เงินบาทสัปดาห์นี้ช่วง36.50-37.25คาดเงินบาทวันนี้36.80-37.00 บาท/ดอลลาร์

นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยกรอบเงินบาทสัปดาห์นี้ว่าอยู่ช่วง 36.50-37.25 บาทต่อดอลลาร์ โดยประเมินว่าสถานการณ์ความขัดแย้งในตะวันออกกลาง ยังคงเป็นปัจจัยที่ต้องจับตา นอกจากนี้ ควรรอลุ้นรายงานอัตราเงินเฟ้อ PCE สหรัฐฯ รวมถึงดัชนี PMI ภาคการผลิตและการบริการ ของสหรัฐฯ ยุโรป และญี่ปุ่น สำหรับสัปดาห์ที่ผ่านมา ตลาดการเงินผันผวนหนักและอยู่ในภาวะปิดรับความเสี่ยง ท่ามกลางความกังวลแนวโน้มดอกเบี้ยเฟดและความตึงเครียดในตะวันออกกลาง

ขณะที่คาดเงินบาทวันนี้ 36.80-37.00 บาทต่อดอลลาร์ โดยเงินบาทเปิดเช้านี้ ที่ระดับ 36.90 บาทต่อดอลลาร์ ซึ่งอ่อนค่าลงเล็กน้อยจากระดับปิดสัปดาห์ก่อนหน้า ที่ระดับ 36.86 บาทต่อดอลลาร์

โดยนับตั้งแต่ช่วงวันศุกร์ ที่ผ่านมา เงินบาทเคลื่อนไหวผันผวนในกรอบ sideways (แกว่งตัวในกรอบ 36.80-36.91 บาทต่อดอลลาร์) ไปตามทิศทางของเงินดอลลาร์ และราคาทองคำ ที่ยังคงแกว่งตัวในกรอบ เนื่องจากผู้เล่นในตลาดต่างก็รอลุ้นปัจจัยใหม่ๆ เพิ่มเติมในสัปดาห์ที่จะถึงนี้ อาทิ รายงานอัตราเงินเฟ้อ PCE ของสหรัฐฯ และรายงานข้อมูลเศรษฐกิจสำคัญ อย่าง ดัชนี PMI ภาคการผลิตและภาคการบริการของบรรดาประเทศเศรษฐกิจหลัก

ทั้งนี้ เงินบาทยังไม่สามารถอ่อนค่าทะลุโซนแนวต้านสำคัญ 36.90 บาทต่อดอลลาร์ ไปได้ไกล เนื่องจาก ผู้เล่นในตลาดบางส่วนก็ทยอยขายทำกำไรสถานะ Short THB (มองเงินบาทอ่อนค่า) ขณะเดียวกัน ผู้เล่นในตลาดอย่างฝั่งผู้ส่งออกต่างก็รอทยอยขายเงินดอลลาร์ในโซนดังกล่าวบ้าง แต่หากเงินบาทสามารถอ่อนค่าทะลุโซนดังกล่าวได้ ก็มีโอกาสอ่อนค่าต่อเนื่องทดสอบระดับ 37.00 บาทต่อดอลลาร์ และระดับ 37.25 บาทต่อดอลลาร์ ซึ่งเป็นจุดอ่อนค่าสุดของเงินบาทในปี 2023 ที่ผ่านมาได้

สำหรับ แนวโน้มของค่าเงินบาท Krungthai GLOBAL MARKETS มองว่า โมเมนตัมฝั่งอ่อนค่ายังมีอยู่ โดยต้องจับตาทิศทางเงินดอลลาร์และแรงขายสินทรัพย์ไทยจากนักลงทุนต่างชาติ นอกจากนี้ โฟลว์จ่ายปันผลให้กับนักลงทุนต่างชาติ (ราว 1.6 หมื่นล้านบาท) ก็สามารถกดดันให้เงินบาทผันผวนอ่อนค่าลงได้ ทั้งนี้ ควรจับตาทิศทางราคาทองคำ และราคาพลังงาน ท่ามกลางสถานการณ์ความตึงเครียดในตะวันออกกลางที่พร้อมจะกลับมาร้อนแรงขึ้นได้ทุกเมื่อ

ในส่วนเงินดอลลาร์นั้น เรามองว่า เงินดอลลาร์อาจแข็งค่าขึ้นได้ หากตลาดยังคงปิดรับความเสี่ยง (Risk-Off) หรือรายงานข้อมูลเศรษฐกิจสหรัฐฯ ออกมาดีกว่าคาด ส่วนอัตราเงินเฟ้อ PCE ก็ไม่ได้ชะลอลงตามคาด จนทำให้ผู้เล่นในตลาดต่างกังวลแนวโน้มดอกเบี้ยเฟดมากขึ้น (ล่าสุด ผู้เล่นในตลาดมองเฟดอาจลดดอกเบี้ยไม่ถึง 2 ครั้งในปีนี้)

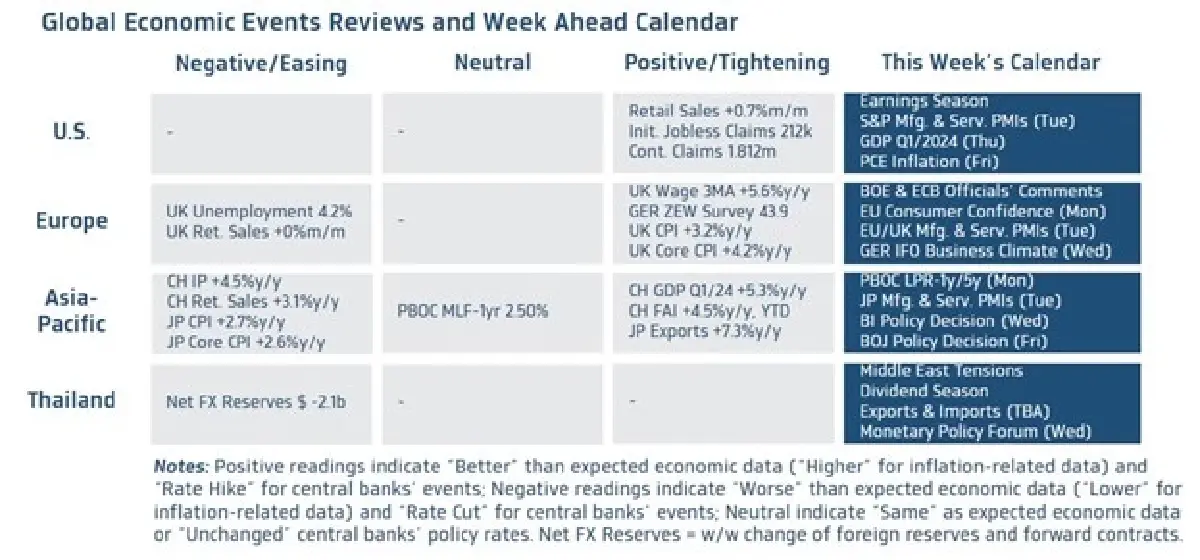

มุมมองเศรษฐกิจทั่วโลก

▪ ฝั่งสหรัฐฯ – ผู้เล่นในตลาดจะรอลุ้นรายงานข้อมูลเศรษฐกิจสำคัญ ทั้ง อัตราเงินเฟ้อ PCE (รอลุ้นว่า อัตราเงินเฟ้อพื้นฐาน Core PCE จะชะลอลงต่อเนื่องได้หรือไม่) อัตราการเติบโตเศรษฐกิจสหรัฐฯ ในไตรมาสแรกของปี 2024 (ที่อาจขยายตัวราว +2.5% จากไตรมาสก่อนหน้า เมื่อเทียบเป็นรายปี) รวมถึง ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตและภาคการบริการ โดย S&P Global (Manufacturing and Services PMIs) เดือนเมษายน เพื่อประเมินแนวโน้มดอกเบี้ยเฟด ซึ่งล่าสุดผู้เล่นในตลาดต่างมองว่า เฟดมีโอกาสเพียง 56% ในการลดดอกเบี้ย 2 ครั้งในปีนี้ (Dot Plot ล่าสุดของเฟด ชี้ว่า เฟดอาจลดดอกเบี้ยได้ 3 ครั้งในปีนี้) นอกจากนี้ ผู้เล่นในตลาดจะรอจับตารายงานผลประกอบการในไตรมาสแรกของปี 2024 โดยเฉพาะบรรดาบริษัทเทคฯ ใหญ่ อย่าง Meta, Microsoft และ Alphabet เป็นต้น

▪ ฝั่งยุโรป – ผู้เล่นในตลาดจะรอลุ้น รายงานข้อมูลเศรษฐกิจสำคัญของยูโรโซนและอังกฤษ อย่าง ดัชนี PMI ภาคการผลิตและภาคการบริการ ในเดือนเมษายน ที่อาจสะท้อนแนวโน้มการฟื้นตัวที่ดีขึ้นของเศรษฐกิจฝั่งยุโรป ซึ่งอาจช่วยชะลอการอ่อนค่าลงของเงินยูโร (EUR) และเงินปอนด์อังกฤษ (GBP) ได้บ้าง หากรายงานข้อมูลเศรษฐกิจดังกล่าว ออกมาดีกว่าคาด นอกจากนี้ ผู้เล่นในตลาดจะรอติดตามถ้อยแถลงของบรรดาเจ้าหน้าที่ธนาคารกลางยุโรป (ECB) และธนาคารกลางอังกฤษ (BOE) เพื่อประเมินแนวโน้มการลดดอกเบี้ยของทั้ง ECB และ BOE โดยล่าสุด ผู้เล่นในตลาดประเมินว่า มีโอกาสราว 87% ที่ ECB จะเริ่มลดดอกเบี้ยในการประชุมเดือนมิถุนายน (มีโอกาส 96% ที่จะลดดอกเบี้ยราว 3 ครั้ง ในปีนี้) และสำหรับทิศทางดอกเบี้ยนโยบายของ BOE ผู้เล่นในตลาดคาดว่า BOE จะเริ่มทยอยลดดอกเบี้ยในการประชุมเดือนสิงหาคม และอาจลดดอกเบี้ยได้ราว 2 ครั้งในปีนี้

▪ ฝั่งเอเชีย – ผู้เล่นในตลาดจะรอประเมินแนวโน้มการดำเนินนโยบายการเงินของธนาคารกลางญี่ปุ่น (BOJ) จากทั้งรายงานดัชนี PMI ภาคการผลิตและภาคการบริการของญี่ปุ่น และการประชุม BOJ เดือนเมษายน ซึ่งเราคาดว่า BOJ อาจยังคงอัตราดอกเบี้ยนโยบายในกรอบ 0.00%-0.10% ตามเดิม ทว่า BOJ อาจส่งสัญญาณพร้อมใช้นโยบายการเงินที่เข้มงวดมากขึ้น ท่ามกลางแนวโน้มราคาพลังงานที่อยู่ในระดับสูงและการอ่อนค่าลงของเงินเยนญี่ปุ่น (JPY) ที่อาจทำให้อัตราเงินเฟ้ออยู่ในระดับสูงกว่าเป้าหมายของ BOJ ที่ 2% ได้ โดย BOJ อาจส่งสัญญาณพร้อมเริ่มทำ Quantitative Tightening ด้วยการลดปริมาณการซื้อพันธบัตรรัฐบาลญี่ปุ่น และอาจส่งสัญญาณได้ว่า การทยอยปรับขึ้นอัตราดอกเบี้ยนโยบายก็ยังมีความเป็นไปได้อยู่ ส่วนในฝั่งธนาคารกลางอินโดนีเซีย (BI) เราคาดว่า BI อาจคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 6.00% ตามเดิม ทว่ามีความเสี่ยงที่ BI อาจขึ้นดอกเบี้ย +25bps สู่ระดับ 6.25% หากเงินรูเปียะห์ (IDR) ผันผวนอ่อนค่าลงต่อเนื่อง นอกจากนี้ อัตราเงินเฟ้ออินโดนีเซีย ก็มีแนวโน้มสูงขึ้น ตามราคาพลังงาน ราคาอาหาร และค่าขนส่งที่สูงขึ้น อีกทั้งเศรษฐกิจก็ยังขยายตัวได้ดี ซึ่งภาพดังกล่าวก็มีส่วนช่วยเพิ่มน้ำหนักในการขึ้นดอกเบี้ยของ BI ได้

▪ ฝั่งไทย – เรายังคงมองว่า โฟลว์ธุรกรรมจ่ายเงินปันผลให้กับนักลงทุนต่างชาติที่จะสูงราว 1.6 หมื่นล้านบาทในสัปดาห์นี้ อาจเป็นปัจจัยที่กดดันให้เงินบาทผันผวนอ่อนค่าลงได้ ทั้งนี้ ควรรอติดตามการประเมินแนวโน้มเศรษฐกิจและทิศทางนโยบายการเงินของธนาคารแห่งประเทศไทย (ธปท.) ในงานสัมนา Monetary Policy Forum โดยต้องรอจับตาว่า ทาง ธปท. จะมีการส่งสัญญาณถึงโอกาสในการทยอยลดดอกเบี้ย ตั้งแต่การประชุมเดือนมิถุนายน อย่างที่ผู้เล่นในตลาดบางส่วนคาดหวังหรือไม่

Tuyên bố từ chối trách nhiệm: Bản quyền của bài viết này thuộc về tác giả gốc. Việc đăng lại bài viết này chỉ nhằm mục đích truyền tải thông tin và không cấu thành bất kỳ lời khuyên đầu tư nào. Nếu có bất kỳ hành vi vi phạm nào, vui lòng liên hệ với chúng tôi ngay lập tức. Chúng tôi sẽ sửa đổi hoặc xóa bài viết. Cảm ơn bạn.