จับตา 16 หุ้นการเมืองตบเท้าเข้าร่วมงาน Thailand Focus

ฝ่ายวิจัย บล.เอเซีย พลัส ระบุว่า ในสัปดาห์หน้า (วันที่ 21 ส.ค.66) สภาพัฒน์จะมีการรายงานตัวเลข GDP ของไทยช่วง2Q66 โดย Bloomberg คาด GDP Growth ของไทย 2Q66 โต 3.0%YoY และ 1.3%QoQ ซึ่งจะช่วยหนุนให้ดัชนี GDP ของไทยดีดตัวขึ้นมามากกว่า 100 จุด สะท้อนภาพรวมเศรษฐกิจไทยที่ฟื้นตัวกลับมายืนเหนือช่วงก่อนโควิด ทั้งนี้ GDP ในระดับดังกล่าว ยังน้อยกว่าการขยายตัวเฉลี่ยที่ฝ่ายวิจัยฯได้ประเมินไว้ แต่อย่างไรก็ตาม หากบ้านเราสามารถจัดตั้งรัฐบาลชุดใหม่ได้เร็วยังมีความหวังว่าเศรษฐกิจไทยเดินหน้าต่อไปได้

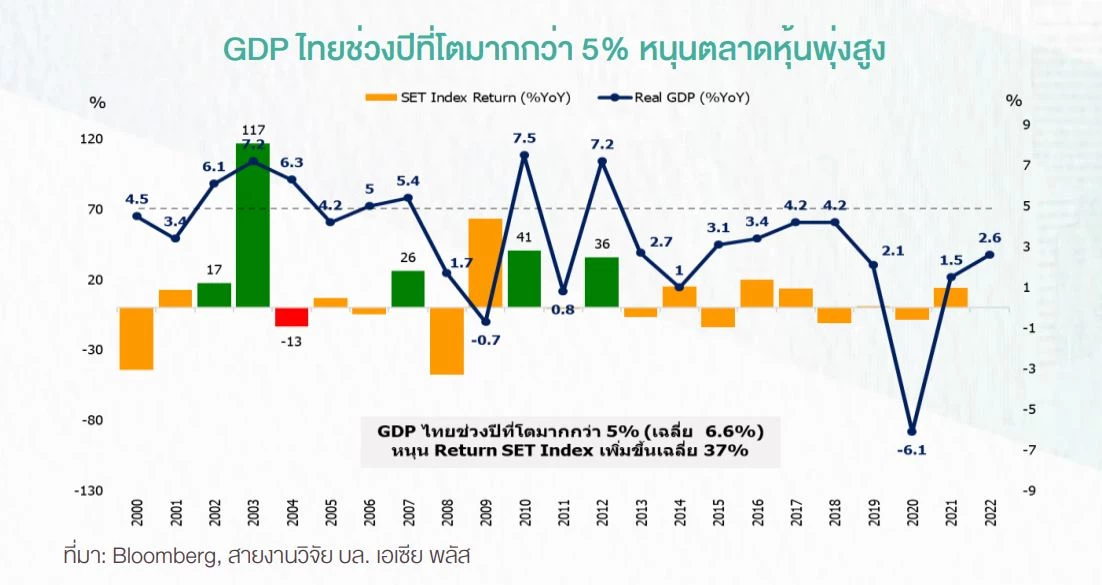

กรณีที่พรรคเพื่อไทยได้เป็นแกนนำจัดตั้งรัฐบาล โดยจากนโนยายหาเสียงได้ตั้งเป้าไว้ว่าจะดัน GDP Growth ของไทยโต 5%YoY ในปี 2570 ผ่านนโยบายกระตุ้นเศรษฐกิจ อาทิ กระเป๋าตังค์ Digital 10,000 บาท, ค่าแรงงานขั้นต่ำ 600 บาท/วัน, ปริญญาตรีจบใหม่ ข้าราชการไทยทุกคน 25,000 บาท/เดือน, ลดค่าไฟ ค่าน้ำมัน ทันที, รถไฟฟ้ากรุงเทพฯ 20 บาทตลอดสาย ฯลฯ ซึ่งเชื่อว่าจะช่วยหนุนให้ภาคการบริโภคกลับมาคึกคัก และเมื่อพิจารณาจากข้อมูลในอดีต พบว่า GDP Growth ของไทยในช่วงที่โตเกิน 5% จะทำให้ผลตอบแทนของ SETIndex เพิ่มขึ้นเฉลี่ยสูงถึง 37%

เศรษฐกิจไทยในปี66 ยังมีแนวโน้มขยายตัวต่อเนื่องจากปีก่อน ขณะที่ในช่วง 2H66 หากบ้านเราสามารถจัดตั้งรัฐบาลได้เร็ว เชื่อว่าจะเป็นปัจจัยสำคัญที่ขับเคลื่อนเศรษฐกิจ โดยฝ่ายวิจัยฯ ประเมิน GDP Growth ของไทยในช่วงที่โตเกิน 5% จะช่วยหนุนให้ผลตอบแทนของ SET Index เพิ่มขึ้นเฉลี่ยสูงถึง 37%

หลุมหลบภัยที่ดี

ในช่วง 1 เดือนที่ผ่านมา ตลาดหุ้นทั่วโลกส่วนใหญ่ปรับตัวลงตามตลาดหุ้นสหรัฐฯที่ปรับตัวลง 7.2% จากความกังวลว่าธนาคารกลางสหรัฐ (Fed) จะคงอัตราดอกเบี้ยในระดับสูงเป็นเวลานานกว่าที่คาดไว้ บวกกับการเร่งตัวขึ้นของตราสารหนี้สหรัฐฯ โดยพันธบัตรรัฐบาลสหรัฐอายุ 10 ปีพุ่งขึ้นแตะระดับ 4.31% และเป็นระดับสูงสุดในรอบ 16 ปีหรือนับตั้งแต่ปี 2551 ซึ่ง 1 เดือนที่ผ่านมา ตราสารหนี้สหรัฐฯยกตัวขึ้นสูงเกือบทั้งเส้นเกิน 50 bps. ซึ่งเหมือนกับตอบรับการขึ้นดอกเบี้ยถึง 2 รอบกว่าๆ ตามกลไกจะกดดันให้ตลาดหุ้นซื้อขายบน P/E ที่ลดลง และกดดันดัชนีได้ถึง 9 - 11% บ่งบอกถึงตลาดหุ้นสหรัฐฯยังมี Downsideจากประเด็นนี้

อย่างไรก็ตาม ตลาดหุ้นไทยสามารถ Outperform ได้ดี โดยปรับตัวลงเพียง 0.4% จากที่ตราสารหนี้ไทยยังไม่ปรับขึ้นเหมือนสหรัฐฯ โดย Bond Yield 10 ปีไทยยังต่ำเพียง 2.71% และเพิ่มขึ้นมา 14 bps. เท่านั้น แม้ผ่านการขึ้นดอกเบี้ยมา 25 bps. ในวันที่ 3 ส.ค.66 ขณะที่ปัจจัยการเมืองในประเทศชัดเจนขึ้นเรื่อยๆ

ล่าสุดการจัดตั้งรัฐบาลโดยแกนนำพรรคเพื่อไทยมีพรรคร่วมรัฐบาลเพิ่มเติม คือ พรรครวมไทยสร้างชาติ ซึ่งทำให้เสียงจากพรรคร่วมรัฐบาลมีอยู่ 274 เสียง (ถือเป็นรัฐบาลเสียงข้างมากแล้ว) ซึ่งต้องติดตามต่อว่าในช่วงเวลาที่เหลือ 3 วันว่าจะมีพรรคใดแถลงเข้าร่วมรัฐบาลอีกหรือไม่ ซึ่งวันที่ 22 ส.ค.66 จะเป็นวันโหวตนายกฯรอบ 3

ดังนั้นกลยุทธ์การลงทุนเน้นหุ้นที่ได้ประโยชน์จากการกระตุ้นเศรษฐกิจหลังเลือกตั้งเสร็จสิ้น และเป็นหุ้นที่เข้าร่วมงาน Thailand Focus 2023 แบ่งออกเป็น 2 กลุ่มดังนี้

1. กลุ่มบริษัทที่ไม่มา Thailand Focus 2022 แต่ปี2023 นี้มา TPIPL TASCO SIRI BCPG KTB SCCC STEC

2. กลุ่มบริษัทมา Thailand Focus 2022 และปี 2023 มาต่อเนื่อง TRUE AMATA CPALL CPN LH CRC BJC AOT ERW

ตลาดหุ้นไทยถือเป็นหลุมหลบภัยจากปัจจัยภายนอกที่หมองหม่น โดยปัจจัยในประเทศยังเป็นปัจจัยหนุนให้ SET Index Outperform ต่อได้ โดยวันนี้มองกรอบการเคลื่อนไหว 1520-1535 จุด ขณะที่ Toppicks เลือกหุ้นที่ได้ประโยชน์ทั้งจากการเลือกตั้ง และมางาน Thailand Focus ปีนี้อย่าง BJC ราคาเป้าหมาย 42 บาท , TRUE ราคาเป้าหมาย 7.15 บาท , TPIPL ราคาเป้าหมาย 2.44 บาท

ลูกเข้าตลาดปีนี้

หุ้น BJC มีกำไรสุทธิงวด 2Q66 ที่ 1,210 ล้านบาท (-3.6% QoQ, +0.5% YoY) แม้

ยอดขายยังเติบโตได้ทั้ง QoQ และ YoY แต่กำไรกลับถูกกดดันจากค่าใช้จ่ายที่เพิ่มขึ้น ทั้งค่าใช้จ่ายขายและบริหาร รวมทั้งดอกเบี้ยจ่ายที่สูงขึ้น ทั้งนี้บริษัทประกาศจ่ายเงินปันผลสำหรับงวด 1H66 ที่ 0.15 บาท (XD 24 ส.ค. 66)

กำไร 1H66 มีสัดส่วน 43% ของคาดการณ์ทั้งปี แต่เรายังคงประมาณการกำไรสุทธิปี 66–67 ไว้ที่ 5.8 พันล้านบาท (+15% YoY) และ 6.5 พันล้านบาท (+13%YoY) ตามลำดับ รวมทั้งคงราคาเป้าหมายปี66 ที่ 42 บาท (PER 29.2 เท่า,-0.5 SD) คงคำแนะนำ “Outperform” จากกำไรที่จะเติบโตได้ดีขึ้นใน 2H66 ตามกำลังซื้อที่คาดจะเพิ่มขึ้นทั้งในไทยและเวียดนาม และ upside ที่ยังไม่รวมในประมาณการจากการเตรียมนำ บ.ลูก (BigC) เข้าจดทะเบียนใน ตลท. ภายในปีนี้

ครึ่งหลังฟื้นทุกธุรกิจ

TRUE รายงานงวด 2Q66 ขาดทุนปกติที่ 2.3 พันล้านบาท แย่กว่า 1Q66 ที่ขาดทุนปกติ 1.7 พันล้านบาท และ 2Q65 ที่มีกำไรปกติอยู่ 2.2 พันล้านบาทตามลำดับ โดยผลการดำเนินงานที่แย่ลงทั้ง QoQ และ YoY แม้จะควบคุมค่าใช้จ่ายได้ดีขึ้น เป็นเพราะถูกฉุดจากรายได้ขายและบริการที่ลดลง (-5% QoQ, -9% YoY) แม้เรามองว่าระยะสั้นราคาหุ้น TRUE อาจถูกกดดันจากงบ 2Q66 ที่ออกมาแย่ลงทั้ง QoQ, YoY และยังต่ำกว่าที่ตลาดคาดไว้ ส่งผลให้ 1H66 มีผลขาดทุนปกติอยู่ราว 4 พันล้านบาท แต่เชื่อว่าการดำเนินงานใน 2H66 จะดีขึ้น จากรายได้ที่คาดจะฟื้นตัวขึ้นในทุกธุรกิจ จึงแนะนำ “Neutral” โดยมีราคาเป้าหมายปี 2566 อยู่ที่ 7.15 บาท (DCF, WACC 7.6%) และปี 2567 ที่ 8.50 บาท

TPIPL ความน่าสนใจอยู่ที่ราคาหุ้น

ฝ่ายวิจัย แนะนำการลงทุน Neutral หุ้น TPIPL ประเมินมูลค่าเหมาะสมด้วยวิธี Sum of the

part โดยรวมมูลค่ากิจการทุกธุรกิจและหักออกด้วยความเสียหายจากคดีความบุกรุกทำเหมืองนอกเขตประทานบัตรทั้ง 5 คดี ที่ TPIPL ถูกตัดสินให้แพ้ในชั้นศาลอุธรณ์ และปัจจุบันอยู่ระหว่างรอคำตัดสินในชั้นศาลฏีกาตามคำตัดสินของศาลโดยประเมินค่าใช้จ่ายในการว่าจ้างผู้รับเหมาภายนอกเพื่อปรับคืนสภาพพื้นที่ให้กลับไปเหมือนเดิมไว้ 1.6 พันล้านบาท หรือเท่ากับ 25% ของเงินค่าปรับทั้งหมด 6,358 ล้านบาท ตามคำตัดสินของศาล จะให้ราคาเหมาะสมอยู่ที่ 2.44 บาท

โดย TPIPL มีความน่าสนใจในเชิง Valuation ที่ซื้อขายบน PER ต่ำเพียง 7.70 เท่า และ

PBV ที่อยู่ในระดับ 0.50 เท่า อย่างไรก็ตาม Concern หลักที่กดดันราคาหุ้นไม่ให้ Outperform ตลาด น่าจะเป็นเรื่องเกี่ยวกับคดีความรวมไปถึงทิศทางกำไรในอนาคตที่อาจปรับตัวลดลง โดยมีปัจจัยหลักมาจากความผันผวนของ Spread EVA/LDPE-Ethylene ในธุรกิจปิโตรเคมี

Tuyên bố từ chối trách nhiệm: Bản quyền của bài viết này thuộc về tác giả gốc. Việc đăng lại bài viết này chỉ nhằm mục đích truyền tải thông tin và không cấu thành bất kỳ lời khuyên đầu tư nào. Nếu có bất kỳ hành vi vi phạm nào, vui lòng liên hệ với chúng tôi ngay lập tức. Chúng tôi sẽ sửa đổi hoặc xóa bài viết. Cảm ơn bạn.