"กลุ่ม PTT" กำไรไตรมาส 1/67 ดี หรือ ร้าย ?

ความเคลื่อนไหวของราคาหุ้น PTT ปิดการซื้อขายวันศุกร์ ที่ 3 พฤษภาคม 2567 อยู่ที่ 33.75 บาท เพิ่มขึ้น 0.50 บาท คิดเป็น +1.50% มูลค่าการซื้อขาย 1,102.13 ล้านบาท

ราคาหุ้น PTTEP อยู่ที่ 152 บาท เพิ่มขึ้น 1.50 บาท คิดเป็น +1.00% มูลค่าการซื้อขาย 1,952.83 ล้านบาท

ราคาหุ้น PTTGC อยู่ที่ 35.75 บาท ราคาไม่เปลี่ยนแปลง มูลค่าการซื้อขาย 410.17 ล้านบาท

ราคาหุ้น TOP อยู่ที่ 54 บาท เพิ่มขึ้น 0.75 บาท คิดเป็น +1.41% มูลค่าการซื้อขาย 631.69 ล้านบาท

ราคาหุ้น IRPC อยู่ที่ 1.94 บาท ราคาไม่เปลี่ยนแปลง มูลค่าการซื้อขาย 39.43 ล้านบาท

ราคาหุ้น OR อยู่ที่ 18.70 บาท เพิ่มขึ้น 0.20 บาท คิดเป็น +1.08% มูลค่าการซื้อขาย 413.75 ล้านบาท

ราคาหุ้น GPSC อยู่ที่ 49.50 บาท เพิ่มขึ้น 0.75 บาท คิดเป็น +1.54% มูลค่าการซื้อขาย 262.34 ล้านบาท

นักวิเคราะห์ บริษัทหลักทรัพย์ เอเซีย พลัส จำกัด กล่าวว่า แนวโน้มกำไรในไตรมาส 1/2567 ของกลุ่ม PTT โดยเฉพาะ PTT ในเบื้องต้นยังไม่มีการพรีวิวแต่ทิศทางหากพิจารณาจากการเติบโตของบริษัทในกลุ่ม ปตท. นักวิเคราะห์คาดว่ากำไรปกติในไตรมาส 1/2567 น่าจะเติบโตกว่าไตรมาส 4/2566

แต่ในส่วนของรายการพิเศษที่จะบันทึกในไตรมาส 1/67 อาจต้องรอดูว่าจะมีรายการอะไรเพิ่มเติมหรือไม่ เบื้องต้นรายการพิเศษมี Shortfall ที่ภาครัฐเรียบเก็บจาก PTT จำนวน 4,300 ล้านบาท เงินดังกล่าว PTT ไม่ได้บันทึกนำเงินออกมา แต่บันทึกเป็นส่วนลดในการขายก๊าซฯด้วยราคาที่ลดลงส่งผลให้มาร์จิ้นหายไป 4,300 ล้านบาท ขณะที่ยอด Shortfall ใหม่อีก 4,700 บาทนั้นทาง PTT ต้องรอจดหมายจากทางภาครัฐ ต้องรอบทสรุปจาก กกพ. ส่วนโอเปอเรชั่นไตรมาส 1/67 น่าจะดีขึ้น QoQ แต่รายการพิเศษที่นอกจากกำไรจากสต๊อกน้ำมัน รวมถึง FX loss

อย่างไรก็ดี ประเมินผลกระทบเบื้องต้นหากรวมผลกระทบจากการเรียกเก็บเงิน SHORTFALL 4.7 พันล้านบาท คืนให้กับภาครัฐ ซึ่งส่งผลกระทบต่อประมาณการกำไรปี 2567 ราว 5.4% ส่งผลประมาณการกำไรปี 2567 จะลดลงมาอยู่ที่ราว 8.2 หมื่นล้านบาท ส่วนมูลค่าพื้นฐานของ PTT คาดจะกระทบเล็กน้อยราว 0.5-0.7 บาทต่อหุ้น จากมูลค่าพื้นฐานปัจจุบันที่ 36 บาท/หุ้น แต่หากพิจารณาราคาหุ้น แม้ผลกระทบต่อประมาณการและมูลค่าพื้นฐานจะไม่มากนัก แต่คาดน่าจะเป็นแรงกดดันให้การปรับตัวขึ้นของราคาหุ้นทำได้ยากในช่วงนี้เพราะนักลงทุนจะมีความกังวลในประเด็นการแทรกแซงของภาครัฐอีกครั้งเหมือนเช่นที่ผ่านมา แนะนำ Neutral ให้ราคาเป้าหมาย 36 บาท

เชียร์ "PTTEP" แกร่งสุด

"ถามว่าหุ้นในกลุ่ม PTT ที่น่าสนใจ แนะนำซื้อ คงตัดหุ้นโรงกลั่นออกก่อนเพราะผ่านช่วงไฮซีซั่นแล้ว ถ้าจะเล่นธีมการฟื้นตัวจากจีนคงต้องเล่นหุ้นปิโตรเคมี PTTGC แต่ก็ต้องรอการฟื้นตัวจากจีน GPSC เล่นได้แต่ต้องรอรอบ คือถ้าให้แนะนำกลุ่ม ปตท. จริงๆ แนะนำ "PTTEP" แข็งแรงที่สุด ทั้งในส่วนของกำไรถูกผลักดันด้วยวอลุ่มโกรท ไม่ผันผวนจากราคาน้ำมัน แต่การที่ราคาน้ำมันขึ้นถือเป็นเอ็กตร้าเข้ามาอีก กำไรของ PTTEP ไตรมาสละ 20,000 ล้านบาท+- ถือว่าสูงมาก เน้นเทรดดิ้งตามราคาน้ำมัน ซึ่งทางด้านพื้นฐานถือว่า PTTEP แข็งแรงที่สุด"

PTTEP โมเมนตัม 2Q67 เพิ่มขึ้น

ฝ่ายวิเคราะห์ บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด กล่าวว่า หุ้น PTT อยู่ระหว่างการสอบถามข้อมูลเพิ่มเติมจึงไม่สามารถประเมินแนวโน้มผลประกอบการไตรมาส 1/2567 ได้

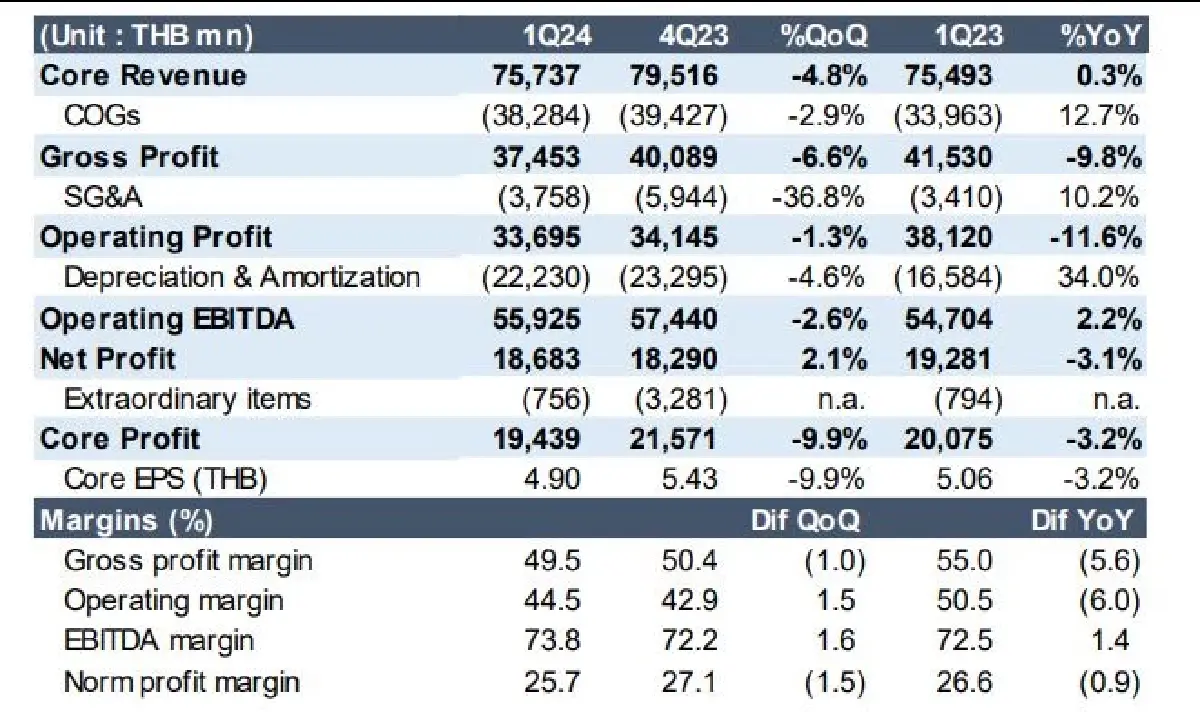

ขณะที่ "PTTEP" ประกาศงบไตรมาส 1/67 กำไรสุทธิอยู่ที่ 1.9 หมื่นล้านบาท (+2% QoQ, -3% YoY) เป็นไปตามคาดการณ์และตลาดส่วนใหญ่ประเมินไว้ หากหักรายการพิเศษ (ขาดทุน Hedging 16 ล้านเหรียญฯ และผลกระทบจาก FX 3 ล้านเหรียญฯ) กำไรปกติทำได้ 1.9 หมื่นล้านบาท ลดลง -10% QoQ จาก Margin ลดลงสอดคล้องราคาน้ำมันในตลาดโลก เมื่อเทียบกับ 1Q66 แม้ปริมาณขายทำได้ 473 kboed +3% YoY แต่กำไรปกติ ลดลง -3% YoYจากการปรับตัวลงของราคาขายน้ำมัน-ก๊าซ ส่งผลให้ราคาขายเฉลี่ย (ASP) อยู่ที่ US$47.2/boe (-6% YoY) และต้นทุนต่อหน่วยขยับขึ้นเป็น US$29/bbl (+11% YoY) จากการบันทึกค่าตัดจำหน่ายหลุมผลิตในมาเลเซีย

โมเมนตัมกำไรปกติ 2Q67 เร่งตัวขึ้น QoQ และ YoY จากปริมาณขายคาดเพิ่มขึ้นเป็น 514 kboed ทำระดับสูงสุดใหม่ และราคาขายสูงขึ้นตามราคาน้ำมันดิบในตลาดโลก (น้ำมันดิบดูไบ 2QTD เฉลี่ย US$89.6/bbl +10% QoQ)

กำไรสุทธิ 1Q67 คิดเป็น 24% ของทั้งปีคงประมาณการกำไรสุทธิปี 2567 ที่ 7.9 หมื่นล้านบาท +3% YoY อ้างอิงสมมติฐานราคาน้ำมันดิบดูไบเฉลี่ย US$82/bbl โดยทุก US$1/bbl จะส่งผลต่อกำไร 1 พันล้านบาท และราคาเหมาะสม 0.90 บาท/หุ้น

ประมาณการปี 2567 มี Upside อีกเล็กน้อย เนื่องจากผู้บริหารปรับ Guidance ปริมาณขายขึ้นเป็น 509 kboed (เดิม 505 kboed) จากสัดส่วนถือหุ้นโครงการ Yadana เพิ่มขึ้น และราคาก๊าซ US$5.9/mmbtu (เดิม US$5.7/mmbtu) จากทิศทางราคาน้ำมันที่แข็งแกร่ง

ปัจจุบัน PTTEP มีการลงทุน 3 โครงการในเมียนมา ได้แก่ Yadana, Zawtika, M3 (อยู่ขั้นตอนสำรวจ) โดยแหล่งปิโตรเลียมอยู่นอกชายฝั่งห่างไกลจากสถานการณ์รุนแรงมีการป้องกันแนวท่อขนส่งก๊าซ ทำให้สถานการณ์ขัดแย้งในประเทศไม่กระทบต่อการผลิต

การถอนทุนของ Chevron ในโครงการ Yadana ทำให้ PTTEP มีสัดส่วนลงทุนสูงขึ้นเป็น 62.963% ตั้งแต่ 1 เม.ย. และรับรู้ปริมาณขายก๊าซเพิ่มขึ้น 4 kboed เรามีมุมมองบวกมากขึ้นต่อการเพิ่มสัดส่วนโครงการดังกล่าว เนื่องจาก 1) ผู้บริหารให้ข้อมูลว่าสามารถเดินหน้าเจาะหลุมสำรวจเพิ่มเติม (เดิม Chevron ไม่เห็นด้วย) ซึ่งกรณีพบแหล่งก๊าซที่มีศักยภาพสามารถขอขยายอายุ PSC (เดิมสิ้นสุดปี 2571) 2) โครงการดังกล่าวเป็นความมั่นคงทางพลังงานของไทยและเมียนมา ซึ่งการหารือระหว่างกระทรวงต่างประเทศไทย – สหรัฐฯ สามารถบรรลุข้อตกลงเป็นลายลักษณ์อักษรเกี่ยวกับการให้ PTTEP ดำเนินโครงการในเมียนมาได้

PTTEP อยู่ระหว่างตัดสินใจลงทุนขั้นสุดท้ายโครงการปิโตรเลียมขนาดใหญ่ในมาเลเซีย Lang Lebah คาด FID ช่วง 3Q67 และ COD ปี 2571 ขณะที่ความคืบหน้าโครงการ Mozambique LNG คาดสามารถกลับเข้าพื้นที่ดำเนินการก่อสร้างได้ภายในปี 2567

ภาพรวมกำไร 1Q67 ชะลอตัวจากฐานสูง แต่ถือว่ายังอยู่ระดับแข็งแกร่ง แนวโน้ม 2Q67 เร่งตัวขึ้น ระยะสั้นเรามอง PTTEP เป็นตัวเลือกหลักได้ประโยชน์จากราคาน้ำมันแพงช่วงความขัดแย้งภูมิรัฐศาสตร์ยังไม่คลี่คลาย นอกจากนี้ เชื่อว่าตลาดจะคลายกังวลต่อการดำเนินโครงการในเมียนมา หลังผู้บริหารให้ข้อมูลเกี่ยวกับผลการหารือระหว่างกระทรวงต่างประเทศของไทย – สหรัฐฯ แนะนำ TRADING หุ้น PTTEP ราคาเหมาะสม 172 บาท

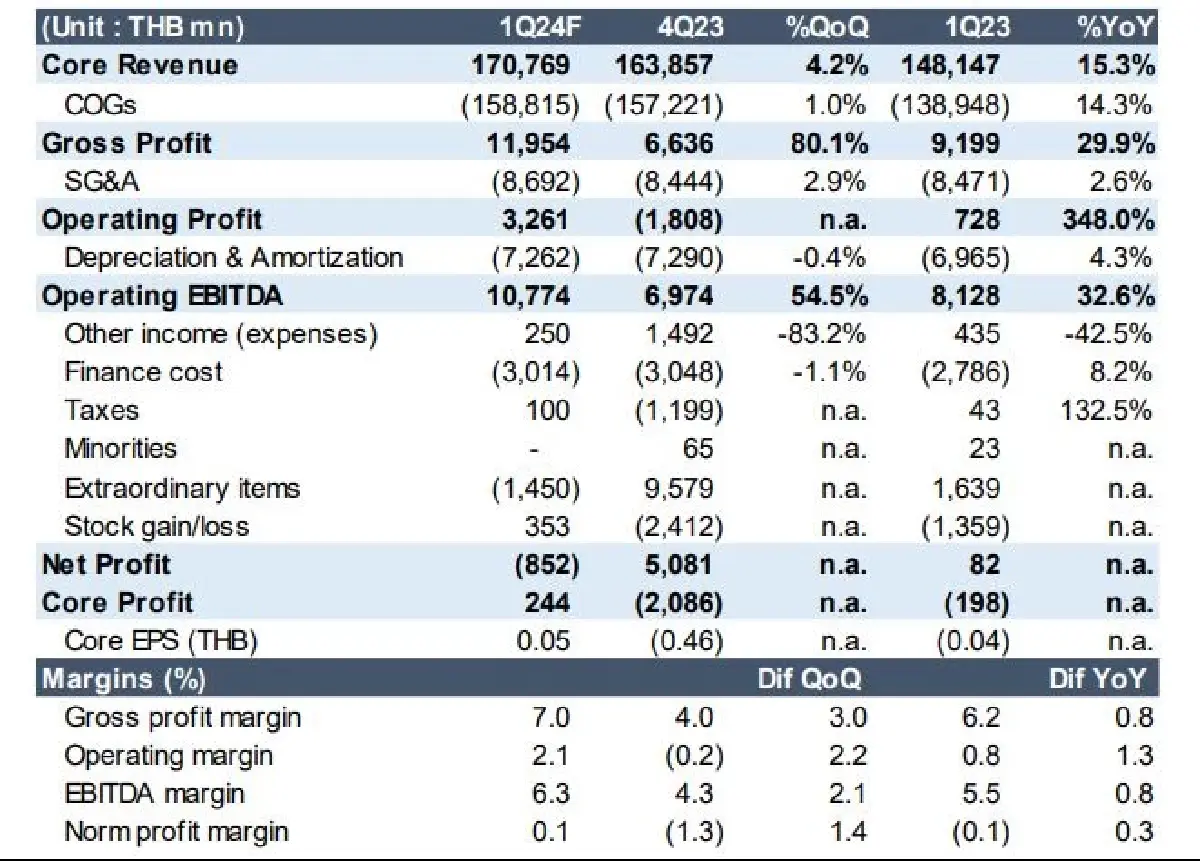

IRPC กำไรสต็อกน้ำมัน

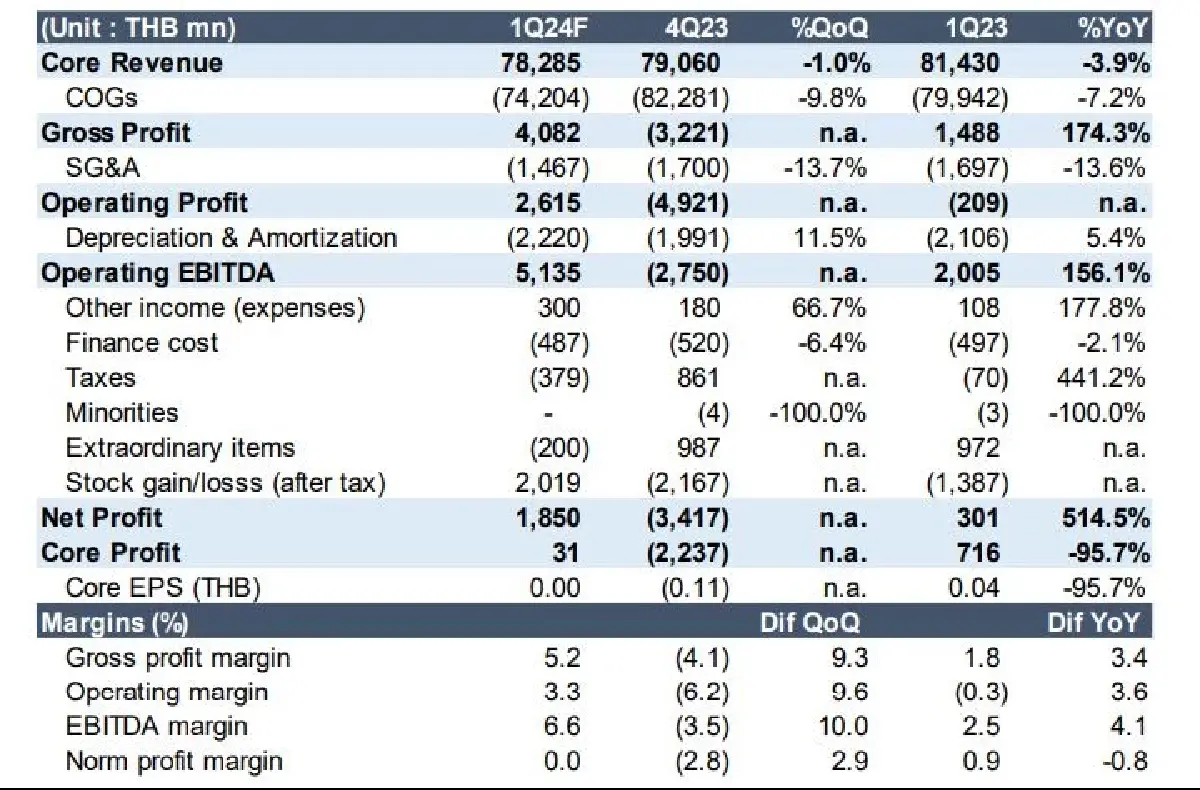

ฝ่ายวิเคราะห์คาดผลประกอบการ 1Q67 ของ"IRPC"จะมีกำไรสุทธิที่ 1.9 พันล้านบาท พลิกจากขาดทุน 3.4 พันล้านบาทใน 4Q66 และเติบโตสูง 515% YoY หนุนจากการบันทึกกำไรสต็อกน้ำมัน 2.4 พันล้านบาท (vs ขาดทุน 2.6 พันล้านบาทใน 4Q66 และขาดทุน 1.7 พันล้านบาทใน 1Q66) และการฟื้นตัว QoQ ของ Crack Spread สวนทางต้นทุนน้ำมัน Crude Premium ที่ลดลง (อ้างอิง Arab Light OSP 1Q67 อยู่ที่ US$2.2/bbl vs US$3.9/bbl ใน 4Q66) อย่างไรก็ตาม หากนับเฉพาะผลการดำเนินงานปกติคาดทำได้ 31 ล้านบาท พลิกจากขาดทุน 2.2 พันล้านบาทใน 4Q66 แต่ -96% YoY และเป็นก าไรปกติระดับต่ำ เนื่องจากคาดว่าอัตราการกลั่นจะเหลือ 185 kbd (-4% QoQ, -4% YoY) ตามการ Optimization กระบวนการผลิตให้สอดคล้องกับ Margin ผลิตภัณฑ์ปิโตรเคมีที่อยู่ระดับต่ำ ประเมินอัตรากำไรธุรกิจหลัก (Market GIM) อยู่ที่ US$9.4/bbl (-20% YoY) ตามภาวะอุปทานล้นตลาดของปิโตรเคมีถือว่าอยู่ในระดับใกล้เคียงจุดคุ้มทุนของค่าใช้จ่ายรวมที่ US$9.9/bbl

แม้ผลประกอบการ 1Q67 ที่ 1.9 พันล้านบาท จะแข็งแกร่งเมื่อเทียบกับประมาณการทั้งปี 2567 ขาดทุน 890 ล้านบาท อย่างไรก็ตาม ฝ่ายวิเคราะห์คงประมาณการเดิมไว้ก่อน เนื่องจากเชื่อว่าผลประกอบการช่วงที่เหลือของปียังมีความไม่แน่นอนสูง, ผันผวนตามโอกาสบันทึกกำไร/ขาดทุนสต็อกน้ำมัน,ผลการดำเนินงานหลักคาดว่ายังอยู่ระดับต่ำ โดย Market GIM มีความท้าทายเมื่อเทียบกับจุดคุ้มทุนค่าใช้จ่ายรวมระดับ US$9-10/bbl เพราะส่วนต่างราคาปิโตรเคมีPP ABS ยังอยู่ระดับต่ำไม่ฟื้นตัวจาก 1Q67 อย่างมีสาระสำคัญ (2QTD Spread PP-Naphtha อยู่ที่ US$347/ตัน -3% QoQ) กดดันจากอุปทานในตลาดจำนวนมาก อีกทั้งมองข้ามไปช่วง 4Q67 บริษัทมีแผนปิดซ่อมหน่วยเพิ่มมูลค่าผลิตภัณฑ์ RDCC จำนวน 46 วัน

คงมุมมองระมัดระวัง แนะนำเพียง TRADING เชิง Valuation ปัจจุบันราคาหุ้นมี Downside จำกัด เพราะซื้อขายบน PBV ต่ำเพียง 0.5 เท่า นับว่ามีส่วนลดจากค่าเฉลี่ย 10 ปี -1.7 SD อย่างไรก็ตาม ฝ่ายวิเคราะห์คงคำแนะนำเพียง TRADING ราคาเหมาะสม 2.10 บาท ด้วยมุมมองระมัดระวัง เชื่อว่ายังไม่ถึงเวลาเข้าลงทุน เพราะผลประกอบการช่วงที่เหลือของปียังท้าทาย, การฟื้นตัวช้ากว่าคู่แข่งเพราะผลิตภัณฑ์หลัก PP ABS ยังอยู่ภายใต้ภาวะอุปทานล้นตลาด,คาดการณ์เงินปันผลปี 2567 ไม่สูง เพราะถูกจำกัดจากทิศทางผลประกอบการ (คาดรายงานงบการเงินวันที่ 7 พ.ค.)

GPSC ไตรมาส 1/67 โต QoQ

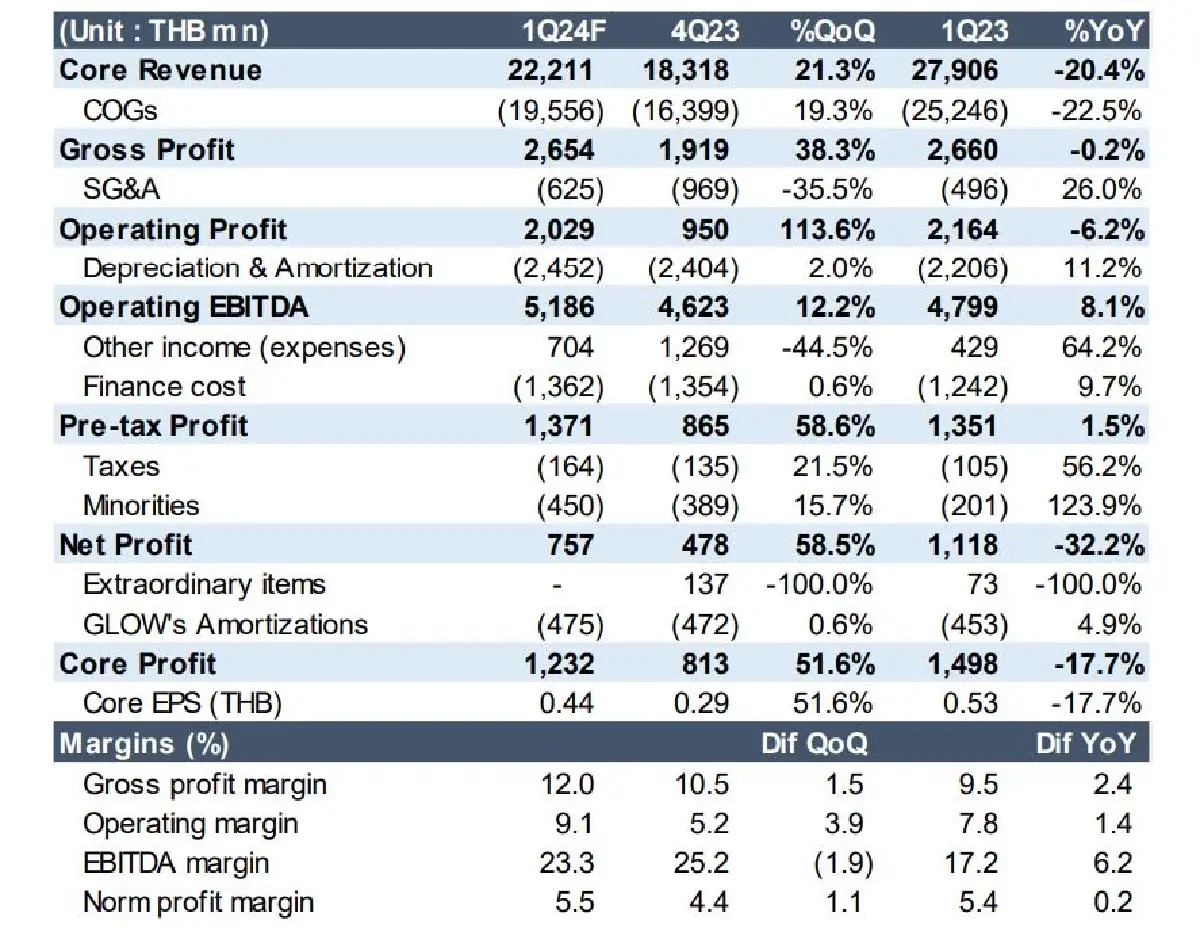

คาดกำไรสุทธิในไตรมาส 1/2567 ของ "GPSC" ทำได้ 757 ล้านบาท (+59% QoQ, -32% YoY) โดยเมื่อเทียบกับ 4Q66 แม้ปัจจัยขับเคลื่อนผลประกอบการบางรายการยังทำงานไม่เต็มที่ 1) คาดต้นทุนก๊าซของโรงไฟฟ้า SPP เพิ่มขึ้น +7%QoQ เป็น 360 บาท/mmbtu เพราะนโยบายช่วยเหลือราคาก๊าซ 330 บาท/mmbtu สิ้นสุดลงช่วงปลายปีและยังไม่ได้ประโยชน์จากมาตรการ Single Pool Gas 2) ส่วนแบ่งกำไรจากบริษัทร่วมลดลง QoQ เพราะปัจจัยฤดูกาลของเขื่อนไซยะบุรี และโรงไฟฟ้าลมไต้หวัน อย่างไรก็ตาม ภาพรวมผลประกอบการยังสามารถฟื้นตัว QoQ หนุนจาก 3) Margin โรงไฟฟ้า SPP เพิ่มขึ้นตามราคาขายไฟฟ้าอ้างอิงอัตราค่าไฟฟ้า 4.18 บาท/หน่วย (vs 3.99 บาท/หน่วยใน 4Q66) 4) ต้นทุนถ่านหิน -7% QoQ เป็น US$143/ตัน ตามทิศทางราคาในตลาดโลก 5) ปริมาณขายไฟฟ้า และไอน้ำเพิ่มขึ้นจากอุปสงค์ของ EGAT และลูกค้าอุตสาหกรรมจากภาวะอากาศ และการกลับมาผลิตของภาคอุตสาหกรรม 6) ค่าใช้จ่ายดำเนินการ และซ่อมบำรุงลดลง QoQ ตามปัจจัยฤดูกาล 7) ส่วนแบ่งกำไรจาก Avaada สูงขึ้นช่วง High Season ของธุรกิจ 8) ไม่มีค่าใช้จ่ายด้อยค่าจาก Nuovo Plus เหมือน 4Q66

แนวโน้ม 2Q67 เร่งตัวขึ้น QoQ และ YoY หาก 1Q67 เป็นไปตามคาด คิดเป็น 14% ของคาดการณ์ทั้งปีคาดแนวโน้ม 2Q67 จะเร่งตัวขึ้นQoQ และ YoY หนุนจากการเข้าสู่ High Season ของความต้องการใช้ไฟฟ้าในฤดูร้อน และการเพิ่มสัดส่วนผลิตไฟฟ้าจากเชื้อเพลิงก๊าซธรรมชาติชดเชยการผลิตของโรงไฟฟ้าพลังงานน้ำที่มีข้อจำกัดจากปริมาณน้ำฝนน้อยในช่วงที่ผ่านมา นอกจากนี้ คาดต้นทุนก๊าซธรรมชาติ - ถ่านหินจะลดลงตามราคาพลังงานในตลาดโลก และการเพิ่มสัดส่วนอุปทานก๊าซในอ่าวไทย (ราคาต่ำ) โดยเฉพาะแหล่งก๊าซเอราวัณสามารถเร่งปริมาณผลิตได้ตามเป้าหมาย 800 mmscfd ตั้งแต่วันที่ 20 มี.ค. (เร็วกว่าแผนเดิมช่วงต้นเดือน เม.ย.)

ช่วงที่เหลือของปีจะเห็นปัจจัยบวกมากขึ้น คงประมาณการ มองข้ามไปช่วงที่เหลือของปี คาดผลการดำเนินงานดีขึ้นต่อเนื่อง หนุนจากการตรึงอัตราเรียกเก็บค่าไฟเพื่อทยอยลดภาระคงค้างของ EGAT (ค่าไฟฟ้าเดือนพ.ค.-ส.ค. เท่ากับงวดปัจจุบันที่ 4.18 บาท/หน่วย),ต้นทุนเชื้อเพลิงลดลง YoY, ประสิทธิภาพ และความต่อเนื่องของการผลิตไฟฟ้าเพิ่มขึ้น, COD โครงการโรงไฟฟ้าใหม่, เริ่มรับรู้ประโยชน์จากนโยบาย Single Pool, อุปสงค์ไฟฟ้า-ไอน้ำจากอุตสาหกรรมปิโตรเคมีทยอยฟื้นตัว คงประมาณการกำไรสุทธิปี 2567 ที่ 5.3 พันล้านบาท (+45% YoY)

ราคาหุ้นอยู่ในจุดที่น่าเข้าลงทุนอีกครั้ง เพิ่มคำแนะนำเป็น “ซื้อ” ราคาหุ้น -8% MTD จากความไม่ชัดเจนของต้นทุนก๊าซภายใต้นโยบาย Single Pool Gas และการปรับตัวขึ้นของ Bond Yield ตามมุมมองของฝ่ายวิเคราะห์ก่อนหน้า อย่างไรก็ตาม ปัจจุบันหุ้นมี Upside gain เปิดกว้างอีกครั้ง เพิ่มขึ้น 16.9%, กำไรช่วงที่เหลือของปีมีแนวโน้มเร่งตัวขึ้น, ระยะยาวมีปัจจัยการเติบโตตามการขยายงานครือ PTT และการลงทุนโครงการพลังงานหมุนเวียนในต่างประเทศ จากเหตุผลข้างต้นฝ่ายวิเคราะห์ปรับคำแนะนำเป็น “ซื้อ” ราคาเหมาะสม 57 บาท (ประกาศผลประกอบการวันที่ 8 พ.ค.67)

TOP กำไร 1Q67 เติบโตดี

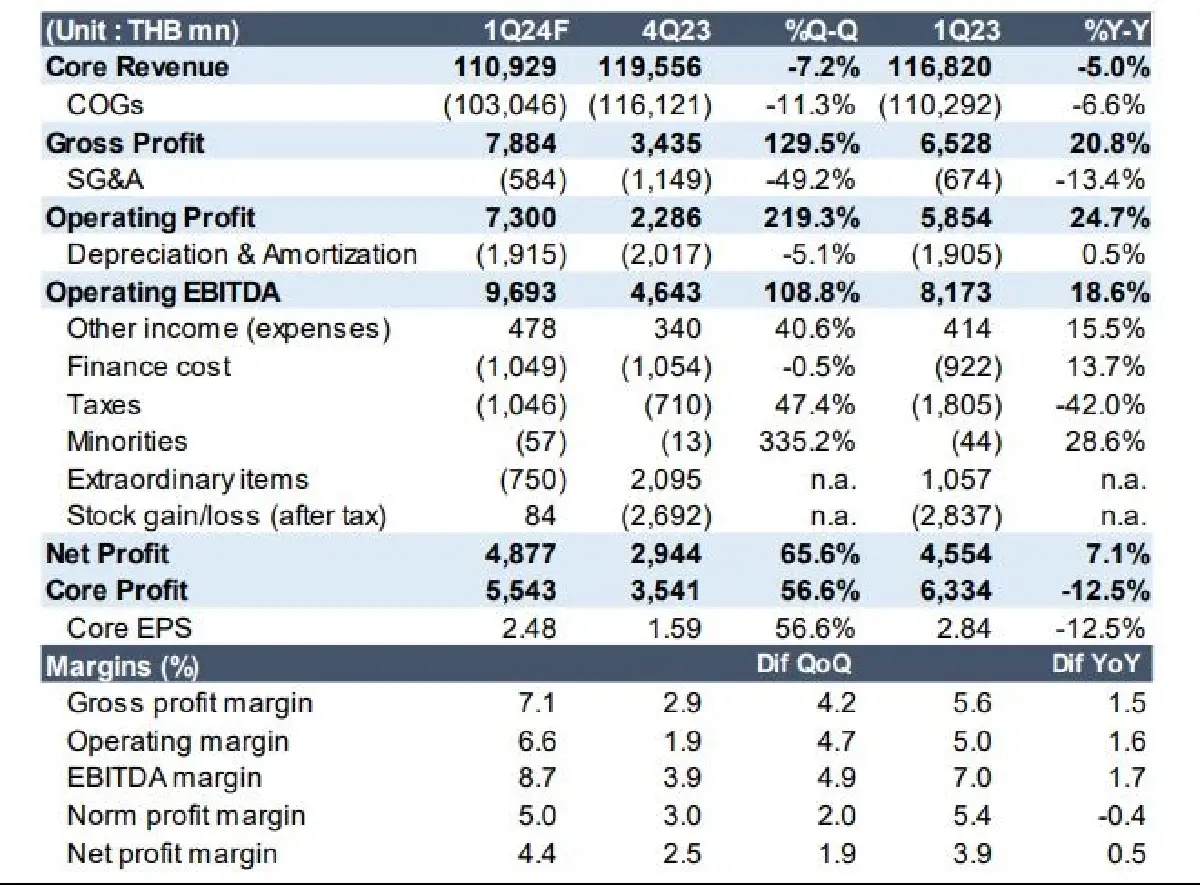

คาด "TOP" กำไรสุทธิ 1Q67 อยู่ที่ 4.9 พันล้านบาท อยู่ในเกณฑ์ดี(+66% QoQ, +7% YoY) สาระสำคัญดังนี้เมื่อเทียบกับ 4Q66 ผลประกอบการได้ปัจจัยหนุนจาก 1) การเพิ่มขึ้นของค่าการกลั่นเป็น US$9.2/bbl (+28%QoQ) ตามทิศทาง Crack Spread น้ำมันเบนซินที่สูงขึ้น และต้นทุน Murban Premium -US$2.2/bbl QoQ 2) การเพิ่มขึ้นของ Spread BZ ทำให้อัตรากำไรธุรกิจอะโรมาติกส์สูงขึ้นเป็น US$1.1/bbl (+US$0.1/bbl QoQ) จากการผลิตในสหรัฐฯ ได้รับผลกระทบจากอากาศหนาวเย็น

3) ค่าใช้จ่ายดำเนินงานลดลง QoQ ตามปัจจัยฤดูกาล ส่งผลให้คาดกำไรปกติทำได้ 5.5 พันล้านบาท (+57% QoQ, -13% YoY) อย่างไรก็ตามฝ่ายวิเคราะห์มองว่าผลประกอบการสามารถเติบโตได้มากกว่านี้เนื่องจาก 1Q67 มีปัจจัยถ่วงจาก 4) อัตราการกลั่นเหลือ 103% (-8% QoQ) จากการปิดซ่อมนอกแผนของหน่วยกลั่นที่ 3 ช่วงวันที่ 16-29 ม.ค. 5) อัตรากำไรธุรกิจน้ำมันหล่อลื่นเหลือ US$0.4/bbl (-20% QoQ) ตาม Spread ยางมะตอย 6) ประเมินกำไรสต็อกน้ำมันเล็กน้อยเพียง100 ล้านบาท 7) ขาดทุนอัตราแลกเปลี่ยนจากเงินบาทอ่อนค่า 1 พันล้านบาท

แนวโน้มกำไรปกติ 2Q67 ชะลอตัว QoQ แม้ประเมินว่าอัตราการกลั่นจะเพิ่มขึ้น QoQ สู่ระดับ 105-110% จากหน่วยกลั่นที่ 3 กลับมาผลิตเต็มไตรมาส อย่างไรก็ตาม คาดกำไรปกติจะลดลง QoQ เนื่องจาก 1) เป็นช่วงปิดซ่อมบำรุงหน่วยกลั่นที่ 1 เดือนพ.ค. ราว 10 วัน 2) ค่าการกลั่นชะลอลงจากอุปทานของโรงกลั่นที่เกิดปัญหาการผลิตทยอยกลับมาเป็นปกติ, อุปทานใหม่จากโรงกลั่นไนจีเรีย, การส่งออกไปสู่ภูมิภาคอื่นลดลง 3) อัตรากำไรธุรกิจอะโรมาติกส์– น้ำมันหล่อลื่นต่ำลงตามทิศทาง Spread 2QTD ลดลงเกือบทุกผลิตภัณฑ์

ในปี 2568 ติดตามแผน COD โครงการ CFP หากกำไรสุทธิ 1Q67 เป็นไปตามคาด จะคิดเป็น 27% ของคาดการณ์ทั้งปีคงประมาณการปี 2567 ที่ 1.8 หมื่นล้านบาท ลดลง -6% YoY ส่วนปี 2568 หุ้นมีปัจจัยสำคัญต้องติดตามจากกำหนดการเปิดดำเนินงานเชิงพาณิชย์ของโครงการ CFP ช่วง 1Q68 ช่วยเพิ่มกำลังกลั่นเป็น 400 kbd (จาก 275 kbd), เพิ่มความสามารถใช้น้ำมันดิบชนิดหนัก (ราคาต่ำ), และเพิ่มสัดส่วนผลิตภัณฑ์มูลค่าสูง

แนะนำ TRADING ระยะสั้นหุ้นต้นน้ำน่าสนใจกว่า ปัจจุบันหุ้นซื้อขายบน PBV ที่ 0.7 เท่า (-1.4 SD) ถือว่ามูลค่าหุ้นไม่แพง, ให้ผลตอบแทนเงินปันผลสูง 5-6%,เตรียมรับรู้ประโยชน์จากการลงทุนโครงการ CFP ตั้งแต่ต้นปี 2568 คงคำแนะนำ TRADING ราคาเหมาะสม 66.00 บาท อย่างไรก็ตาม เชิงกลยุทธ์ระยะสั้นมองว่าหุ้นพลังงานต้นน้ำ เช่น PTTEP ที่โมเมนตัมกำไร 2Q67 เติบโต QoQ และมีความสัมพันธ์ทางตรงกับราคาน้ำมันช่วงปัจจัยภูมิรัฐศาสตร์ตึงเครียด หรือโรงกลั่น SPRC ที่ไม่มีธุรกิจปิโตรเคมีถ่วง, สัดส่วนน้ำมันเบนซินสูง, ขาดทุน FX น้อยจะน่าสนใจเข้าลงทุนมากกว่า (คาดประกาศงบการเงิน 1Q67 วันที่ 9 พ.ค.)

PTTGC ขาดทุน FX

คาด PTTGC ผลการดำเนินงานหลัก 1Q67 จะสามารถทำกำไรได้บางๆ 244 ล้านบาท พลิกจากขาดทุน 2.1 พันล้านบาทใน 4Q66 และขาดทุน 198 ล้านบาทใน 1Q66 โดยเมื่อเทียบกับ 4Q66 กำไรปกติฟื้นตัวQoQ จากอัตรากำไร P2F ธุรกิจอะโรมาติกส์คาดทำได้ US$200/ตัน (+11% QoQ) สอดคล้องส่วนต่างราคา PX BZ Naphtha สูงขึ้น, อัตราการผลิต PE เพิ่มขึ้นหลังผ่านช่วงปิดซ่อมบำรุงใน 4Q66

อย่างไรก็ตาม กำไรปกติยังอยู่ระดับต่ำ เพราะมีปัจจัยลบจาก 1) คาดค่าการกลั่นเหลือ US$8.4/bbl (-7% QoQ) ตามทิศทางส่วนต่างราคาน้ำมันดีเซล 2) สัดส่วนการผลิตปิโตรเคมีจากวัตถุดิบก๊าซ (อัตรากำไรสูง) ปรับตัวลดลงจากแผนปิดซ่อมบำรุง 3) อัตรากำไรของผลิตภัณฑ์ Phenol อ่อนแอลง นอกจากนี้คาดว่าบรรทัดสุดท้ายจะถูกกดดันจากรายการพิเศษ โดยประเมินว่าไตรมาสนี้จะบันทึกกำไรสินค้าคงคลังเล็กน้อย 353 ล้านบาท ซึ่งไม่เพียงพอขาดทุน FX ถึง 1,600 ล้านบาทจากเงินบาทอ่อนค่าส่งผลให้ 1Q67 จะพลิกเป็นขาดทุนสุทธิ 852 ล้านบาท (vs กำไรสุทธิ 5,100ล้านบาทใน 4Q66 และกำไร 82 ล้านบาทใน 1Q66

ธุรกรรมซื้อคืนหุ้นกู้คาดบันทึกกำไรพิเศษช่วง 2Q67 บริษัทฯแจ้งผลตอบรับคำเสนอซื้อคืนหุ้นกู้สกุลเงินดอลลาร์สหรัฐฯ จำนวน 3 รุ่น ระหว่างวันที่ 16-23 เม.ย. โดยมีนักลงทุนตอบรับคำเสนอซื้อมูลค่ารวม 753.5 ล้านเหรียญฯ เบื้องต้นหากอ้างอิงสมมติฐานส่วนลดราคาซื้อคืน 10% ประเมินว่า 2Q67 จะบันทึกกำไรพิเศษทางบัญชีจากธุรกรรม Bond Buyback หลังหักภาษี 1,800-2,500 ล้านบาท (บางส่วนจะถูกชดเชยจากขาดทุน FX) นอกจากนี้ฝ่ายวิเคราะห์คาดว่า PTTGC จะ Refinance หุ้นกู้ข้างต้นด้วยเงินกู้ยืมสถาบันการเงินบางส่วน ส่งผลให้ Exposure ของภาระหนี้สินสกุล USD ลดลงช่วยลดความผันผวนของกำไร/ขาดทุน FX ตั้งแต่ 2Q67 เป็นต้นไป

แนวโน้มผลการดำเนินงานหลัก 2Q67 ยังไม่เด่น แม้เชื่อว่าอัตรากำไรธุรกิจอะโรมาติกส์ยังอยู่ระดับดี หนุนจากอุปสงค์รองรับกำลังผลิตใหม่ของ PTA และปริมาณสินค้าคงคลัง BZ อยู่ระดับต่ำ รวมทั้งผลประกอบการของ Allnex มีสัญญาณฟื้นตัวจากการ Restocking หลังปัจจัยด้านภูมิรัฐศาสตร์ทำให้เกิดความกังวลด้านขนส่ง

อย่างไรก็ตาม กำไรปกติยังไม่เด่น เพราะมีปัจจัยกดดันจากการอ่อนตัวของค่าการกลั่นตาม Crack Spread น้ำมันดีเซล 2QTD เหลือ US$15/bbl (vs US$23/bbl ใน 1Q67) และปริมาณวัตถุดิบก๊าซ Ethane ยังไม่เพิ่มขึ้นเพราะเป็นช่วงซ่อมบำรุงของโรงแยกก๊าซ GSP แห่งที่ 5 จำนวน 15 วัน

คงคำแนะนำ TRADING ระยะสั้นยังไม่ต้องรีบเข้าลงทุน คงประมาณการกำไรสุทธิปี 2567 ที่ 6.7 พันล้านบาท และคำแนะนำ TRADING ราคาเหมาะสม 40 บาท เชิงกลยุทธ์มองว่ายังไม่ต้องรีบเข้าลงทุน เนื่องจากผลประกอบการ 1Q67 ไม่เด่นพลิกเป็นขาดทุนลดลง QoQ และ YoY สวนทางคู่แข่งที่ส่วนใหญ่ฟื้นตัว (ประกาศผลประกอบการวันที่ 13 พ.ค.)

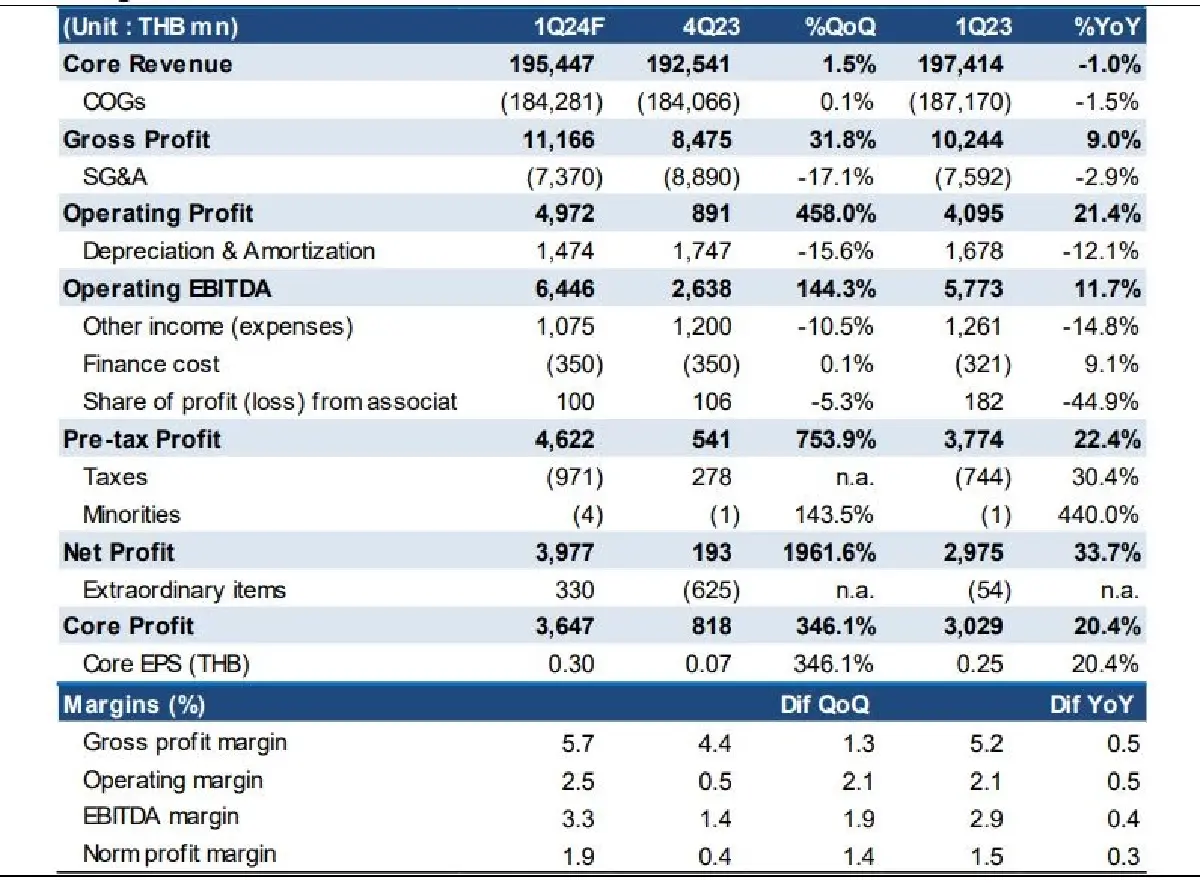

OR ค่าการตลาดฟื้น กำไรแกร่ง

คาดกำไรปกติ 1Q67 ที่ 3,647 ล้านบาท (+346% QoQ, +20% YoY) เติบโต QoQ และ YoY แม้คาดปริมาณขายน้ำมัน ลดลง 7% QoQ ตามปัจจัยฤดูกาลและลดลง 7% YoY จากฐานที่สูงในปีก่อน เนื่องจาก 1) ค่าการตลาดที่คาดฟื้นตัวกลับมาอยู่ที่ระดับ 1.15 บาท/ลิตร (+53% QoQ, +14% YoY) หลังบริษัทฯมีการปรับราคาขายเพื่อสะท้อนต้นทุนได้อย่างมีประสิทธิภาพมากขึ้น (ความถี่ในการปรับราคาขายตามราคาน้ำมันสูงขึ้น) และการบันทึกกรายการ Stock Gain ราว 400 ล้านบาท (ผลจากราคาน้ำมันดิบที่ปรับตัวสูงขึ้นต่อเนื่องในเดือน ก.พ. - มี.ค.)

2) คาดปริมาณขายของ Café Amazon ที่ 99 ล้านแก้ว (+4% QoQ, +9% YoY) ทำระดับสูงสุดใหม่รายไตรมาส หลังสภาพอากาศที่ร้อนขึ้นส่งผลให้ปริมาณการบริโภคเครื่องดื่มสูงขึ้นเมื่อเทียบกับปีก่อน และ 3) คาดค่าใช้จ่าย SG&A ที่ 7,370 ล้านบาท (-17% QoQ, -3%YoY) หลัง OR มีการทำกิจกรรมทางการตลาดลดลง หากกำไรปกติ 1Q67 ออกมาใกล้เคียงคาด คิดเป็นสัดส่วน 30% ของกำไรทั้งปี

แนวโน้มกำไร 2Q67 เบื้องต้นคาดกำไรปกติที่ระดับ 2,500-2,600 ล้านบาท ลดลง QoQ ตามปริมาณขายน้ำมันรวมที่มีแนวโน้มลดลงจากการเข้าสู่ช่วงฤดูฝน (Low Season ของการเดินทางท่องเที่ยวในประเทศ) และค่าการตลาดที่คาดลดลงมาอยู่ที่ระดับ 0.90-1.00 บาท/ลิตร หลังราคาน้ำมันมีแนวโน้มทรงตัว (คาดมี Stock Gain น้อยกว่าช่วง 1Q67) และบริษัทฯ มีการตรึงราคาขายน้ำมันในช่วงวันหยุดสงกรานต์(ประสิทธิภาพในการปรับราคาขายน้อยลงเมื่อเทียบกับ 1Q67) อย่างไรก็ตามคาดกำไรปกติ 2Q67 จะสามารถทรงตัวได้YoY แม้ปริมาณขายน้ำมันมีแนวโน้มลดลงโดยมีสาเหตุหลักมาจากปริมาณขายของ Café Amazon ที่มีแนวโน้มเติบโต YoY ต่อเนื่อง (ผลจากอากาศที่ร้อนขึ้น) และค่าใช้จ่าย SG&A ที่มีแนวโน้มลดลงจากปีก่อน

หุ้นยังไม่มีปัจจัยบวกใหม่ คงราคาเหมาะสม ณ สิ้นปี 2567 ที่ 20.10 บาท/หุ้น (อิง PER ที่ 20.1 เท่า, รวมพรีเมียม 2% จาก Yuanta ESG Rating ที่ระดับ AA แล้ว) มี Upside 11% โดยในช่วงสั้นเรามองว่าหุ้นมีโอกาสฟื้นตัวได้จากแนวโน้มกำไร 1Q67 ที่เติบโตเด่นทั้ง QoQ และ YoY อย่างไรก็ตามการฟื้นตัวของราคาหุ้นในระยะกลางยาวจะยังคงถูกจำกัดจากความกังวลเกี่ยวกับการเติบโตของบริษัทในอนาคตหลังบริษัทฯยังไม่สามารถสร้างผลตอบแทนที่มีนัยสำคัญจากการทำ M&A หรือการลงทุนใน JV ได้ในช่วง 2-3 ปีที่ผ่านมา จึงคงคำแนะนำ “TRADING” โดยเรามองว่าหุ้นจะกลับมาน่าสนใจอีกครั้งที่ระดับราคาต่ำกว่า 17.50 บาท/หุ้น

Tuyên bố từ chối trách nhiệm: Bản quyền của bài viết này thuộc về tác giả gốc. Việc đăng lại bài viết này chỉ nhằm mục đích truyền tải thông tin và không cấu thành bất kỳ lời khuyên đầu tư nào. Nếu có bất kỳ hành vi vi phạm nào, vui lòng liên hệ với chúng tôi ngay lập tức. Chúng tôi sẽ sửa đổi hoặc xóa bài viết. Cảm ơn bạn.