เงินบาทสัปดาห์นี้36-36.60คาดเงินบาทวันนี้ที่36.25-36.45บาท/ดอลลาร์

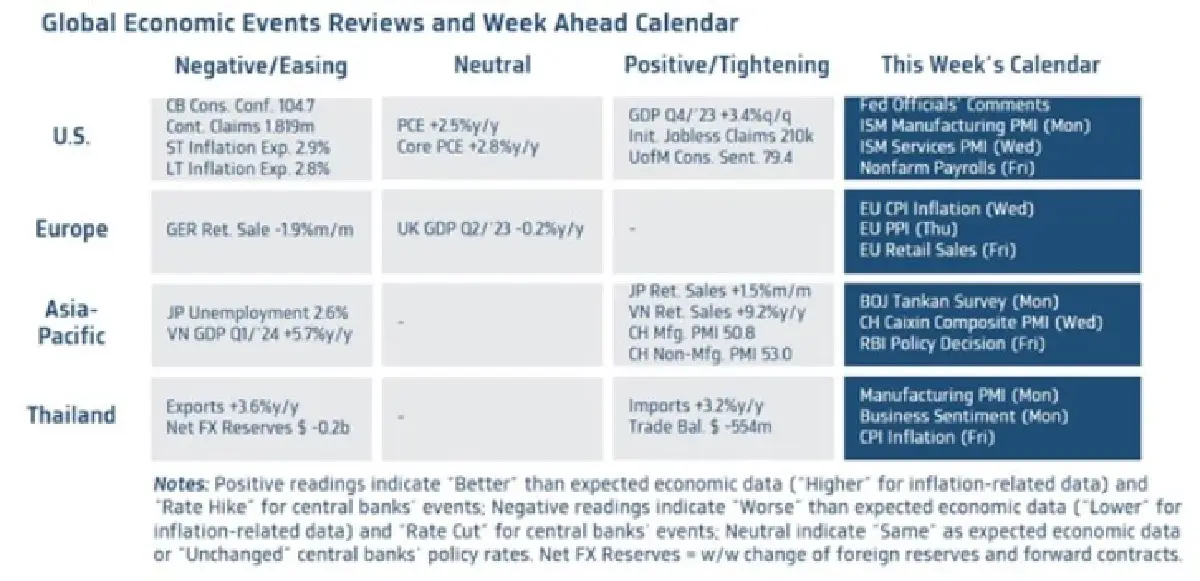

นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยมุมองเงินบาทสัปดาห์นี้ว่าอยู่ที่ 36-36.60 บาทต่อดอลลาร์ โดยมองว่าควรรอลุ้นรายงานข้อมูลตลาดแรงงานสหรัฐฯ และถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด ส่วนในฝั่งไทย ผู้เล่นในตลาดจะรอลุ้นรายงานอัตราเงินเฟ้อ CPI

ส่วนสัปดาห์ที่ผ่านมา ผู้เล่นในตลาดยังคงกังวลว่า เฟดอาจลดดอกเบี้ยน้อยกว่าคาด/ชะลอการลดดอกเบี้ย ตามแนวโน้มเศรษฐกิจสหรัฐฯ ที่ยังขยายตัวได้ดี อีกทั้งเจ้าหน้าที่เฟดก็ย้ำจุดยืนไม่รีบลดดอกเบี้ย

สำหรับค่าเงินบาทเปิดเช้านี้ ที่ระดับ 36.37 บาทต่อดอลลาร์ ซึ่งแข็งค่าขึ้นเล็กน้อยจากระดับปิดสัปดาห์ก่อนหน้า ที่ระดับ 36.39 บาทต่อดอลลาร์

โดยนับตั้งแต่ช่วงวันศุกร์ที่ผ่านมา เงินบาทเคลื่อนไหวผันผวนในกรอบ sideways (แกว่งตัวในกรอบ 36.30-35.45 บาทต่อดอลลาร์) เนื่องจากในช่วงวันศุกร์ เป็นวันหยุด Good Friday ทั้งในฝั่งตลาดการเงินสหรัฐฯและยุโรป แม้ว่าจะมีรายงานอัตราเงินเฟ้อ PCE สหรัฐฯ ก็ตาม อย่างไรก็ดี รายงานอัตราเงินเฟ้อ PCE สหรัฐฯ ที่ออกมาตามคาด ก็พอช่วยลดความกังวลของผู้เล่นในตลาดต่อแนวโน้มดอกเบี้ยเฟดได้บ้าง ทำให้เงินดอลลาร์ชะลอการแข็งค่าขึ้น

นอกจากนี้ รายงานข้อมูลดัชนี PMI ภาคการผลิตและภาคการบริการของจีนล่าสุด ที่ออกมาดีกว่าคาด ก็ช่วยให้เงินหยวนจีนแข็งค่าขึ้นบ้าง และมีส่วนชะลอการอ่อนค่าของบรรดาสกุลเงินฝั่งเอเชีย นอกเหนือจากปัจจัยดังกล่าว เงินบาทยังได้แรงหนุนจากการปรับตัวขึ้นทำ All-time High ของราคาทองคำ ทำให้ผู้เล่นในตลาดอาจทยอยขายทำกำไรทองคำเพิ่มเติมในช่วงนี้ได้

สำหรับ แนวโน้มของค่าเงินบาท Krungthai GLOBAL MARKETS มองว่า เงินบาทยังมีโอกาสอ่อนค่าทดสอบโซนแนวต้าน 36.50 บาทต่อดอลลาร์ ซึ่งต้องจับตามุมมองผู้เล่นในตลาดต่อแนวโน้มดอกเบี้ยเฟดที่ส่งผลต่อทิศทางเงินดอลลาร์ บอนด์ยีลด์สหรัฐฯ และราคาทองคำ โดยล่าสุดราคาทองคำปรับตัวขึ้นทำ All-time High จึงเสี่ยงที่จะเผชิญการปรับฐาน หากไร้ปัจจัยหนุนเพิ่มเติม ทั้งนี้ หากเงินหยวนจีน (CNY) ชะลอการอ่อนค่าและแข็งค่าขึ้นได้ หลังรายงานดัชนี PMI ล่าสุดที่ดีกว่าคาดมาก ก็อาจช่วยหนุนเงินบาทได้

ในส่วนเงินดอลลาร์นั้น เรามองว่า เงินดอลลาร์อาจชะลอการแข็งค่าบ้าง หลังอัตราเงินเฟ้อ PCE ออกมาตามคาด แต่เงินดอลลาร์อาจแข็งค่าขึ้นต่อได้ หากตลาดพลิกกลับมาปิดรับความเสี่ยง (Risk-Off) หรือรายงานข้อมูลตลาดแรงงานสหรัฐฯ อย่าง ยอดการจ้างงานฯ (Nonfarm Payrolls) ออกมาดีกว่าคาด

มุมมองเศรษฐกิจทั่วโลก

▪ ฝั่งสหรัฐฯ – ไฮไลท์สำคัญจะอยู่ที่รายงานข้อมูลตลาดแรงงานสหรัฐฯ ทั้งยอดตำแหน่งงานเปิดรับ (Job Openings) ยอดการจ้างงานนอกภาคเกษตรกรรม (Nonfarm Payrolls) อัตราการว่างงาน (Unemployment) และอัตราการเติบโตของค่าจ้าง (Average Hourly Earnings) โดยหากข้อมูลดังกล่าว ยังคงสะท้อนภาพตลาดแรงงานสหรัฐฯ ที่แข็งแกร่ง เช่น จ้างงานราว 2.5 แสนราย สูงกว่าที่ตลาดมองไว้ที่ 2 แสนราย หรือ รายงานข้อมูลเศรษฐกิจอื่นๆ เช่น ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตอุตสาหกรรมและภาคการบริการ (ISM Manufacturing & Services PMIs) เดือนมีนาคม ออกมาดีกว่าคาดชัดเจน สะท้อนภาพเศรษฐกิจสหรัฐฯ ที่ยังแข็งแกร่ง ก็อาจทำให้ผู้เล่นในตลาดยิ่งกังวลว่า เฟดอาจชะลอการลดดอกเบี้ย จนทำให้ เฟดอาจลดดอกเบี้ยน้อยกว่า 3 ครั้งในปีนี้ ส่งผลให้เงินดอลลาร์และบอนด์ยีลด์สหรัฐฯ ปรับตัวสูงขึ้นต่อเนื่องได้

นอกจากนี้ ผู้เล่นในตลาดจะรอจับตาถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด เพื่อประเมินแนวโน้มนโยบายการเงินของเฟด ซึ่งต้องจับตาว่า โทนการสื่อสารของบรรดาเจ้าหน้าที่เฟดโดยรวมมีทิศทางอย่างไร โดยเฉพาะการสื่อสารมีความ Hawkish มากขึ้นหรือไม่ ซึ่งการสื่อสารดังกล่าว อาจมีข้อความประมาณว่า เฟดย้ำจุดยืนไม่รีบลดดอกเบี้ย หรือ ลดดอกเบี้ยไม่ถึง 3 ครั้ง เพราะเศรษฐกิจยังคงขยายตัวได้ดี อัตราเงินเฟ้อชะลอลงช้า เป็นต้น

▪ ฝั่งยุโรป – ผู้เล่นในตลาดจะรอประเมินแนวโน้มนโยบายการเงินของธนาคารกลางยุโรป (ECB) ผ่านรายงานอัตราเงินเฟ้อ CPI ในเดือนมีนาคม และดัชนีราคาผู้ผลิต PPI ในเดือนกุมภาพันธ์ ซึ่งหากรายงานข้อมูลดังกล่าว สะท้อนถึงแนวโน้มการชะลอตัวลงมากขึ้นของราคาสินค้าและบริการ ก็อาจทำให้ผู้เล่นในตลาดมั่นใจมากขึ้นว่า ECB จะทยอยลดดอกเบี้ยได้ในการประชุมเดือนมิถุนายน แต่หากอัตราเงินเฟ้อชะลอลงมากกว่าคาด รวมถึงรายงานข้อมูลเศรษฐกิจ อย่าง ยอดค้าปลีก (Retail Sales) ออกมาแย่กว่าคาด ก็อาจทำให้ผู้เล่นในตลาดเริ่มมองว่า ECB อาจลดดอกเบี้ยในการประชุมเดือนพฤษภาคมได้ ซึ่งเร็วกว่าเฟด ส่งผลให้เงินยูโร (EUR) อาจอ่อนค่าลงได้ ในกรณีดังกล่าว

▪ ฝั่งเอเชีย – ผู้เล่นในตลาดจะรอประเมินแนวโน้มการฟื้นตัวเศรษฐกิจจีนผ่านรายงานดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตอุตสาหกรรมและภาคการบริการ โดย Caixin (Manufacturing & Services PMIs) เดือนมีนาคม ที่จะสะท้อนภาพธุรกิจขนาดเล็ก-ขนาดกลางเป็นหลัก โดยหากดัชนี PMI ออกมาสูงกว่าระดับ 50 จุด ตามที่นักวิเคราะห์ประเมิน จะเป็นสัญญาณที่ดีว่า เศรษฐกิจจีนมีการฟื้นตัวที่ดีขึ้นในหลายภาคส่วน หลังดัชนี PMI ภาคการผลิตและภาคการบริการ โดยทางการจีน ที่เน้นภาคธุรกิจขนาดใหญ่ ก็ออกมาดีกว่าคาดและสะท้อนการขยายตัวต่อเนื่องของกิจกรรมทางเศรษฐกิจในภาคการผลิตและภาคการบริการ ทำให้ผู้เล่นในตลาดมีความหวังต่อแนวโน้มเศรษฐกิจจีนมากขึ้น ซึ่งอาจช่วยให้เงินหยวนจีน (CNY) ทยอยแข็งค่าขึ้นได้ ในส่วนนโยบายการเงิน ตลาดยังคงมองว่า ธนาคารกลางอินเดีย (RBI) อาจคงอัตราดอกเบี้ยนโยบายที่ระดับ 6.50% จนกว่าจะเห็นการชะลอตัวลงที่ชัดเจนของอัตราเงินเฟ้อ และค่าเงินรูปีไม่ได้เผชิญแรงกดดันอ่อนค่ามากนัก (ซึ่งอาจต้องหลังเฟดเริ่มลดดอกเบี้ย)

▪ ฝั่งไทย – นักวิเคราะห์ต่างประเมินว่า อัตราเงินเฟ้อ CPI ของไทยในเดือนมีนาคม อาจเร่งขึ้นสู่ระดับ -0.40% ตามการปรับตัวขึ้นของราคาพลังงาน และการฟื้นตัวต่อเนื่องของการบริโภคในประเทศ ซึ่งหากอัตราเงินเฟ้อไทยปรับตัวขึ้นได้จริงตามคาดและมีแนวโน้มปรับตัวสูงขึ้น อาจทำให้ผู้เล่นในตลาดเริ่มมองว่า ธนาคารแห่งประเทศไทยยังไม่รีบลดดอกเบี้ยในการประชุมเดือนเมษายนนี้

Tuyên bố từ chối trách nhiệm: Bản quyền của bài viết này thuộc về tác giả gốc. Việc đăng lại bài viết này chỉ nhằm mục đích truyền tải thông tin và không cấu thành bất kỳ lời khuyên đầu tư nào. Nếu có bất kỳ hành vi vi phạm nào, vui lòng liên hệ với chúng tôi ngay lập tức. Chúng tôi sẽ sửa đổi hoặc xóa bài viết. Cảm ơn bạn.