ให้เงินบาทสัปดาห์นี้35.60-36.25ส่วนเงินบาทวันนี้35.80-36.10บาท/ดอลลาร์

นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยเงินบาทสัปดาห์นี้ไว้ 35.60-36.25 บาทต่อดอลลาร์ โดยมองว่า ควรจับตา รายงานดัชนี PMI ภาคการผลิตและภาคการบริการของประเทศเศรษฐกิจหลัก พร้อมรอลุ้น รายงานอัตราการเติบโตเศรษฐกิจไทยในไตรมาส 4 ของปี 2023 สำหรับสัปดาห์ที่ผ่านมา รายงานอัตราเงินเฟ้อ CPI และดัชนีราคาผู้ผลิต PPI ของสหรัฐฯ ที่สูงกว่าคาด ทำให้ผู้เล่นในตลาดมองว่า เฟดอาจลดดอกเบี้ยไม่ถึง 4 ครั้งในปีนี้

ส่วนเงินบาทวันนี้ช่วง 35.80-36.10 บาทต่อดอลลาร์ ขณะที่ค่าเงินบาทเปิดเช้านี้ ที่ระดับ 35.95 บาทต่อดอลลาร์ ซึ่งแข็งค่าขึ้น จากระดับปิดสัปดาห์ก่อนหน้า ที่ระดับ 36.03 บาทต่อดอลลาร์

โดยนับตั้งแต่ช่วงวันศุกร์ที่ผ่านมา เงินบาทเคลื่อนไหวผันผวนพอสมควร (แกว่งตัวในกรอบ 35.95-36.17 บาทต่อดอลลาร์) โดยมีจังหวะผันผวนอ่อนค่าทดสอบโซนแนวต้าน 36.15 บาทต่อดอลลาร์ ตามการแข็งค่าขึ้นของเงินดอลลาร์ หลังรายงานดัชนีราคาผู้ผลิต PPI สหรัฐฯ ออกมาสูงกว่าคาด

ทว่า เงินดอลลาร์ก็กลับมาย่อตัวลงบ้าง ตามรายงานดัชนีความเชื่อมั่นผู้บริโภคโดยมหาวิทยาลัยมิชิแกนที่ออกมาแย่กว่าคาด กอปรกับผู้เล่นในตลาดบางส่วนก็ทยอยขายทำกำไรสถานะ Long USD ออกมาด้วยเช่นกัน ซึ่งการย่อตัวลงของเงินดอลลาร์ก็มีส่วนช่วยหนุนให้ราคาทองคำสามารถรีบาวด์ขึ้น เปิดโอกาสให้ผู้เล่นในตลาดบางส่วนทยอยขายทำกำไรการรีบาวด์ขึ้นของราคาทองคำและโฟลว์ธุรกรรมดังกล่าวก็มีส่วนทำให้เงินบาทแข็งค่าขึ้นบ้าง

สำหรับแนวโน้มของค่าเงินบาท Krungthai GLOBAL MARKETS มองว่า โมเมนตัมฝั่งอ่อนค่าเริ่มแผ่วลง เปิดโอกาสเงินบาทแกว่งตัว sideways หรือแข็งค่าขึ้นบ้าง แต่เงินบาทยังขาดปัจจัยหนุนการแข็งค่าที่ชัดเจน และยังมีความเสี่ยงผันผวนอ่อนค่า หากรายงานข้อมูล GDP ไทยออกมาแย่กว่าคาด ทำให้ผู้เล่นในตลาดยิ่งมั่นใจว่า ธปท. อาจลดดอกเบี้ยได้ไม่น้อยกว่า 2 ครั้งในปีนี้ ขณะเดียวกัน ควรจับตาทิศทางเงินหยวนของจีน (CNY) ราคาทองคำ รวมถึง ฟันด์โฟลว์นักลงทุนต่างชาติ ที่จะส่งผลกระทบต่อแนวโน้มเงินบาทได้พอสมควรในช่วงนี้

ในส่วนเงินดอลลาร์นั้น มองว่า ธีม US Exceptionalism ที่เริ่มแผ่วลง จะทำให้เงินดอลลาร์ย่อตัวลงบ้างหรือแกว่งตัว sideways ทั้งนี้ เงินดอลลาร์อาจยังพอได้แรงหนุนบ้าง หากบรรดาเจ้าหน้าที่เฟดต่างย้ำจุดยืนไม่รีบลดดอกเบี้ย จนทำให้ผู้เล่นในตลาดเชื่อว่าเฟดอาจลดดอกเบี้ยได้ตาม Dot Plot ล่าสุด

ทั้งนี้จึงยังคงคำแนะนำว่า ผู้เล่นในตลาดควรเลือกใช้เครื่องมือในการปิดความเสี่ยงอัตราแลกเปลี่ยนที่หลากหลายมากขึ้น ท่ามกลางความผันผวนของเงินบาท รวมถึงสกุลเงินอื่นๆ ที่สูงขึ้นกว่าช่วงอดีตที่ผ่านมาพอสมควร โดยผู้เล่นในตลาดอาจเลือกใช้เครื่องมือเพิ่มเติม อาทิ Options หรือ Local Currency ควบคู่ไปกับการปิดความเสี่ยงผ่านการทำสัญญา Forward

มุมมองเศรษฐกิจทั่วโลก

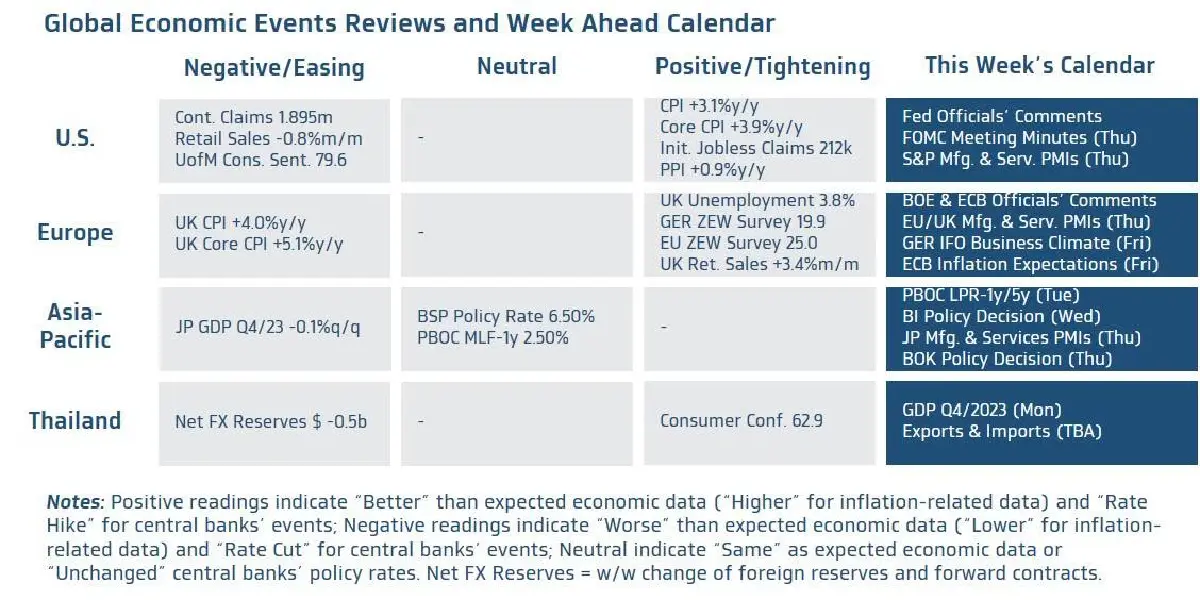

▪ ฝั่งสหรัฐฯ – ผู้เล่นในตลาดจะรอลุ้น รายงานดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตอุตสาหกรรมและภาคการบริการ โดย S&P Global (Manufacturing & Services PMIs) ในเดือนกุมภาพันธ์ โดยหากดัชนี PMI สหรัฐฯ โดยเฉพาะในส่วนภาคการบริการ ปรับตัวสูงขึ้น ดีกว่าคาด ก็อาจยิ่งทำให้ผู้เล่นในตลาดประเมินว่า เฟดจะไม่รีบลดดอกเบี้ย และหากบรรดาเจ้าหน้าที่เฟด ต่างย้ำจุดยืนไม่รีบลดดอกเบี้ยเช่นกัน ก็อาจทำให้สุดท้าย ผู้เล่นในตลาดกลับมาเชื่อว่า เฟดจะสามารถทยอยลดดอกเบี้ยได้ตาม Dot Plot ล่าสุด

อย่างไรก็ดี ผู้เล่นในตลาดต่างก็เริ่มมองว่า เฟดอาจลดดอกเบี้ยไม่ถึง 4 ครั้ง ในปีนี้ ซึ่งใกล้เคียงกับมุมมองของเฟดใน Dot Plot ล่าสุด ทำให้ การปรับมุมมองใหม่ของผู้เล่นในตลาดอาจไม่ได้ช่วยหนุนให้เงินดอลลาร์และบอนด์ยีลด์สหรัฐฯ ปรับตัวขึ้นต่อได้มากนัก ยกเว้นว่า ผู้เล่นในตลาดจะมองว่า เฟดอาจลดดอกเบี้ยได้น้อยกว่าที่ระบุไว้ใน Dot Plot ล่าสุด นอกเหนือจากรายงานข้อมูลเศรษฐกิจดังกล่าว ผู้เล่นในตลาดจะรอลุ้นรายงานผลประกอบการของบรรดาบริษัทจดทะเบียนโดยเฉพาะ Nvidia ซึ่งอาจส่งผลกระทบต่อบรรยากาศในตลาดการเงินได้พอสมควร

▪ ฝั่งยุโรป – บรรดาผู้เล่นในตลาดจะรอประเมินแนวโน้มดอกเบี้ยนโยบายของทั้งธนาคารกลางอังกฤษ (BOE) และธนาคารกลางยุโรป (ECB) ผ่านรายงานดัชนี PMI ภาคการผลิตและภาคการบริการของทั้งอังกฤษรวมถึงยูโรโซน นอกจากนี้ ผู้เล่นในตลาดจะรอจับตาถ้อยแถลงของบรรดาเจ้าหน้าที่ BOE และ ECB เพื่อประกอบการพิจารณาแนวโน้มนโยบายการเงินของทั้งสองธนาคารกลาง โดยล่าสุด ผู้เล่นในตลาดต่างคาดว่า BOE อาจเริ่มทยอยลดดอกเบี้ยลงได้ในการประชุมเดือนสิงหาคม ส่วน ECB อาจเริ่มทยอยลดดอกเบี้ยลงได้ในการประชุมเดือนมิถุนายน

▪ ฝั่งเอเชีย – ในส่วนรายงานข้อมูลเศรษฐกิจ ผู้เล่นในตลาดจะรอลุ้นว่า ธนาคารกลางจีน (PBOC) จะปรับลดอัตราดอกเบี้ยเงินกู้ลูกหนี้ชั้นดี (Loan Prime Rate: LPR) เพื่อกระตุ้นเศรษฐกิจเพิ่มเติมหรือไม่ โดยนักวิเคราะห์บางส่วนมองว่า PBOC อาจลดอัตราดอกเบี้ย LPR ลง -10bps เพื่อช่วยหนุนให้เศรษฐกิจฟื้นตัวดีขึ้น นอกจากนี้ ผู้เล่นในตลาดจะรอลุ้น รายงานดัชนี PMI ภาคการผลิตและภาคการบริการของญี่ปุ่น เพื่อประเมินแนวโน้มการปรับดอกเบี้ยนโยบายของธนาคารกลางญี่ปุ่น (BOJ)

อนึ่ง ในส่วนนโยบายการเงิน เราคาดว่า ธนาคารกลางอินโดนีเซีย (BI) อาจคงอัตราดอกเบี้ยที่ระดับ 6.00% หลังอัตราเงินเฟ้อยังสูงกว่าเป้าหมายของ BI ขณะเดียวกัน BI ก็ต้องการลดแรงกดดันต่อเงินรูเปียะห์ (IDR) ในช่วงที่ตลาดเริ่มกังวลว่า เฟดจะไม่รีบลดดอกเบี้ยตามที่เคยประเมินไว้ ส่วนธนาคารกลางเกาหลีใต้ (BOK) ก็จะคงอัตราดอกเบี้ยที่ระดับ 3.50% เพื่อให้มั่นใจว่า อัตราเงินเฟ้อจะทยอยกลับสู่เป้าหมาย 2% ได้

▪ ฝั่งไทย – บรรดานักวิเคราะห์ต่างประเมินว่า เศรษฐกิจไทยในไตรมาสที่ 4 ของปี 2023 อาจขยายตัวเพียง 2.5%y/y ทำให้ทั้งปี 2023 เศรษฐกิจจะโตราว +2.1%y/y ซึ่งน้อยกว่าที่นักวิเคราะห์ต่างได้ประเมินไว้ก่อนหน้า ทั้งนี้ ปัจจัยสำคัญที่กดดันการเติบโตเศรษฐกิจไทยอาจมาจากการหดตัวต่อเนื่องของสินค้าคงคลัง (Inventories) รวมถึงการใช้จ่ายและการลงทุนภาครัฐที่ชะลอลงชัดเจน ตามการจัดตั้งรัฐบาลและพิจารณางบประมาณที่ล่าช้า

แต่หากเศรษฐกิจไทยขยายตัวได้แย่กว่าที่ตลาดประเมินไว้มาก ก็อาจทำให้ผู้เล่นในตลาดยิ่งคาดหวังว่า ธนาคารแห่งประเทศไทยจะทยอยลดดอกเบี้ยนโยบายลงอย่างน้อย 2 ครั้ง ในปีนี้

Tuyên bố từ chối trách nhiệm: Bản quyền của bài viết này thuộc về tác giả gốc. Việc đăng lại bài viết này chỉ nhằm mục đích truyền tải thông tin và không cấu thành bất kỳ lời khuyên đầu tư nào. Nếu có bất kỳ hành vi vi phạm nào, vui lòng liên hệ với chúng tôi ngay lập tức. Chúng tôi sẽ sửa đổi hoặc xóa bài viết. Cảm ơn bạn.