สแกนกำ(ไร)ปีมะโรง พ.ศ.2567 กับ 7หุ้น"ตระกูล PTT"

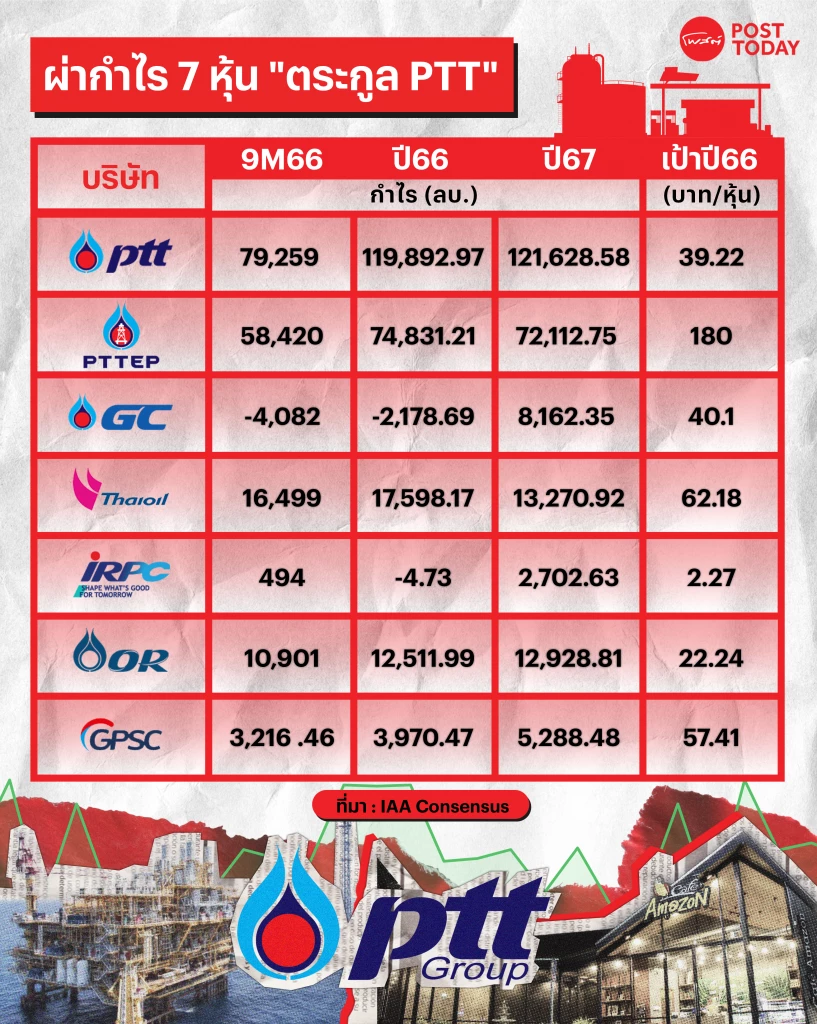

หลังจาก "ครอบครัว PTT" ทั้ง 7 คือ PTT , PTTEP, TOP, IRPC, PTTGC, GPSC และ OR ประกาศผลการดำเนินงานงวด 9 เดือนแรกของปี 2566 มีรายได้จากการขายรวม 2,337,438 ล้านบาท ลดลง 232,591 ล้านบาท หรือ 9.1% จากช่วง 9 เดือนแรกของปี 2565 ที่ 2,570,029 ล้านบาท ผลจากรายได้จากทุกกลุ่มธุรกิจลดลง

กำไรจากการดำเนินงานก่อนค่าเสื่อมราคาและค่าตัดจำหน่าย ต้นทุนทางการเงิน และภาษีเงินได้(EBITDA) ทำได้ 342,658 ล้านบาท ลดลง 73,311 ล้านบาท หรือร้อยละ 17.6 จากงวด 9 เดือนแรกปี2565 ที่ 415,969ล้านบาท เนื่องด้วยกลุ่มธุรกิจสำรวจและผลิตปิโตรเลียมราคาขายเฉลี่ยลดลง แม้ปริมาณขายเฉลี่ยเพิ่มขึ้นเล็กน้อย

ขณะที่กำไรสุทธิ 79,259 ล้านบาท เพิ่มขึ้น 6,749 ล้านบาท หรือร้อยละ 9.3 จากงวด 9 เดือนปี2565 ที่มีกำไรสุทธิ 72,510 ล้านบาท หลังขาดทุนตราสารอนุพันธ์ลดลง รวมถึงกำไรจากอตัราแลกเปลี่ยนเพิ่มขึ้น แม้ EBITDA ลดลง

แต่สิ่งที่นักลงทุนต้องรู้ คือ "ครอบครัว PTT" ในปี 2567 กำไรจะฟื้นจากปี 2566 ได้หรือไม่ ?

"ภาพรวมกลุ่ม PTT ในปี 2567 มองว่าราคาพลังงานไม่โดดเด่น อย่างราคาน้ำมันดิบปี 2566 ฝ่ายวิเคราะห์ใช้สมมุติฐาน 85 เหรียญฯต่อบาร์เรล แต่ในปี 2567 คาดอยู่ที่ 75 เหรียญฯต่อบาร์เรลถือว่าลดลง , ค่าการกลั่นปี 2566 ค่อนข้างสูง และสูงผิดปกติในช่วงไตรมาส 3/2566 เพราะโรงกลั่นหลายโรงมีการหยุดการผลิตทั้งตามแผนและนอกแผน นั่นก็คือเหตุการณ์คลื่นความร้อน หรือ ฮีตเวฟ (Heat Wave) ทำให้กระทบการผลิตของโรงกลั่น

อีกทั้งรัสเซียประกาศแบนการส่งออกน้ำมันสำเร็จรูป แต่ปี 2567 จะเป็นภาพปกติเต็มปี ดังนั้นซัพพลายจะกลับมาปกติ และมีซัพพลายใหม่โรงกลั่นจากตะวันออกกลางเข้ามาเพิ่ม ดังนั้นค่าการกลั่นในปี 2567 จะลดลงเมื่อเทียบกับปี 2566" นายปรินทร์ นิกรกิตติโกศล ผู้อำนวยการ บล.หยวนต้า(ประเทศไทย) กล่าวกับ "โพสต์ทูเดย์"

นอกจากนี้ "กลุ่มธุรกิจปิโตรเคมี" ในปี 2567 อาจจะเห็นการฟื้นตัวจากปีนี้ที่อ่อนแอ แต่เป็นการดีขึ้นจากฐานที่ต่ำ นั่นหมายความว่า กำไรของกลุ่มปิโตรฯน่าจะฟื้นแต่ไม่โดดเด่นมาก

ขณะที่ "กลุ่มปั้มน้ำมัน" กำไรปี 2567 น่าจะประคองตัวจากปีนี้ เพราะยอดขายเติบโตตามการฟื้นตัวของเศรษฐกิจในประเทศ ส่วน "กลุ่มโรงไฟฟ้า" ปี 2567 น่าจะดีขึ้นจากปี 2566 เพราะต้นทุนเชื้อเพลิงลดลง อย่าง ต้นทุนราคา LNG ในปี 2566 ค่อนข้างสูง เพราะ LNG ในประเทศขาดแคลนต้องนำเข้าจากต่างประเทศที่มีราคาแพง แต่ปีหน้าการผลิต LNG ในอ่าวไทยจะชัดเจนมากขึ้น ทำให้การนำเข้า LNG ในปีหน้าลดลง ทำให้ต้นทุน LNG ในประเทศต่ำลง ที่สำคัญการแทรกแซงค่าไฟน่าจะลดลง นั่นหมายความว่า "มาร์จิ้นกลุ่มไฟฟ้าจะกลับมาดีขึ้น"

"นโยบายตรึง LPG กับ NGV นั้น ในส่วนของ LPG ผลกระทบต่อ PTT ไม่มาก เพราะกองทุนน้ำมันเชื้อเพลิงดูแลจึงไม่กระทบฝั่ง PTT แต่ในส่วนของ NGV ส่งผลกระทบเพราะทาง PTT ตรึงราคา NGV

ซึ่งในปี 2566 ปตท.ขยับราคา NGV ขึ้นหลายรอบแต่ยังขาดทุนงวด 9 เดือนปี 2566 บนบรรทัดอีบิทดา ธุรกิจ NGV ของ ปตท. ขาดทุน 4,600 ล้านบาท แต่ถือว่าดีกว่างวด 9 เดือนปี 2565 ขาดทุน 8,900 ล้านบาท

หากพิจารณาโมเมนตัมรายไตรมาสจะพบว่าในไตรมาส 1-2/2566 ขาดทุนเยอะ ราว 1,000 - 2,000 ล้านบาทต่อไตรมาส แต่ไตรมาส 3/2566 ขาดทุนเพียง 700 ล้านบาท จากการทยอยปรับขึ้นราคา NGV ดังนั้นภาพปี 2567 แม้จะมีการตรึงราคา NGV แต่เชื่อว่าภาพรวมจะขาดทุนลดลง"

ขณะที่ราคาน้ำมันดิบชะลอลง ดังนั้น Stock Gain คงไม่เห็น ดังนั้นโมเมนตัมกำไรธุรกิจโรงกลั่นจะลดลง

ส่วนปีโตรเคมีในไตรมาส 3/2566 สเปรดไม่ดี แต่ "PTTGC" และ "IRPC" มีธุรกิจโรงกลั่น จึงได้อานิสงส์จากขาโรงกลั่น แต่ในไตรมาส 4/2566 โรงกลั่นไม่หนุน ปิโตรเคมีไม่มีการฟื้นตัวอย่างมีนัยยะ

ด้านพลังงานต้นน้ำ อย่าง "PTTEP" มองว่าในไตรมาส 4/2566 ไม่ได้โดดเด่น หากดูกำไรปกติทำได้เพียงประคองตัว QoQ ปริมาณขายดีขึ้นแต่ชดเชยต้นทุนการผลิตที่สูงขึ้น

ส่วนธุรกิจปลายน้ำ อย่าง ปั้มน้ำมัน "OR" ในไตรมาส 3/2566 ถือว่าดีมากเพราะมี Stock Gain เข้ามาช่วย ส่วนไตรมาส 4/2566 วอลุ่มถือว่าดี เข้าไฮซีซั่นการเดินทางในประเทศแต่มาร์จิ้นลดลงเพราะ Stock Gain ไม่เยอะเท่าไตรมาสก่อนหน้า

ธุรกิจโรงไฟฟ้า อย่าง "GPSC" ผลการดำเนินงานในไตรมาส 4/2566 ลดลง QoQ เป็นตามเรื่องของปัจจัยฤดูกาลเพราะเข้าสู่ฤดูหนาว การใช้ไฟลดลง รวมถึงผลกระทบจากมาตรการลดค่าไฟเหลือ 3.99 บาทซึ่งมีผลกระทบในไตรมาส 3/2566 เพียง 1 เดือนเท่านั้น แต่กระทบแบบเต็มไตรมาสในไตรมาส 4/2566

แม้ล่าสุดทาง กกพ.ประกาศขึ้นค่าไฟ 4.68 บาทต่อหน่วย เป็นแนวทางต่ำสุดที่ กกพ.เสนอมา ต้องดูว่ากระทรวงพลังงานจะเคาะค่าไฟที่เท่าไหร่ นั่นหมายความว่ามีเวลา 1 เดือนก่อนที่จะประกาศใช้จริง ซึ่งอาจจะมีการปรับเปลี่ยนตัวเลขได้เช่นกัน แต่อย่างไรก็ดีช่วงวันเวลาที่ประกาศค่าไฟจะมีผลในไตรมาส 1/2567

โดยรวมธุรกิจภายใต้ PTT เริ่มตั้งแต่ธุรกิจต้นน้ำมองว่าประคองตัว ธุรกิจกลางน้ำอย่างโรงกลั่นและปิโตรเคมีน่าจะลดลง QoQ ธุรกิจปลายน้ำ คือ OR ลดลง ไฟฟ้าลดลงเช่นกัน ดังนั้นภาพรวมของกลุ่มในไตรมาส 4/2566 น่าจะลดลง QoQ

"กลุ่ม PTT ทั้ง 7 ตัว คาดกำไรสุทธิในปี 2566 ทำได้ 207,000 ล้านบาท ส่วนปี 2567 คาดกำไรสุทธิ 224,000 ล้านบาท เพิ่มขึ้น 8% จากธุรกิจปิโตรเคมีที่ฟื้นตัวขึ้นมา PTTGC , IRPC คาดกำไรดีขึ้น และธุรกิจไฟฟ้า GPSC กำไรดีขึ้น ส่วน TOP , PTTEP กำไรคาดว่าจะอ่อนลง ส่วน PTT กำไรดีขึ้นเพราะธุรกิจก๊าซที่ดำเนินงานเองน่าจะดีขึ้นเพราะต้นทุนแก๊สถูกลง ขาดทุนจาก NGV ลดลง โดยสรุป PTTGC , IRPC , GPSC คือพระเอก"

ถามว่า..วางเกมซื้อกลุ่ม PTT อย่างไร ?

ต้องบอกว่า "กลุ่ม PTT" คือ กลุ่มสินค้าโภคภัณฑ์ (Commodity) ราคาพลังงาน พวกน้ำมันดิบ, ก๊าซฯ , ค่าการกลั่นในปี 2567 ไม่เด่น ภาพชะลอตัวลงจากปี 2566

ดังนั้นการลงทุนมองว่า "GPSC" น่าสนใจ เพราะกำไรเติบโต บอนด์ยิลด์น่าจะผ่านจุดพีค กลุ่มโรงไฟฟ้าก็จะได้ประโยชน์ คงแนะนำซื้อ ราคาเป้าหมายสิ้นปี 2567 ที่ 57 บาท แต่ด้วยราคาหุ้นปัจจุบันขึ้นมาค่อนข้างเยอะ อาจรอย่อเพราะงบไตรมาส 4/66 และ ไตรมาส 1/67 ไม่โดดเด่น

กลุ่มที่เป็น Commodity เลือก "PTT" เพราะเศรษฐกิจโลกในปีหน้าค่อนข้างเปราะบาง ซึ่ง "PTT" เป็นหุ้นพลังงานที่ครบวงจรที่สุด Earning ค่อนข้างมีประสิทธิภาพ ในภาวะที่ตลาดมีความเปราะบาง PTT ถือเป็นหุ้นที่แข็งแกร่งสุด ฐานะการเงินดี D/Eไม่สูง และปันผลดี ยิลด์เกือบ 6% ส่วนตัวมองว่าด้วยภาพปี 2567 มีความเปราะบาง หุ้น PTT ดูมีความเป็น Defensive มากกว่าตัวอื่นในกลุ่ม"

"PTTEP" และ "TOP" เล่นเทรดดิ้งตามรอบได้ ส่วน "IRPC" ไม่น่าสนใจและหากเทียบใน "กลุ่ม PTT" มองว่าน่าจะฟื้นช้าที่สุด แม้ข้อดีหลักคือราคาไม่แพง แต่ธุรกิจจากปิโตรเคมี สายโพลีโพรพิลีน (PP) และเม็ดพลาสติก ABS ตลาดยังโอเวอร์ซัพพลายเยอะ และในปีหน้ามีการผลิตใหม่เข้ามาเพิ่ม ซึ่ง ABS จะผลิตพวกสินค้าคงทน เช่น พาร์ทรถยนต์, เครื่องใช้ไฟฟ้า, อุปกรณ์อิเล็คทรอนิกส์ ซึ่งสินค้าพวกนี้ในช่วงที่เศรษฐกิจไม่ดีคนจะตัดสินใจซื้อช้านั่นจึงเป็นเหตุผลว่าทำไม IRPC ถึงไม่น่าสนใจนั่นเอง

ปีหน้าปีชงกลุ่ม PTT

นายวิษุวัต ใหญ่กว่าวงศ์ ผู้อำนวยการสายงานวิเคราะห์ปัจจัยพื้นฐาน บล.กรุงศรี กล่าวกับ "โพสต์ทูเดย์" ว่า ภาพรวม "กลุ่ม PTT" ในปี 2567 ยังคงเผชิญปัจจัยท้าทายค่อนข้างมาก ทั้ง ราคาน้ำมันและค่าการกลั่นที่จะลดลงตามกำลังการผลิตที่เข้ามาเพิ่มขึ้น รวมถึง โรงไฟฟ้าเผชิญแรงกดดันค่าเอฟทีที่ภาครัฐเข้ามาควบคุม

โดย "PTT" ในปี 2567 ค่อนข้างเจอแรงกดดันหลายส่วน ทั้งราคาน้ำมันดิบที่ปรับตัวลดลงจากปี 2566 ด้านค่าการกลั่นสิงคโปร์ GRM ลดลงจากกำลังการผลิตของโรงกลั่นใหม่เข้ามาเพิ่มถึง 1.8 ล้านบาร์เรลต่อวัน ซึ่งจะเข้ามาเยอะในช่วงไตรมาส 2/2567 ค่าการกลั่นปีหน้าลดลงมาที่ 4.5-5 เหรียญฯ จากปีนี้อยู่ที่ 6.8 เหรียญฯ

นอกจากนี้ "TOP" ปีหน้ายังเจอปัจจัยเพิ่มเติม คือ ทุ่นน้ำมันกลางทะเล SBM2 เกิดเหตุน้ำมันรั่วทำให้มีค่าใช้จ่ายราว 0.5 เหรียญต่อบาร์เรล ส่งผลกระทบต่ออัตรากำไรจากการดำเนินงาน (Operating Margin) นอกเหนือจากกำลังการผลิตของโรงกลั่นเข้ามาเพิ่ม

"กลุ่มธุรกิจปิโตรเคมี" ในปี 2567 ยังเผชิญความท้าทาย โดยเฉพาะโอเลฟินส์ ทั้ง HDPE และ PP เผชิญกำลังการผลิตใหม่เข้ามาเพิ่มค่อนข้างสูงกว่าดีมานด์ที่เข้ามาทำให้ปิโตรเคมีคอลเสปรดปี 2567ไม่ค่อยดี อยู่ในช่วง Downcycle ส่วนในฝั่ง "อะโรเมติกส์" อาจจะดีขึ้นเล็กน้อย

ฝั่งพลังงานต้นน้ำ(Upstream) อย่าง "PTTEP" ในปี 2567 วอลุ่มน่าจะเพิ่มขึ้นตามแหล่งเอราวัณที่เพิ่มกำลังการผลิตเป็น 800 ล้านลูกบาศก์ฟุตต่อวันภายในเดือนเมษายน 2567 จะช่วยให้รายได้จากการขายน่าจะดีขึ้นแต่มองว่าราคาน้ำมันดิบดูไบปรับลดลง YoY ทำให้ราคาขายลดลง นอกจากนี้สูตรราคาหลุมบงกชเอราวัณเป็นสูตรราคาใหม่ ที่มีราคาก๊าซต่ำกว่าสัญญาเดิม ทำให้ภาพรวมราคาขายเฉลี่ย (Average Selling Price (ASP) ลดลงแม้วอลุ่มจะเพิ่มขึ้น

ในมุมอื่นของ PTT โรงแยกก๊าซน่าจะมีอัตราการเผา(Run Rate)ดีขึ้น เนื่องจากราคาเอราวัณเพิ่มขึ้นทำให้ดีมานด์เข้ามาเซิร์ฟโรงแยกก๊าซได้ทำให้มีกำลังการผลิต(Utilization Rate)ดีขึ้น รวมถึงมาร์จิ้นที่ดีขึ้น

ธุรกิจไฟฟ้า อย่าง "GPSC" ปี 2567 อาจจะเผชิญความท้าทาย แม้ราคาก๊าซปรับตัวลดลงเมื่อเทียบกับปี 2566 แต่ยืนอยู่ระดับค่อนข้างสูง ที่ 370-380 บาทต่อmmbtu และมีปัจจัยเสี่ยงจากนโยบายรัฐบาลที่อาจจะรักษาระดับค่าเอฟที อยู่ที่ 20 สตางค์ในงวด ม.ค.-เม.ย.67 เลยทำให้มาร์จิ้นกลุ่ม SPP อาจจะอยู่ในระดับต่ำไม่ฟื้นตัวชัดเจน ยังเป็น Negative pressure ให้กับ SPP

ดังนั้นภาพรวม "PTT" เอิร์นนิ่งมีทั้งบวกและลบจึงอาจจะทำได้เพียงเสมอตัวเท่านั้น ส่วน "PTTEP" วอลุ่มน่าจะดีขึ้นแต่จะเจอราคาเฉลี่ยลดลง เอิร์นนิ่งอาจไม่ได้ลดลงมาก ขึ้นอยู่กับราคาน้ำมันดิบฝ่ายฯคาดว่าน่าจะแกว่งกรอบ 75-85 เหรียญฯต่อบาร์เรล ขณะที่แนวโน้มราคาน้ำมันดิบปี 2567 หากลงไปลึกคาดอยู่ที่ระดับ 75-85 เหรียญฯ แต่หากเกิดภาวะสงครามคาดว่าราคาน้ำมันน่าจะมากกว่า 90 เหรียญฯ แต่มองว่าไม่น่าจะทะลุ 100 เหรียญฯ เพราะภาวะเงินเฟ้อ (Inflation) สูงขึ้นเช่นกัน รวมถึงในปีหน้ามีความเป็นไปได้ที่เศรษฐกิจโลกจะเข้าสู่ภาวะถดถอย(Resession)ทำให้ราคาสินค้าทุกอย่างพังลงมาแน่นอน แนะนำซื้อ PTTEP ราคาเป้าหมายสิ้นปี 67 ที่ 190 บาท

"TOP" ในปี 2567 ค่าการกลั่นน่าจะยังแย่ YoY โดยมีปัจจัยบวกเฉพาะตัว คือ "โครงการพลังงานสะอาด (CFP)" เดินเครื่องผลิตปี 2568 ช่วยกำลังผลิตเพิ่มขึ้น และต้นทุนสามารถแข่งขันได้ แต่ในระยะสั้นยังไม่มีอะไรน่าตื่นเต้น เนื่องด้วยค่าการกลั่นลดลงตามปัจจัยอุตสาหกรรมและโดนปัจจัยน้ำมันกดดัน

"PTTGC" ค่าการกลั่นคล้าย TOP แต่น่ากังวลตรงที่เศรษฐจีนถ้าไม่ฟื้นจะกระทบกลุ่มปิโตรเคมี และโอเลฟินส์น่าจะยังไม่ค่อยดี ส่วนการที่จะฟื้นกลับมาได้หรือไม่ ขึ้นอยู่กับเศรษฐกิจจีนและตลาดโลก ถ้าจีนไม่ฟื้นสเปรดปิโตรเคมีก็ไม่กลับมาน่าจะต้องรออีกสักพัก แนะนำหลีกเลี่ยง หรือเล่นรอบเทรดดิ้ง แต่ไม่แนะนำถือลงทุนระยะยาว

ขณะที่ IRPC คล้าย PTTGC เพราะเจอปัจจัยท้าทายทั้งฝั่งของโรงกลั่นและโอเลฟินส์ที่ยังแย่ ถือว่ายังเหนื่อย ไม่ค่อยดีนัก

"GPSC" โรงไฟฟ้าที่น่าจับตาคือการประกาศค่าเอฟที ในช่วงกลางเดือน ธ.ค.2566 คาดยืนเท่าเดิมที่ 20 สตางค์ไม่ได้ปรับลดลงหรือเพิ่มขึ้น เพราะรัฐบาลพยายามลดต้นทุนการผลิตภาคเอกชนและช่วยเหลือภาคประชาชน ทำให้มาร์จิ้นในระยะสั้นของกลุ่ม SSP อาจจะยังเผชิญแรงกดดัน ดังนั้นแนะนำเทรดดิ้งระยะสั้น รอจังหวะราคาน้ำมันลง บอนด์ลดลงก็สามารถเข้าเก็งกำไรได้ แต่หากราคาน้ำมันปรับตัวเพิ่มขึ้น หรือ บอนด์ยิลด์เพิ่มขึ้นจะกดดันราคาหุ้น GPSC ปรับตัวลดลง

ส่วน "OR" ฝ่ายฯมองว่าปีหน้าค่อนข้าง NEUTRAL ธุรกิจยังถูกกดดันในเรื่องของค่าการตลาดที่รัฐออกกฎมาควบคุมค่าการตลาด และการขยายสาขาคาเฟ่อะเมซอนอาจจะไม่ได้ทำให้กำไรเพิ่มขึ้นเพราะจำนวนแก้วที่ขายได้ค่อนข้างอิ่มตัว โดยยอดขายคาเฟ่อะเมซอน ไตรมาสละ 90 ล้านแก้วค่อนข้างตึงตัว การยกระดับมาร์จิ้นอาจต้องประหยัดต้นทุน(Cost saving) บวกเพิ่มผลิตภัณฑ์ใหม่ๆเข้ามาซึ่งอาจจะยังใช้เวลาพอสมควร พวกธุรกิจที่จะมาทดแทนการขายน้ำมันน่าจะมีการเติบโตที่อาจจะช้าลง

แม้ในระยะสั้นราคาหุ้น OR ที่ปรับตัวเพิ่มขึ้นนั้นอาจจะได้รับอานิสงส์จากการจัดตั้งกองทุน ESG เพราะได้เรตติ้งระดับ AAA อาจจะช่วยหนุนฟันด์โฟลว์ไหลเข้ามาได้ แต่เรื่องที่ยังท้าทาย คือ นักท่องเที่ยว จีนที่จะเข้ามาในปีหน้ายังอ่อนแอ ดีมานด์น้ำมันในภาคท่องเที่ยวอาจจะยังไม่ฟื้นตัวชัดเจน เศรษฐกิจโลกที่อาจจะชะลอตัวลง กำลังซื้อในประเทศที่ยังไม่ดีขึ้นอาจจะไม่ซัพพอร์ตผลการดำเนินงานของ OR มากนัก ดังนั้นราคานี้จึงไม่น่าสนใจ

และ OR ยังถูกแรงกดดันหากภาครัฐจะยังรักษาระดับราคาน้ำมันดีเซลต่อไป สถานะกองทุนน้ำมันติดลบมากขึ้นอย่างต่อเนื่อง ปัจจุบันกองทุนน้ำมันติดลบ 77,000 - 78,000 ล้านบาท หากยังติดลบเพิ่มขึ้นอาจจะเป็นอีกหนึ่งแรงกดดัน(Pressure)ให้กับผู้ให้บริการน้ำมันที่โดนการควบคุมค่าการตลาดได้ โดยรวมคือยังเผชิญความเสี่ยงด้านนโยบายสำหรับ OR

"กลุ่มนี้ที่ซื้อได้ก็คือ PTTEP ด้วยราคาน้ำมันเบรนด์ที่ระดับเกือบ 80 เหรียญฯคิดว่าไม่น่าหลุดต่ำกว่านี้ และหากโอเปกพลัสลดกำลังผลิตเพิ่มอาจจะทำให้ราคาหุ้นฟื้นตัวได้ในระยสั้น น่าจะปลอดภัยที่สุดและมีอัตราผลตอบแทนจากเงินปันผล(Dividend Yield)ค่อนข้างสูงระดับ 5% ค่อนข้างอุ่นใจ ถ้าซื้อตัวแม่ PTT ตอนนี้ราคา 35 บาท ได้แค่ Dividend Yield ระดับ 3-4% ไม่ได้น่าสนใจมากเมื่อเทียบ PTTEP อีกทั้งราคา PTT ตอนนี้อาจจะคาดหวังกำไรจากส่วนต่างราคา(Capital Gain)ไม่ได้

ส่วนหุ้นน่าสนใจรองลงมาคือ TOP แม้ค่าการกลั่นในปีหน้าไม่ค่อยดีแต่มองว่าช่วงครึ่งหลังของปี67 คนอาจจะมาเริ่มเทรดดิ้งบนปัจจัยที่จะได้ผลประโยชน์ (Benefit) จากโครงการพลังงานสะอาด (CFP) ที่จะเสร็จทำให้ต้นทุน TOP ลดลงค่อนข้างเยอะถือเป็นอีกตัวที่น่าสนใจ"

ความเคลื่อนไหวของราคาหุ้น PTT ปิดการซื้อขายวานนี้ (1 ธ.ค. 2566) อยู่ที่ 35.25 บาท เพิ่มขึ้น 0.50 บาท คิดเป็น +1.44% มูลค่าการซื้อขาย 2,183.36 ล้านบาท

ราคาหุ้น PTTEP อยู่ที่ 148.50 บาท ลดลง 3 บาท คิดเป็น -1.98% มูลค่าการซื้อขาย 1,842.20 ล้านบาท

ราคาหุ้น PTTGC อยู่ที่ 38.50 บาท ราคาปิดไม่เปลี่ยนแปลง มูลค่าการซื้อขาย 245.21 ล้านบาท

ราคาหุ้น TOP อยู่ที่ 51.25 บาท ลดลง 0.25 บาท คิดเป็น -0.49% มูลค่าการซื้อขาย 150.94 ล้านบาท

ราคาหุ้น IRPC อยู่ที่ 1.99 บาท เพิ่มขึ้น 0.01 บาท คิดเป็น +0.51% มูลค่าการซื้อขาย 56.72 ล้านบาท

ราคาหุ้น OR อยู่ที่ 20.20 บาท เพิ่มขึ้น 0.30 บาท คิดเป็น +1.51% มูลค่าการซื้อขาย 191.69 ล้านบาท

ราคาหุ้น GPSC อยู่ที่ 46.75 บาท เพิ่มขึ้น 1.25 บาท คิดเป็น +2.75% มูลค่าการซื้อขาย 473.31 ล้านบาท

Tuyên bố từ chối trách nhiệm: Bản quyền của bài viết này thuộc về tác giả gốc. Việc đăng lại bài viết này chỉ nhằm mục đích truyền tải thông tin và không cấu thành bất kỳ lời khuyên đầu tư nào. Nếu có bất kỳ hành vi vi phạm nào, vui lòng liên hệ với chúng tôi ngay lập tức. Chúng tôi sẽ sửa đổi hoặc xóa bài viết. Cảm ơn bạn.