27 หุ้นเด่น ลุ้นเฟดลดดอกเบี้ยเร็วกว่าคาด หนุนฟันด์โฟลว์ไหลเข้าตลาดหุ้นไทย

ฝ่ายวิจัย บล.เอเซีย พลัส ระบุว่า ตามที่ นายคริสโตเฟอร์ วอลเลอร์ หนึ่งในสมาชิกคณะผู้ว่าการธนาคารกลางสหรัฐ (FED) กล่าวว่า เขามีความเชื่อมั่นมากขึ้นว่าอัตราดอกเบี้ยนโยบายระดับปัจจุบันอยู่ในระดับที่เข้มงวดมากเพียงพอที่จะทำให้เศรษฐกิจชะลอตัวลง และทำให้เงินเฟ้อกลับสู่เป้าหมายของ FED ที่ตั้งเป้าหมายไว้ที่ระดับ 2%

นอกจากนี้ ยังส่งสัญญาณถึงความเป็นไปได้ที่ FED อาจจะปรับลดอัตราดอกเบี้ยในอีกไม่กี่เดือนข้างหน้า เพื่อให้เศรษฐกิจสามารถหลีกเลี่ยงภาวะ RECESSION ได้ ด้วยเหตุนี้จึงทำให้ BOND YIELD 10 ปี สหรัฐ ปรับตัวลงแรงกว่า 47 BPS. (MTD) เปรียบเสมือนตอบรับการลดดอกเบี้ยไปแล้ว 1-2 ครั้ง จนล่าสุดอยู่ที่ระดับ 4.26%

ขณะที่ในมุมของ FED WATCH TOOL นักลงทุนมองว่า FED จะคงอัตราดอกเบี้ยที่ระดับ 5.50% ถึงช่วงต้นปีเท่านั้น และจะทยอยปรับลดอัตราดอกเบี้ยตั้งแต่การประชุมเดือน มี.ค.2567 (ก่อนหน้านี้คาดเริ่มปรับลดอัตราดอกเบี้ยตั้งแต่เดือน พ.ค.2567) จนสิ้นปีคาดอัตราดอกเบี้ยอยู่ที่ระดับ 4.25%

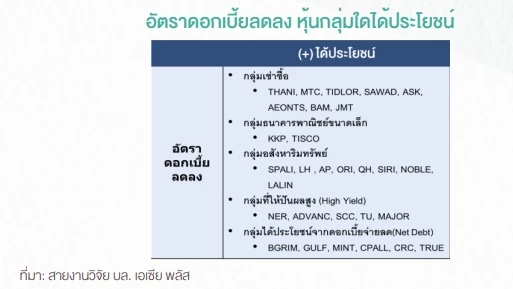

ดังนั้นการที่อัตราดอกเบี้ยสหรัฐมีโอกาสปรับตัวลงเร็วกว่าคาด หนุนเม็ดเงินไหลเข้าสินทรัพย์เสี่ยงต่อเนื่อง และทำให้ FLOW ต่างชาติมีโอกาสไหลเข้า SET INDEX ในระยะถัดไป เพราะนักลงทุนต่างชาติมีโอกาสได้กำไรจากอัตราแลกเปลี่ยนเพิ่มเติม โดย 5 หุ้นกลุ่มที่ได้ประโยชน์ ประกอบด้วย

- กลุ่มเช่าซื้อ - THANI, MTC, TIDLOR, SAWAD, ASK, AEONTS, BAM, JMT

- กลุ่มธนาคารพาณิชย์ขนาดเล็ก - KKP, TISCO

- กลุ่มอสังหาริมทรัพย์ - SPALI, LH , AP, ORI, QH, SIRI

- กลุ่มที่ให้ปันผลสูง (HIGH YIELD) - NER, ADVANC, SCC, TU, MAJOR

- กลุ่มได้ประโยชน์ดอกเบี้ยจ่ายลด (NET DEBT) - BGRIM, GULF, MINT, CPALL, CRC, TRUE

กนง.ลด ดบ.เหลือ 2.25% ดันเป้าดัชนีฯ ปี 67 แตะ 1,795 จุด

ขณะที่ในบ้านเรา คาดว่าจะเห็นคณะกรรมการนโยบายการเงิน (กนง.) ใช้นโยบายการเงินแบบผ่อนคลายมากขึ้นเช่นกัน หลังจากเมื่อวันที่ 29 พ.ย.2566 ผลการประชุม กนง. มีมติเป็นเอกฉันท์ดอกเบี้ยไว้ที่ 2.5% ซึ่งนับเป็นครั้งแรกของปีที่ไม่ขึ้นดอกเบี้ย (ในปีนี้ขึ้นดอกเบี้ยมาแล้ว 5 ครั้งติดต่อกันจาก 1.25% เป็น 2.5%)

ท่ามกลางเศรษฐกิจไทยี่กำลังฟื้นตัว รวมถึงรักษาเสถียรภาพทางเศรษฐกิจ ซึ่งในเดือน ต.ค. ดุลบัญชีเดินสะพัดไทยอยู่ที่ 0.66 พันล้านเหรียญ เกินดุลต่อเนื่องเป็นเดือนที่ 3 โดยในระยะถัดไปเชื่อว่าจะมีแนวโน้มที่ดีขึ้นจากการส่งออกที่มีทิศทางขยายตัวเด่นในช่วงที่เหลือของปีนี้ ซึ่งน่าจะเป็นแรงหนุนที่ดีต่อเงินบาทให้พลิกกลับมาแข็งค่า และเป็นบวกต่อ FUND FLOW

ขณะเดียวกัน BOND YIELD ระยะยาวของไทยยังปรับตัวลดลงต่อเนื่อง หนุนให้ผลต่าง BOND YIELD 10 ปี ไทย - POLICY RATE ไทย มี GAP แคบลงเรื่อยๆ ล่าสุดอยู่ที่ 0.47% เมื่อพิจารณาจากข้อมูลในอดีต พบว่า กนง. มักจะลดดอกเบี้ยภายใน 0-2

เดือน หลังผลต่างของ BOND YIELD 10Y - POLICY RATE ของไทย ต่ำกว่า 50 BPS. จนถึง 0

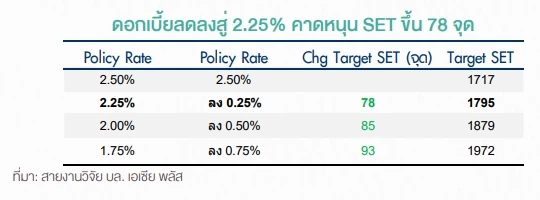

ซึ่งประเด็นนี้ถือเป็นปัจจัยสนับสนุนตลาดฯ ฝ่ายวิจัยฯ ประเมินตามกลไกดอกเบี้ยที่ลดลง 25 BPS. (จาก 2.5% เป็น 2.25%) มีโอกาสที่จะเป็นแรงผลักให้ SET INDEX ปรับตัวสูงขึ้น 78 จุด จากเดิมที่ตั้งเป้าหมายไว้ 1,717 จุด

Tuyên bố từ chối trách nhiệm: Bản quyền của bài viết này thuộc về tác giả gốc. Việc đăng lại bài viết này chỉ nhằm mục đích truyền tải thông tin và không cấu thành bất kỳ lời khuyên đầu tư nào. Nếu có bất kỳ hành vi vi phạm nào, vui lòng liên hệ với chúng tôi ngay lập tức. Chúng tôi sẽ sửa đổi hoặc xóa bài viết. Cảm ơn bạn.