ไร้เงา EV คันแรก! กูรูผ่างบ Q3/66 หุ้นยานยนต์ ตัวไหนพีค?

ประเด็น "EV คันแรก" ถูกจุดขึ้นมาทันทีที่นายกรัฐมนตรีได้ทดลองนั่งรถยนต์ไฟฟ้าจากค่ายรถยนต์ยี่ห้อหนึ่งในช่วงที่ผ่านมา แต่ไฟก็มอดดับลงทันทีเช่นกันเพราะนายกฯยืนยันหนักแน่นว่าไม่มีนโยบายดังกล่าว แต่ถึงกระนั้นกระแสรถยนต์ไฟฟ้าในไทยใช่ว่าจะหมองหม่น แต่กลับดูสดใสและคึกคักมากยิ่งขึ้น จากกระแสรถยนต์ไฟฟ้าจีนสร้างยอดขายในไทยต่อเนื่อง

ล่าสุด "ฉางอัน ออโตโมบิล"(Changan Automobile) บริษัทผู้ผลิตรถยนต์สัญชาติจีน ขยายฐานลงทุนในไทยแบบจริงจัง ทั้งการจัดตั้งบริษัท บริษัทจัดจำหน่าย โรงงานประกอบรถยนต์ รวมถึงโรงงานผลิตชิ้นส่วนและอะไหล่รถ EV พร้อมเดินเครื่องเฟสแรกกว่า 8.8 พันล้านบาท สะท้อนภาพความมุ่งมั่นการเจาะตลาดรถยนต์ไฟฟ้าในไทยอย่างต่อเนื่องแน่นอน

อีกทั้งการโดดเข้ามาทำรถยนต์ไฟฟ้าจากค่ายรถยุโรป พร้อมราคาเริ่มต้นที่เข้าถึงได้ง่ายทุกระดับ อย่าง VOLVO สร้างยอดขายเพิ่มขึ้น และที่เรียกเสียงฮือฮามากที่สุดอย่าง Tesla ประกาศหั่นราคา Tesla Model Y สูงสุด 260,000 บาททุกรุ่นในไทย และในอนาคตไม่แน่ว่า รถยนต์ไฟฟ้าที่มีสมรรถนะที่ดี ขับขี่ได้ไกลๆ ออฟชั่นแน่นๆ บวกราคาที่เข้าถึงได้ง่ายแบบสุดๆจะมีหลายทางเลือกให้ผู้บริโภคได้เลือกใช้

โดยยอดจดทะเบียนรถไฟฟ้า 100% เดือนกันยายน แตะระดับ 6,875 คัน อันดับ 1 คือ BYD Dolphin จำนวน 1,621 คัน อันดับ 2 คือ BYD Atto3 จำนวน 1,610 คัน และ อันดับ 3 คือ NETA V จำนวน 854 คัน (อ้างอิงข้อมูลจาก autolifethailandofficial)

ปัดตก "EV คันแรก"

นายถกล บรรจงรักษ์ ผู้อำนวยการอาวุโสฝ่ายวิเคราะห์ บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด กล่าวกับ "โพสต์ทูเดย์" ว่า ตามที่มีข่าวว่านายเศรษฐา ทวีสิน นายกรัฐมนตรี และ รมว.คลัง ไม่มีนโยบายรถ EV คันแรกนั้น ส่วนตัวมองว่าเป็นเรื่องปกติ ไม่ใช่เรื่องน่าแปลกใจหรือน่าตกใจแต่อย่างใด เพราะก่อนหน้านี้ทางรัฐบาลก็ไม่ได้มีการกล่าวถึงประเด็นดังกล่าวแต่อย่างใด

ทั้งนี้คณะกรรมการยานยนต์ไฟฟ้าแห่งชาติ(บอร์ด EV)ได้ส่งเสริมยานยนต์ไฟฟ้า (EV) ตามนโยบาย 30@30 คือการตั้งเป้าผลิตรถ ZEV (Zero Emission Vehicle) หรือรถยนต์ที่ปล่อยมลพิษเป็นศูนย์ ให้ได้อย่างน้อย 30% ของการผลิตยานยนต์ทั้งหมดในปี ค.ศ. 2030 หรือ พ.ศ.2573 ถือเป็นนโยบายที่ดีที่ช่วยส่งเสริมและสนับสนุนการเติบโต รถ EV อย่างต่อเนื่องในระยะยาว

แต่ถามว่า หากมีนโยบาย EV คันแรกออกมาจะดีหรือไม่นั้น ส่วนตัวมองว่าเป็นเรื่องที่ค่อนข้างเซอร์ไพรส์ เพราะประชาชน หรือ ผู้ผลิตชิ้นส่วนฯไม่ได้คาดหวังและพูดถึงมาก่อน นั่นจึงคาดว่าจะช่วยส่งเสริมการใช้รถ EV เพิ่มขึ้น และคาดว่าจะส่งผลบวกในระยะสั้นต่อหุ้นกลุ่มยานยนต์ปรับตัวดีขึ้นในปีแรก จากนั้นดีมานด์จะลดลงใน 1-2 ปี เหมือนช่วงที่มีนโยบายรถคันแรกในอดีต เป็นต้น

EVไทยเริ่มคึก ค่ายญี่ปุ่นปรับแผนสู้จีน

ตลาด EV ในประเทศไทยมีแนวโน้มเติบโตดี โดยตัวเลข 8 เดือนในปีนี้ มียานยนต์ประเภทไฟฟ้า (BEV) จดทะเบียนใหม่สะสม 59,025 คัน เพิ่มขึ้น 433%YoY แต่ส่วนใหญ่ยังเป็นการนำเข้าจากค่ายรถยนต์จากจีน และค่าย Tesla ของสหรัฐอเมริกา เรามองอุตสาหกรรมยานยนต์กำลังเข้าสู่ช่วงเปลี่ยนผ่านเทคโนโลยีจากสันดาปไปเป็น EV ตามนโยบายรัฐที่สนับสนุนให้สัดส่วนการการผลิต เป็น 30% ภายในปี 2573

โดยค่ายรถจากจีนหลายค่าย อาทิ Great Wall Motor , BYD และ MG ประกาศใช้ไทยเป็นฐานการผลิต และเริ่มลงทุนแล้ว ขณะที่ค่ายรถยนต์ญี่ปุ่น ถือเป็นเจ้าตลาดในประเทศไทยหลายค่าย อาทิ Toyota, Honda, Isuzu, Mitsubishi เริ่มประกาศแผนการลงทุนผลิต EV ตามมา

สำหรับผลกระทบต่อหุ้นกลุ่มชิ้นส่วน เรามองเป็นลบต่อบริษัทที่ไม่มีการปรับตัว จาก Business disruption แต่เป็นโอกาสสำหรับบริษัทที่มีการปรับตัวรองรับ EV อาทิ AH (ร่วมมือกับวินฟาสต์และอีซูซุ) , SAT(ร่วมมือกับบริษัทในไต้หวัน) , STANLY (ผลิตชิ้นส่วนโคมไฟและหลอดไฟรถยนต์) ที่มีแผนเพิ่มสัดส่วนรายได้จาก EV ทดแทนชิ้นส่วนสันดาปที่หายไป

ขณะที่ปี 2567 คาดตลาดในประเทศจะฟื้นตัว มีแรงหนุนจากมาตรการกระตุ้นเศรษฐกิจของภาครัฐ และตลาดส่งออกที่คาดว่ายังฟื้นตัวต่อเนื่อง ขณะที่การมาของตลาด EV เรามองเป็นวัฏจักรการเติบโตรอบใหม่ของกลุ่มชิ้นส่วนยานยนต์

ยอดผลิตรถ ส.ค. วูบ 12%

สภาอุตสาหกรรมแห่งประเทศไทย (ส.อ.ท.) รายงานตัวเลขยอดผลิต ยอดขาย และส่งออกรถยนต์ ในเดือน ส.ค. โดยรวมปรับลดลงจากตลาดในประเทศที่ชะลอตัว โดย ยอดผลิตรถ เดือน ส.ค. ลดลง 12%YoY ที่ 150,657 คัน จากการผลิต รถกระบะเพื่อขายในประเทศที่ลดลงถึง 42%YoY

ขณะที่ ยอดขายรถยนต์ในประเทศเดือน ส.ค. ลดลง 12%YoY เหลือ 60,234 คัน ตามกำลังซื้อของผู้บริโภคที่ลดลง จากการเข้มงวดของสถาบันการเงินในการอนุมัติสินเชื่อ กระทบต่อกลุ่มผู้บริโภครถในตลาดต่างจังหวัด และกลุ่มเกษตรกร

ส่วนยอดส่งออกรถยนต์ในประเทศเดือน ส.ค. เพิ่มขึ้น 19%YoY เป็น 87,555 คัน รับผลบวกจากสถานการณ์ขาดแคลนชิพคลี่คลาย และยอดขายของประเทศคู่ค้าส่วนใหญ่ยังขยายตัวได้ดีได้แก่จากการส่งออกเพิ่มขึ้นในตลาดออสเตรเลีย ตะวันออกกลาง ยุโรป อเมริกาเหนืออเมริกากลางและอเมริกาใต้

Q3 อุปสงค์ในประเทศวูบ

สำหรับแนวโน้มไตรมาส 3/66 คาดผลประกอบการฟื้นตัว QoQ ตามปัจจัยฤดูกาล แต่เทียบ YoY มีแนวโน้มปรับลดลง ตามอุตสาหกรรมผลิตรถยนต์ที่ยอดผลิตรถยนต์ในประเทศ ที่ยอดผลิตรถในเดือน ก.ค. - ส.ค. ปรับลดลง 5%YoY จากอุปสงค์การบริโภคในประเทศที่ลดลง

ส่วนแนวโน้มไตรมาส 4/66 คาดสถานการณ์ดีขึ้น เรามองว่าการเมืองเริ่มมีเสถียรภาพและคาดอุตสาหกรรมจะเริ่มรับผลบวกจากมาตรการกระตุ้นเศรษฐกิจภาครัฐ ด้านประสิทธิภาพในการทำกำไรดีขึ้น ผลบวกจากต้นทุนค่าไฟที่ลดลง และราคาวัตถุดิบหลายตัว อาทิ ยาง เม็ดพลาสติก ที่ปรับลดลง

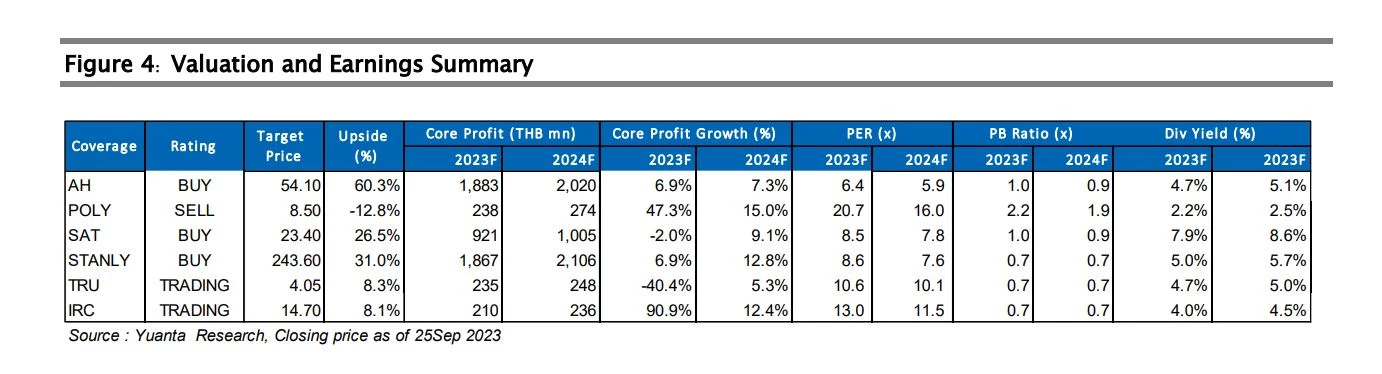

โดยภาพรวมปี 2566 ฝ่ายวิเคราะห์ปรับลดกำไรปกติของกลุ่มยานยนต์ภายใต้ Coverage ของเรา 6 บริษัทลงจากเดิม 4% เหลือ 5,354 ล้านบาท (+5%YoY) จากการปรับลดประมาณการกำไรหุ้น TRU โดยอิงสมมติฐานยอดผลิตรถยนต์ปีนี้ที่ 1.90 ล้านคัน ปรับขึ้น 1%YoY (แบ่งเป็นการผลิตเพื่อส่งออก 1.05 ล้านคัน การผลิตเพื่อขายในประเทศ 0.85 ล้านคัน) ซึ่งสถานการณ์ขาดแคลนชิ้นส่วนเซมิคอนดักเตอร์ที่คลี่คลายส่งผลให้ตลาดส่งออกฟื้นตัว ขณะที่ตลาดในประเทศถูกกดดันจากกำลังซื้อที่ลดลงในกลุ่มเกษตรกร

AH ผลงานปีนี้ดีกว่ากลุ่มฯ

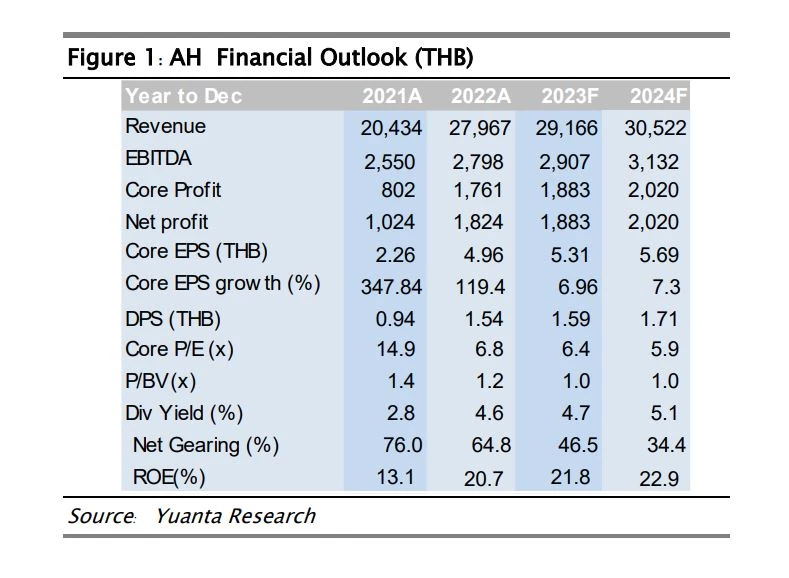

ฝ่ายวิเคราะห์แนะนำซื้อหุ้น "บริษัท อาปิโก ไฮเทค จำกัด (มหาชน) หรือ AH" ราคาเป้าหมาย 54.10 บาท และเลือกเป็น Top pick ของกลุ่ม ด้วยผลประกอบการที่มีแนวโน้มเติบโตดีกว่าอุตสาหกรรม ราคาปัจจุบันถือว่ายังถูกซื้อขายที่ PER เพียง 6.5x คาดผลประกอบการปี 2566 เติบโตดีกว่าอุตสาหกรรม

โดยฝ่ายฯคงประมาณการรายได้ปี 2566 ที่ 29,166 ล้านบาท เติบโต 4% YoY อนุรักษ์นิยมต่ำกว่าเป้าของบริษัทที่ 10-15% YoY กำไรครึ่งแรกปีนี้ คิดเป็น 48% ของประมาณการทั้งปีของเราที่ 1,883 ล้านบาท เพิ่มขึ้น 7%YoY ซึ่งทั้งปีคาดผลประกอบการจะไม่ต่ำกว่าประมาณการของเรา ปัจจัยที่สนับสนุนการเติบโตปีนี้ 1)ธุรกิจผลิตชิ้นส่วนเรามองว่าจะได้ผลบวกจากสถานการณ์ขาดแคลนชิพที่คลี่คลาย 2) รับรู้รายได้เต็มปีจากโมเดล global market

ISUZU ลงทุนปิคอัพ EV

จากประเด็นที่ทางอีซูซุเตรียมจะผลิตรถปิคอัพ EV ใน 2ปีข้างหน้า (ภายในปี2568) โดยประกาศใช้ประเทศไทยเป็นฐานการผลิตเพื่อส่งออก ปัจจุบันมีพูดคุยแล้ว ซึ่งคาดว่าบริษัทจะได้รับคำสั่งซื้อชิ้นส่วนสำหรับโมเดล EV ปิคอัพ ปัจจุบัน AH มีสัดส่วนรายได้จาก ISUZU ราว 25-28%ของรายได้รวม

คงคำแนะนำ “ซื้อ” เรายังมีมุมมองเชิงบวกต่อแนวโน้มผลประกอบการในปี 2566 ที่ยังเติบโตดีต่อเนื่อง ราคาหุ้นปรับลงตามสภาวะตลาด เรามองเป็นจังหวะซื้อ และคงราคาเป้าหมายที่ 54.10 บาท อิง PER เฉลี่ย 5 ปีที่ 10 เท่า + Premium ESG 2% รวมเป็น 10.2 เท่า ราคาปัจจุบันถือว่ายังถูกซื้อขายที่ PER เพียง 6.4x ของ EPS ปี 2566 ขณะที่หุ้น AH เป็นหุ้นที่จ่ายปันผลสม่ำเสมอใน 1H66 ประกาศจ่ายไปแล้วที่ 0.70 บาท ทั้งปีเราคาดปันผล 1.65 บาทต่อหุ้น Yield 4.7% จากราคาปัจจุบัน

รอฟื้นปีหน้า

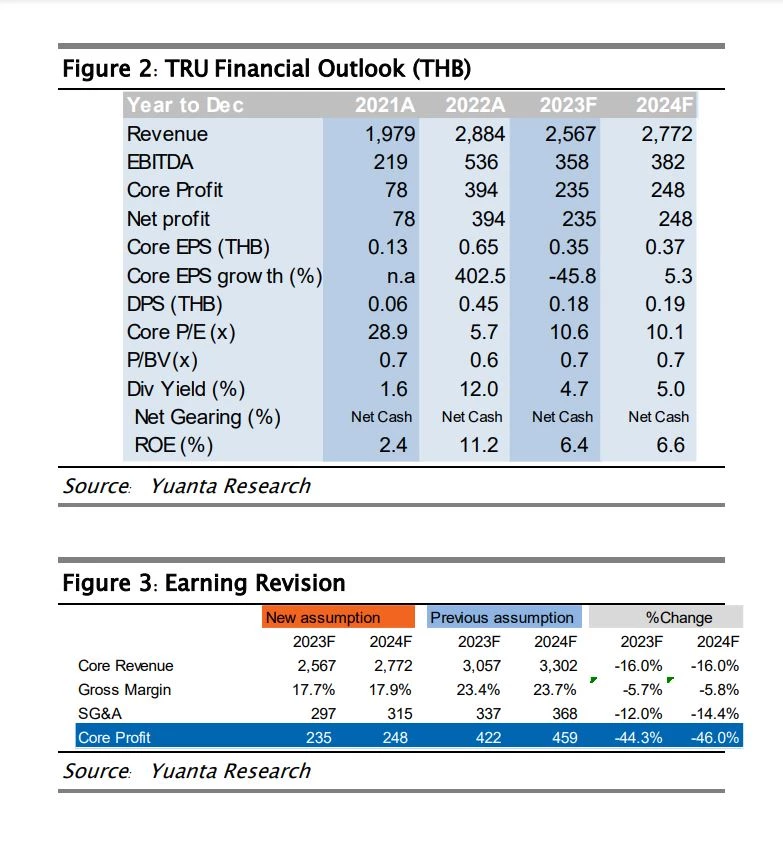

"บริษัท ไทยรุ่งยูเนียนคาร์ จำกัด (มหาชน) หรือ TRU" ในช่วงครึ่งแรกปีนี้ ผลประกอบการน่าผิดหวัง บริษัทมีกำไรสุทธิปรับลดลง 37%YoY เหลือ 110 ล้านบาท จากรายได้การรับจ้างประกอบรถยนต์ที่ลดลง เนื่องจากอุปสงค์การบริโภคที่ลดลง ยอดขายรถยนต์ของประเทศปรับลดลง 5%YoY

แนวโน้มไตรมาส 3/66 คาดฟื้น QoQ แต่ยังปรับลดลง YoY บริษัทให้ข้อมูลแนวโน้ม 3Q66 คาดยอดขายดีขึ้น QoQ ตามปัจจัยฤดูกาล และออร์เดอร์ในตลาดส่งออกที่เพิ่มขึ้น แต่เทียบ YoY คาดยังชะลอจากฐานที่สูงในปีก่อนที่มีออร์เดอร์ใหญ่ในส่วนของงานพ่นสีซึ่งเป็นธุรกิจที่มีมาร์จิ้นสูง

ปรับลดประมาณการกำไรปี 2566 ลง สะท้อนยอดขายที่ชะลอตัวมากกว่าคาด โดยปรับลดรายได้ลง 16% เหลือ 2,567 ล้านบาท และปรับลดอัตรากำไรขั้นต้นจากเดิมที่ 23.4% เหลือ 17.7%

รอตลาดฟื้นตัวในปี 2567 คาดออร์เดอร์เกี่ยวกับ EV เพิ่ม TRU ถือเป็นหนึ่งในผู้ประกอบการที่ได้รับประโยชน์จากการที่ภาครัฐสนับสนุนการใช้รถ EV บริษัทเริ่มรุกตลาด EV เต็มตัว ปัจจุบันบริษัทมีคำสั่งซื้อในการรับประกอบรถสามล้อ EV จำนวน 400-500 คัน ซึ่งบางส่วนล่าช้าไปส่งมอบในปีหน้า ขณะที่เตรียมเปิดตัวรถมินิบัสไฟฟ้าและรถบรรทุกเล็กไฟฟ้า และมีดีลที่อยู่ระหว่างเจรจากับผู้ผลิต 2 รายที่เข้ามาตั้งฐานการผลิตในไทย คาดมีความชัดเจนในเร็วๆนี้

โดยแนะนำ “Trading” เราปรับลดมูลค่าพื้นฐาน จากเดิม 8.48 บาท เป็น 4.27 บาท สะท้อนการปรับลดประมาณการกำไร และปรับไปใช้มูลค่าพื้นฐานเป็นปี 2567 โดยอิง PER -0.5SD ที่ 11.5x

SAT ราคาหุ้นถูก-ปันผลดี

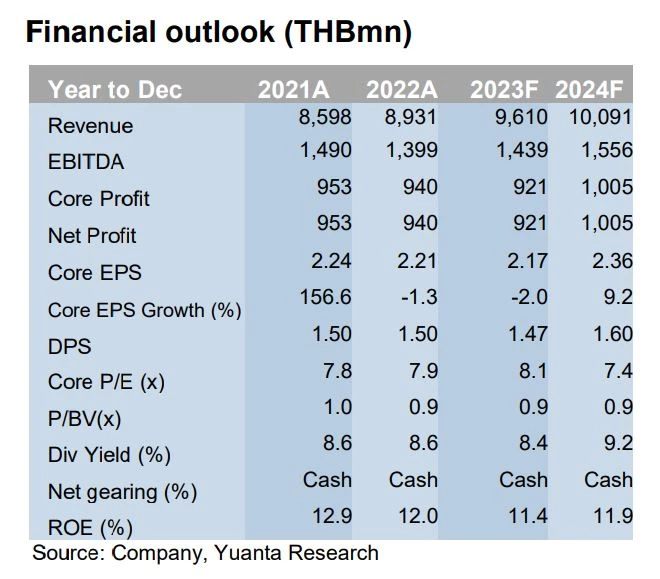

"บริษัท สมบูรณ์ แอ๊ดวานซ์ เทคโนโลยี จำกัด (มหาชน) หรือ SAT" ฝ่ายฯคาดกำไรปกติ 3Q66 ที่ 232 ล้านบาท +4%QoQ,+1%YoY (เทียบปีก่อนไม่รวมรายการกำไรจากรายการปรับปรุงทางบัญชีที่บันทึกครั้งเดียว บวกกลับค่าขนส่งจำนวน 30 ล้านบาท) ผลประกอบการเติบโต QoQ จากปัจจัยฤดูกาลที่ไตรมาสก่อนเป็น low season ขณะที่เทียบ YoY ทรงตัว

ส่วนรายได้จากกลุ่มเครื่องจักรกลการเกษตร ปรับลดลง 38%YoY เนื่องจากคูโบต้ามีการปรับลดกำลังการผลิตลง ตามกำลังซื้อในกลุ่มเกษตรกรที่ลดลง เนื่องจากภาวะเศรษฐกิจที่อ่อนแอ การควบคุมปล่อยสินเชื่อซึ่งเข้มงวดมากขึ้น และผลกระทบจากปรากฎการณ์เอลนีโญ

2) ประสิทธิภาพในการท าก าไรปรับลดลง ส่วนใหญ่มาจากผลของ Product mix รองลงมาจากต้นทุนพลังงานและวัตถุดิบที่สูงกว่าปีก่อน โดย EBITDA margin ปรับลดลงจาก 3Q65 ที่ 17.6% เหลือ 16%

สำหรับแนวโน้มไตรมาส 4/66 คาดผลประกอบการจะเติบโต QoQ และ YoY เนื่องจากรับรู้เต็มไตรมาส จากงานใหม่ Case set ,Output shaft และ งาน EV ผ่านบริษัทย่อย STRON เทียบไตรมาส 3/66 ที่รับรู้เดือนเดียว และหากกำไร 3Q66 เป็นไปตามที่คาด ก าไร 9 เดือนจะคิดเป็น 79% ของประมาณการทั้งปีของเรา ที่ 921 ล้านบาท (-2%YoY) เบื้องต้นเราจึงคงประมาณการคงเดิม

ทั้งนี้ฝ่ายฯคาดผลประกอบการในปี 2567 จะฟื้นตัว 9%YoY เป็นที่ 1,005 ล้านบาท โดยมีปัจจัยบวกจาก 1)เราอิงสมมุติฐานยอดผลิตรถยนต์ เติบโต 3%YoY เป็น 1.96 ล้านคัน จากตลาดรถยนต์ประเทศที่ฟื้นตัวตามเศรษฐกิจที่ดีขึ้นและผลบวกมาตรการกระตุ้นเศรษฐกิจจากภาครัฐ 2)ปรากฎการณ์ เอลนีโญ คาดว่าจะคลี่คลายในช่วงครึ่งหลังของปี66 ซึ่งจะส่งผลบวกต่อเกษตรกร คาดว่าธุรกิจเครื่องจักรกลการเกษตรฟื้นตัว

อย่างไรก็ดี ฝ่ายวิเคราะห์มองว่าราคาหุ้นปรับลดลงสะท้อนผลประกอบการที่อ่อนแอไปแล้ว ขณะที่ราคาปัจจุบันถือว่ายังถูกซื้อขายที่ PER เพียง 8.1x เราคงมูลค่าพื้นฐานปี 2566 ที่ 23.40 บาท โดยอิง PER เฉลี่ย 5 ปี ที่ 10.8x ซึ่งยังมี Upside 33.7% จากราคาปัจจุบันและคาดผลตอบแทนจากเงินปันผลที่น่าสนใจ เราคาดปันผลปี 2566 ที่ 1.47 บาทต่อหุ้น คิดเป็น Dividend Yield ที่ 8.4%จากราคาปัจจุบัน

ความเคลื่อนไหวของราคาหุ้น AH ปิดการซื้อขายวันนี้(6 ต.ค.66) อยู่ที่ 32.50 บาท ลดลง 0.50 บาท คิดเป็น -1.52% มูลค่าการซื้อขาย 39.05 ล้านบาท

ราคาหุ้น SAT ปิดที่ 18 บาท ลดลง 0.10 บาท คิดเป็น -0.55% มูลค่าการซื้อขาย 4.57 ล้านบาท

ราคาหุ้น TRU ปิดที่ 3.58 บาท ไม่เปลี่ยนแปลง

ราคาหุ้น STANLY ปิดที่ 178.50 บาท ลดลง 0.50 บาท คิดเป็น -0.28% มูลค่าการซื้อขาย 6.16 ล้านบาท

Tuyên bố từ chối trách nhiệm: Bản quyền của bài viết này thuộc về tác giả gốc. Việc đăng lại bài viết này chỉ nhằm mục đích truyền tải thông tin và không cấu thành bất kỳ lời khuyên đầu tư nào. Nếu có bất kỳ hành vi vi phạm nào, vui lòng liên hệ với chúng tôi ngay lập tức. Chúng tôi sẽ sửa đổi hoặc xóa bài viết. Cảm ơn bạn.