เช็คอัพ! แนวโน้มกำไรกลุ่มแบงก์ Q3/66 ใครเด่น-ดิ่ง?

ใกล้เข้ามาแล้วกับฤดูกาลประกาศผลการดำเนินงานไตรมาส 3/2566 หลังจากปิดงบไปเมื่อเดือน ก.ย.2566 ประเดิมด้วยงบของกลุ่มธนาคารเป็นกลุ่มแรก ซึ่งจะเริ่มประกาศงบในวันที่ 12 ต.ค.2566 เป็นวันแรก

ทั้งนี้ “โพสต์ทูเดย์” ได้รวบรวมคาดการณ์งบไตรมาส 3/2566 ของกลุ่มธนาคาร จาก 3 บริษัหลักทรัพย์ ได้แก่ บล.กรุงศรี พัฒนสิน, บล.เอเซีย พลัส และ บล.ฟิลลิป (ประเทศไทย) มาให้ดูว่าภาพรวมกำไรทั้งกลุ่มธนาคาร และกำไรของแต่ละธนาคารเป็น อย่างไร ธนาคารไหนกำไรเพิ่มขึ้น หรือลดลงบ้าง

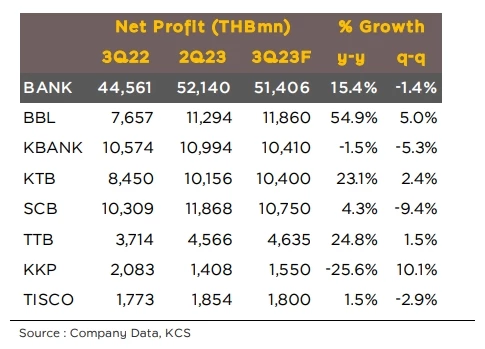

เริ่มกันที่ บล.กรุงศรี พัฒนสิน ประเมินว่า กลุ่มธนาคาร 7 แห่ง ที่ศึกษา ได้แก่ BBL, KTB, SCB, KBANK, TTB, TISCO และ KKP จะมีกำไรสุทธิอยู่ที่ 51,406 ล้านบาท เพิ่มขึ้น 15.4% จากไตรมาสเดียวกันปีก่อน เนื่องจากการเพิ่มขึ้นของ NIM จากการเพิ่มขึ้นของ yield on loan ตามทิศทางดอกเบี้ยที่เป็นขาขึ้น

ขณะที่กำไรลดลง 1.4% จากไตรมาสก่อน เพราะการลดลงของเงินลงทุน (FVTPL) การลดลงของรายได้ค่าธรรมเนียม-บริการ และการเพิ่มขึ้นของค่าใช้จ่ายสำรอง (ECL) สำหรับสินเชื่อรวมหดตัว 0.2% จากไตรมาสเดียวกันปีก่อน แต่เพิ่มขึ้น 0.2% จากไตรมาสกอ่น หรือคิดเป็นเพิ่มขึ้น 0.4% YTD การเพิ่มขึ้น YTD จากสินเชื่อธุรกิจ

ด้านคุณภาพสินทรัพย์คาดว่าความแข็งแกร่งของลูกหนี้ลดลง โดยเฉพาะกลุ่ม SME และ Retail ตามความไม่แน่นอนของการฟื้นตัวทางเศรษฐกิจ ทำให้ NPL Ratio อยู่ที่ 3.74% เพิ่มจาก 3.61% ในไตรมาส 2/2566 สำหรับความเพียงพอเรื่องการตั้งสำรองต่อพอร์ต Coverage Ratio ที่ 176% ใกล้กับไตรมาส 2/2566 ที่ 182%

โดยคาดธนาคารรายงานกำไรสุทธิไตรมาส 3/2566 เติบโตจากไตรมาสเดียวกันปีก่อน และไตรมาสก่อน คือ BBL ที่ 11,860 ล้านบาท (เพิ่มขึ้น 55% จากไตรมาสเดียวกันปีก่อน และเพิ่มขึ้น 5% จากไตรมาสก่อน), KTB ที่ 10,400 ล้านบาท (เพิ่มขึ้น 23% จากไตรมาสเดียวกันปีก่อน และเพิ่มขึ้น 2% จากไตรมาสก่อน) และ TTB ที่ 4,635 ล้านบาท (เพิ่มขึ้น 25% จากไตรมาสเดียวกันปีก่อน และเพิ่มขึ้น 2% จากไตรมาสก่อน)

ธนาคารรายงานกำไรสุทธิเพิ่มขึ้นจากไตรมาสเดียวกันปีก่อน แต่ลดลงจากไตรมาสก่อน คือ SCB ที่ 10,750 ล้านบาท (เพิ่มขึ้น 4% จากไตรมาสเดียวกันปีก่อน แต่ลดลง 9% จากไตรมาสก่อน) และ TISCO ที่ 1,800 ล้านบาท (เพิ่มขึ้น 2% จากไตรมาสเดียวกันปีก่อน แต่ลดลง 3% จากไตรมาสก่อน)

ธนาคารรายงานกำไรสุทธิลดลงจากไตรมาสเดียวกันปีก่อน แต่เพิ่มขึ้นจากไตรมาสก่อน คือ KKP ที่ 1,550 ล้านบาท (ลดลง 26% จากไตรมาสเดียวกันปีก่อน แต่เพิ่มขึ้น 10% จากไตรมาสก่อน)

ธนาคารรายงานกำไรสุทธิลดลงจากไตรมาสเดียวกันปีก่อน และไตรมาสก่อน คือ KBANK ที่ 10,410 ล้านบาท (ลดลง 2% จากไตรมาสเดียวกันปีก่อน และลดลง 5% จากไตรมาสก่อน)

ขณะที่ภาพรวมกำไรสุทธิกลุ่มธนาคารในปี 2566-2567 คาดที่ 197,295 ล้านบาท เติบโต 19% จากปี 2565 และ 210,763 ล้านบาท เติบโต 7% จากปี 2566 ให้น้ำหนักการเติบโตมาจากด้านรายได้รวมเป็นหลัก ทั้งนี้ ใช้สมมติฐานอัตราดอกเบี้ยนโยบายที่2.25% ดังนั้นกลุ่มธนาคารมี upside จากอัตราดอกเบี้ยนโยบายที่ปรับเพิ่มขึ้นเป็น 2.5%

ดังนั้น คงน้ำหนักการลงทุน Bullish สำหรับกลุ่มธนาคาร เพราะ 1) กลุ่มธนาคารขนาดกลาง-ใหญ่ได้ประโยชน์จากทิศทางดอกเบี้ยขาขึ้น 2) การเติบโตของสินเชื่อรวม จากกิจกรรมทางเศรษฐกิจมีมากขึ้น และการขยายไปยังกลุ่มลูกค้าใหม่ ผลักดันให้กำไรสุทธิปี 2566-2567 คาดเติบโตต่อเนื่อง 19% จากปี 2565 และเติบโต 7% จากปี 2566 ตามลำดับ รวมถึง ROE คาดขึ้นมาที่ประมาณ 9.0-9.2% สูงกว่าปี 2565 ที่ 7.8%

อย่างไรก็ตาม มองว่าธนาคารมีความเสี่ยงเรื่องคุณภาพสินทรัพย์มากขึ้น โดยเฉพาะกลุ่มลูกค้า SME และ Retail ที่ได้รับผลกระทบจากความไม่แน่นอนในการฟื้นตัวทางเศรษฐกิจ โดยยังชอบธนาคารขนาดกลาง-ใหญ่ (เรียงความชอบมากสุด คือ BBL, KTB มากสุด ตามด้วย TTB, SCB, KBANK ตามลำดับ) มากกว่าธนาคารขนาดเล็ก (ชอบ TISCO มากกว่า KKP) โดยคงให้ BBL (BUY ราคาเป้าหมายปี 2567 ที่ 220 บาท) และ KTB (BUY ราคาเป้าหมายปี 2567 ที่ 25 บาท) เป็น Top Pick

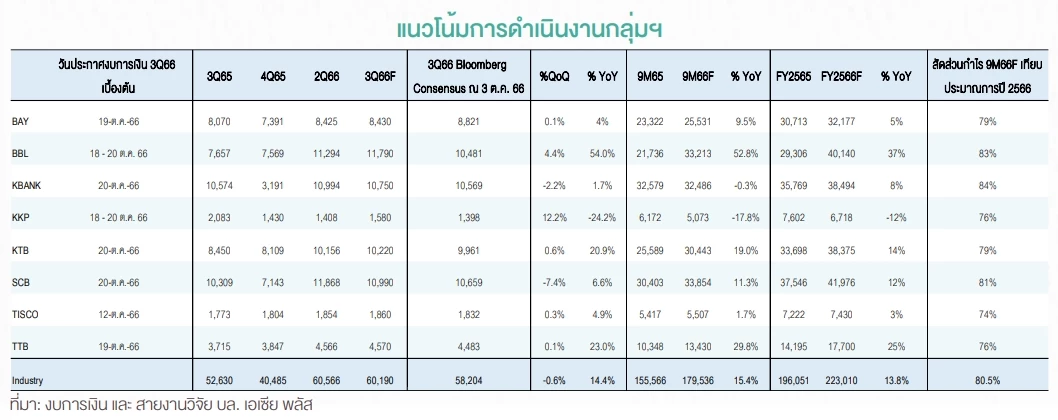

ด้าน บล.เอเซีย พลัส ประเมินว่า กำไรสุทธิกลุ่มธนาคาร (8 ธนาคาร) ได้แก่ BAY, BBL, KBANK, KKP, KTB, SCB, TISCO และ TTB งวดไตรมาส 3/2566 ในมุมมองฝ่ายวิจัยอยู่ที่ 60,190 ล้านบาท ลดลง 0.6% จากไตรมาสก่อน แต่เพิ่มขึ้น 14% จากไตรมาสเดียวกันปีก่อน

โดยภาพรวมการดำเนินงานกลุ่มธนาคาร มองว่า NIM ยังมีแรงหนุนจากดอกเบี้ยขาขึ้น แต่ NON-NII ถูกกดดันจาก FVTPL ตามภาวะตลาดสินทรัพย์เสี่ยงทั่วโลก ในเชิงคุณภาพสินทรัพย์ประเมินยังอยู่ในวัฎจักรขาขึ้นของ NPL จาก SME, สินเชื่อรายย่อย ทั้ง เช่าซื้อรถยนต์ และกลุ่ม HIGH YIELD

ด้านแนวโน้มรายได้รวมกลุ่มธนาคารอยู่ที่ 232,624 ล้านบาท ทรงตัวจากไตรมาสก่อน แต่เพิ่มขึ้น 12.3% จากไตรมาสเดียวกันปีก่อน ในขณะที่คาด OPEX ที่ 101,622 ล้านบาท เพิ่มขึ้น 1.8% จากไตรมาสก่อน และเพิ่มขึ้น 9.9% จากไตรมาสเดียวกันปีก่อน สูงกว่าการเพิ่มขึ้นของรายได้ จึงคาดการณ์ Cost to income ratio กลุ่มธนาคาร ที่ 43.7% จาก 42.9% ในไตรมาสก่อน และ 44.6% ในไตรมาสเดียวกันปีก่อน

หากภาพรวมหากกำไรสุทธิไตรมาส 3/2566 ตามคาด จะทำให้กำไรสุทธิ 9 เดือนแรกของปี 2566 อยู่ที่ 179,536 ล้านบาท เพิ่มขึ้น 15% จากช่วงเดียวกันปีก่อน คิดเป็นสัดส่วน 80.5% ของประมาณการกำไรทั้งปี 2566 ที่ 223,010 ล้านบาท เพิ่มขึ้น 14% จากปีก่อน และ 78.2% ของ Bloomberg Consensus ณ วันที่ 3 ต.ค.2566

ดังนั้นให้น้ำหนักลงทุน “เท่าตลาด” กลุ่มธนาคาร ซื้อขายบน PBV ที่ 0.7 เท่า (ค่าเฉลี่ยตั้งแต่ปี 2551 ที่ 1.2 เท่า) และ PER ที่ 7-8 เท่า (ค่าเฉลี่ย 5 ปีย้อนหลังที่ 9.5 เท่า) ถือว่า Valuation ไม่แพง รวมทั้งคาดหวัง Div yield ในระดับมากกว่า 3%

สำหรับกลยุทธ์การลงทุนหุ้นในกลุ่มธนาคาร เน้น Selective buy ตัวที่มีจุดเด่นกว่ากลุ่ม โดย ธนาคารพาณิชย์ใหญ่ เลือก BBL จากคุณภาพสินทรัพย์แกร่งกว่ากลุ่ม สะท้อนผ่าน Coverage Ratio สูงสุดในกลุ่ม ที่ 287% เทียบกับค่าเฉลี่ยกลุ่ม ที่ 181% ประกอบกับสัดส่วนสินเชื่อรายย่อยต่ำกว่ากลุ่ม จึงได้รับผลกระทบจากมาตรการแก้หนี้ครัวเรือนต่ำกว่ากลุ่ม

ส่วนธนาคารพาณิชย์เล็ก มีจุดเด่นตรง Div Yield สูง ซึ่งฝ่ายวิจัยชอบ TISCO (Neutral ราคาเป้าหมาย 108 บาท) ที่มี Div Yield ราว 8%, Coverage ratio สิ้นงวดไตรมาส 2/2566 ที่ 224% มากกว่า KKP (Underperform ราคาเป้าหมาย 65 บาท) ที่ให้ Div Yield 5.4%, Coverage ratio 137%

ทั้งนี้ กลุ่มธนาคารพาณิชย์ใหญ่ เรียงตามความชอบ ดังนี้ BBL (Outperform ราคาเป้าหมาย 191 บาท) > SCB (Outperform ราคาเป้าหมาย 132 บาท) จาก Div Yield สูงกว่าธนาคารพาณิชย์ใหญ่อื่น และราคาหุ้นตั้งแต่ปี 2565 ไม่ได้เปลี่ยนแปลงมากนัก > KTB (Neutral ราคาเป้าหมาย 21.90 บาท) > TTB (Neutral ราคาเป้าหมาย 1.80 บาท) ที่ราคาขึ้นนำกลุ่มธนาคารมากเกินไป มองราคานี้ Risk to reward ไม่จูงใจ > KBANK (Neutral ราคาเป้าหมาย 140 บาท) จากสัดส่วนสินเชื่อ SME สูงสุดในกลุ่มธนาคาร แต่ PBV ต่ำ ช่วย Limit downside

ขณะที่ บล.ฟิลลิป (ประเทศไทย) คาดการณ์กำไรสุทธิไตรมาส 3/2566 ของหุ้นกลุ่มธนาคาร 8 แห่งที่ศึกษา ได้แก่ BBL, KBANK, SCB, BAY, KTB, TISCO, KKP และ TTB จะมีกำไรอยู่ที่ 55,674 ล้านบาท เพิ่มขึ้น 5.8% จากช่วงเดียวกันปีก่อน เป็นผลจากการปรับขึ้นอัตราดอกเบี้ยเงินกู้ ทำให้รายได้ดอกเบี้ยเพิ่มสูงขึ้น ถึงแม้คาดว่าค่าใช้จ่ายดอกเบี้ยและค่าใช้จ่ายจะเพิ่มสูงขึ้นก็ตาม

อย่างไรก็ตาม กำไรลดลง 8.1% จากไตรมาสก่อน แม้คาดว่ารายได้ดอกเบี้ยจะเพิ่มขึ้นได้ต่อ แต่คาดว่าต้นทุนดอกเบี้ยและการตั้งสำรองจะเพิ่มขึ้น ทำให้กำไรของกลุ่มธนาคารลดลง

โดย BBL จะเป็นธนาคารที่มีกำไรเพิ่มขึ้นเด่นที่สุด เมื่อเทียบกับไตรมาสเดียวกันปีก่อน คาดว่าจะมีกำไร 9,886 ล้านบาท เพิ่มขึ้น 29.1% ถึงแม้สินเชื่อจะหดตัวลง แต่รายได้ดอกเบี้ยที่เพิ่มขึ้นมาก และการตั้งสำรองที่ลดลง ทำให้กำไรเพิ่มสูงขึ้น

ส่วนเมื่อเทียบกับไตรมาสก่อน คาดว่า KKP จะเติบโตเด่นที่สุด มีกำไร 1,517 ล้านบาท เพิ่มขึ้น 7.5% จากรายได้ดอกเบี้ยที่เพิ่มขึ้น และผลขาดทุนรถยึดที่คาดว่าจะลดลง

ดังนั้น ฝ่ายวิเคราะห์จึงยังคงน้ำหนัก “ลงทุนมากกว่าตลาด” สำหรับหุ้นกลุ่มธนาคาร จากการปรับขึ้นอัตราดอกเบี้ยนโยบาย คาดว่าจะส่งผลดีต่อกลุ่มธนาคารต่อเนื่อง โดยยังคงเลือก BBL (ราคาพื้นฐาน 191 บาท) เป็น Top pick

Tuyên bố từ chối trách nhiệm: Bản quyền của bài viết này thuộc về tác giả gốc. Việc đăng lại bài viết này chỉ nhằm mục đích truyền tải thông tin và không cấu thành bất kỳ lời khuyên đầu tư nào. Nếu có bất kỳ hành vi vi phạm nào, vui lòng liên hệ với chúng tôi ngay lập tức. Chúng tôi sẽ sửa đổi hoặc xóa bài viết. Cảm ơn bạn.