ผ่างบโค้ง 3/67 หุ้นฮอต GULF-INTUCH-ADVANC-THCOM พ่วงงบ "บริษัทใหม่"

ระเบิด!!

ทันทีที่ "สารัชถ์ รัตนาวะดี" ประกาศซื้อหุ้น GULF คืนจากผู้คัดค้านการควบรวม INTUCH ดูเหมือนว่าจะเป็นตัวจุดพลุราคาของทั้งหุ้น GULF - ADVANC - INTUCH - THCOM ให้ระเบิดแรง

โดยราคาหุ้น GULF ปิดการซื้อขายเมื่อวันศุกร์(11 ตุลาคม 2567)ที่ผ่านมา เพิ่มขึ้น 2 บาท คิดเป็น +3.19% อยู่ที่ 64.75 บาท มูลค่าการซื้อขาย 3,460.40 ล้านบาท ราคาขึ้นสูงสุด 66 บาท และลดลงต่ำสุด 63 บาท

หุ้น INTUCH ปิดที่ 103.50 บาท เพิ่มขึ้น 0.50 บาท คิดเป็น +0.49% มูลค่าการซื้อขาย 1,477.26 ล้านบาท ราคาขึ้นสูงสุด 105.50 บาท และลดลงต่ำสุด 103 บาท

หุ้น ADVANC ปิดที่ 278 บาท เพิ่มขึ้น 6 บาท คิดเป็น +2.21% มูลค่าการซื้อขาย 1,208.66 ล้านบาท ราคาขึ้นสูงสุด 278 บาท และลดลงต่ำสุด 272 บาท

หุ้น THCOM ปิดที่ 15 บาท เพิ่มขึ้น 0.40 บาท คิดเป็น +2.74% มูลค่าการซื้อขาย 984.03 ล้านบาท ราคาขึ้นสูงสุด 15.30 บาท และลดลงต่ำสุด 14.50 บาท

และนับจากวันแรกของปีจนถึงวันปัจจุบัน(Year to Date :YTD)ระหว่างวันที่ 2 มกราคม ถึง 11 ตุลาคม 2567 ทาง"โพสต์ทูเดย์"รวบรวมข้อมูลจาก SETSMART พบรายละเอียดดังนี้

หุ้น GULF ราคาเปิด 44.25 บาทและปิดล่าสุด 64.75 บาท เพิ่มขึ้น 20.25 บาท คิดเป็น 45.51% Market Cap. 759,721.46 ล้านบาท

หุ้น INTUCH ราคาเปิด 71.50 บาทและปิดล่าสุด 103.50 บาท เพิ่มขึ้น 32 บาท คิดเป็น 44.76% Market Cap. 331,892.18 ล้านบาท

หุ้น ADVANC ราคาเปิด 217 บาทและปิดล่าสุด 278 บาท เพิ่มขึ้น 61บาท คิดเป็น 28.11% Market Cap. 826,830.31 ล้านบาท

หุ้น THCOM ราคาเปิด 13.20 บาทและปิดล่าสุด 15 บาท เพิ่มขึ้น 1.80 บาท คิดเป็น 13.64% Market Cap. 16,441.53 ล้านบาท

ถามว่า... ราคาที่ร้อนแรงสะท้อนการควบรวม แล้วสตอรี่ไตรมาส 3/2567 ผลประกอบการสวยยกกลุ่มหรือไม่ ?

ฝ่ายวิจัย บล.เอเซีย พลัส คาดทิศทางกำไรปกติของ "GULF" งวดไตรมาส 3/67 มีแนวโน้มปรับตัวลดลง QoQ ผลจากปริมาณขายไฟฟ้าโดยรวมในกลุ่มโรงไฟฟ้า IPP คาดปรับตัวลดลง QoQ หลังจากผ่านพ้นช่วงความต้องการใช้ไฟฟ้าสูงสุดของประเทศไทยในช่วงฤดูร้อนมาแล้วในงวดไตรมาส 2/67 ส่งผลให้ภาครัฐ(EGAT)มีการเรียกซื้อไฟฟ้าที่น้อยลง ประกอบกับอัตรากำไรขั้นต้นของกลุ่มโรงไฟฟ้า SPP ที่คาดอ่อนตัวจากต้นทุนก๊าซธรรมชาติที่มีแนวโน้มปรับตัวสูงขึ้น QoQ ตามราคา spot LNG ที่ปรับตัวเพิ่มขึ้นจากการเริ่มเตรียมสำรองก๊าซฯไว้ใช้ในช่วงฤดูหนาวของฝั่งเอเซียเหนือและทวีปยุโรป รวมถึงการหยุดชะงักของ supply ก๊าซฯจากประเทศออสเตรเลียที่เกิดขึ้นเป็นระลอกๆ

อีกทั้งส่วนแบ่งกำไรจากบริษัทร่วมคาดจะปรับตัวลดลงอีกเล็กน้อย QoQ ผลจากการเข้าสู่ช่วง low season ของกลุ่มโรงไฟฟ้าพลังานลม BRK2 กำลังการผลิต 1163 MWe ที่ประเทศเยอรมนี ส่งผลให้มีปริมาณการผลิตกระแสไฟฟ้าลดลงตามช่วงฤดูกาล ขณะที่ส่วนแบ่งกำไรจากบริษัทร่วม INTUCH คาดยังสามารถประคองตัวได้ใกล้เคียงในระดับเดิม ตามการรับรู้ผลประกอบการ ADVANC ที่คาดจะมีรายได้จากการขายและบริการที่ดีขึ้น แต่จะถูกหักล้างจากค่าใช้จ่ายขายและบริหารที่สูงขึ้นตามไปด้วย

Q4/67 นิวไฮ-อัพกำไรปี67

แต่คาดทิศทางกำไรปกติในไตรมาส 4/67 ของ GULF จะเห็นการฟื้นตัวขึ้นและทำระดับสูงสุดรายไตรมาสเป็นประวัติการณ์อีกครั้ง ได้แรงหนุนจากการรับรู้โครงการ GPD phase 4 กำลังการผลิต 463.8 MWe ที่เปิด COD ได้ตามแผนเมื่อ 1 ต.ค.2567 ประกอบกับคาดยังมีแรงกดดันจากส่วนแบ่งกำไรของกลุ่มโรงไฟฟ้าพลังงานลมทั้งในประเทศไทยและเยอรมนีคาดผลิตกระแสไฟฟ้าได้มากขึ้นตามการเริ่มเข้าสู่ช่วง High season ของลมในช่วงปลายปี แม้อาจได้รับปัจจัยกดดันจากปริมาณขายไฟฟ้าของกลุ่มโรงไฟฟ้า IPP ในประเทศไทยที่อ่อนตัวตาม และอัตรากำไรกลุ่มโรงไฟฟ้า SPP ที่ มีลดลง QoQ ก็ตาม

ฝ่ายวิจัยได้ปรับเพิ่มประมาณการกำไรปกติปี 2567 ของ GULF เป็นต้นไป โดยปรับเพิ่มกำไรปกติปี 2567-2568 ขึ้น 5.8%yoy และ 10.2%yoy มาอยู่ที่ 1.8 หมื่นล้านบาท และ 2.1 หมื่นล้านบาท เพื่อสะท้อน 1.การรับรู้ส่วนแบ่งกำไรจาก INTUCH ที่ดีกว่าที่เคยคาดไว้ ซึ่งเป็นไปตามผลประกอบการของ ADVANC ใน 1H67 ที่เติบโตแรง จากรายได้ค่าบริการ และอัตรากำไรขั้นต้นที่ดีขึ้น โดยฝ่ายวิจัยได้ปรับเพิ่มการรับรู้ส่วนแบ่งกำไรจากการถือหุ้น 47.3% ใน INTUCH เพิ่มขึ้น 16.2% และ 27% จากเดิมมาอยู่ที่ 6.3 พันล้านบาท และ 6.9 พันล้านบาท ตามลำดับ เพื่อให้สอดคล้องกับคาดการณ์ผลการดำเนินงานใหม่ของ INTUCH ในปี 2567-2568 ในปัจจุบัน

2. รวมโครงการโรงไฟฟ้าพลังงานทดแทนในประเทศไทยที่ประกาศชนะประมูลและได้เซ็นสัญญา PPA แล้วทั้งสิ้น 1,398.5 MWe ไว้ในประมาณการตั้งแต่ปี 2567 เป็นต้นไป

และ 3. รวมโครงการโรงไฟฟ้าพลังงานน้ำ Paklay กำลังการผลิต 308 MWe, Pak Beng กำลังการผลิต 446.9 MWe, และ Luang prabang กำลังการผลิต 291.9 MWe ที่มีกำหนด COD ปี 2576, 2576, และ 2573 ตามลำดับไว้ในประมาณการระยะยาว

ภายใต้ประมาณการใหม่ ส่งผลให้กำไรปกติปี 2567-68 ของ GULF เติบโต 17.4%yoy และ 17.0%yoy ตามลำดับ โดยมีแรงหนุนหลักมาจากการรับรู้โครงการใหม่ๆ ที่ทยอย COD เข้ามาในปี 2567 ราว 2.0 พัน MWe และมีแผนCOD ต่อเนื่องในปี 2568 อีกราว 732.3 MWe นอกจากนี้ยังคาดหวัง upside ส่วนเพิ่มได้จากธุรกิจ data center และ cloud ที่คาดจะมีความชัดเจนของแผนการดำเนินงาน และเริ่มรับรู้รายได้ในปี 2568 รวมถึงการรับรู้กำไรจากการถือหุ้นทางตรงของ ADVANC ที่จะเพิ่มขึ้นมาอยู่ที่ 40.4% จากปัจจุบันที่ถือทางอ้อม 19.2% ภายหลังจาก Deal ควบรวม INTUCH แล้วเสร็จใน 2Q68 ซึ่งยังไม่ถูกรวมไว้ในประมาณการ

ผนึก Google โอกาสใหญ่ดิจิทัล

จากการประกาศลงนามสัญญาความร่วมมือระหว่าง GULF และบริษัท กูเกิ้ล เอเชีย แปซิฟิก จำกัด (Google) เพื่อดำเนินธุรกิจการให้บริการระบบ Google Distributed Cloud airgapped (GDC air-gapped) แก่ลูกค้าเป้าหมายที่เป็นองค์กรที่ต้องการจัดเก็บ และประมวลผลข้อมูลที่มีความสำคัญ หรือเป็นความลับ เช่น การให้บริการทางการแพทย์ พลังงานและสาธารณูปโภค หรือการให้บริการด้านความปลอดภัยสาธารณะ เป็นต้น

ฝ่ายวิจัยมีมุมมองเชิงบวกต่อการประกาศความร่วมมือดังกล่าว ซึ่งถือเป็นโอกาสในการสร้างการเติบโตในระยะยาวสำหรับธุรกิจโครงสร้างพื้นฐานดิจิทัลเพื่อรองรับความต้องการใการจัดเก็บและประมวลผลข้อมูลในประเทศไทย ที่ คาดจะเพิ่มขึ้นอย่างรวดเร็วในอนาคต อีกทั้ง การที่ Googleได้ ประกาศแผนการลงทุนเพื่อขยายโครงสร้างพื้นฐานดิจิทัลในประเทศไทยมูลค่า 1,000 ล้านดอลลาร์(36,000 ล้านบาท) เพื่อสร้าง data center และ cloud region ในพื้นที่จังหวัดกรุงเทพฯ และชลบุรี โดย GULF ซึ่งถือเป็นพันธมิตรกับ Google คาดยังได้รับประโยชน์ทางอ้อมจากโอกาสที่จะช่วยให้บริการในระบบ cloud และ data center แก่ Google ได้เพิ่มเติม รวมทั้งยังเป็นโอกาสขยายธุรกิจไปสู่บริการด้านอื่นๆ ในระบบนิเวศของ Google cloud เช่น AI, cybersecurity ได้ต่อไปในอนาคต

ทั้งนี้ คาดจะเห็นแผนการดำเนินธุรกิจ cloud ที่ชัดเจน และเริ่มให้บริการในธุรกิจดังกล่าวได้ภายในปี 2568 เบื้องต้น คาดจะสร้างรายได้ ให้แก่ GULF ได้จาก 2 ส่วน ได้แก่ 1) การให้บริการให้คำปรึกษา และบริการ Managed GDC Provider แก่ลูกค้า และ 2) รายจากการให้บริการลูกค้าที่อยู่ใน Data Center ซึ่งปัจจุบัน GULF อยู่ในขั้นตอนของการจัดหาอุปกรณ์ และติดตั้งระบบต่างๆของระบบ cloud และอยู่ระหว่างก่อสร้าง data canter phase 1 ที่กำลังการผลิต 25 เมกะวัตต์ ซึ่งคาดจะก่อสร้างแล้วเสร็จ และเปิดให้บริการในเดือน มี.ค. 2568 และภายหลังจากนั้น จะมีแผนในการขยาย data center phase 2 เพิ่มเติมอีก 25 เมกะวัตต์ เพื่อรองรับความต้องการของลูกค้าที่คาดว่าจะขยายตัวขึ้นต่อไป ถือเป็นโอกาสใหม่ ของ GULF ในการขยายธุรกิจดิจิทัล ให้มีความมั่นคง และเติบโตแข็งแกร่งได้ในระยะยาว

NewCo หุ้นใหม่กลุ่ม Energy

แผนธุรกิจของ NewCo มีเป้าหมายการลงทุนในทั้งธุรกิจพลังงานสีเขียว และธุรกิจโครงสร้างพื้นฐาน โดยมุ่งเน้นการเกิดโอกาส synergy ใหม่ๆ จากการใช้ไฟฟ้าพลังงานหมุนเวียนให้แก่ระบบ Data Center และcloudซึ่งมีความต้องการใช้ไฟฟ้าเป็นจำนวนมาก จึงถือเป็นธุรกิจที่สามารถส่งเสริมซึ่งกันและกันได้ โดยระยะเริ่มต้นคาดสัดส่วนรายได้ของ NewCo จะมาจากธุรกิจไฟฟ้า : โครงสร้างพื้นฐานดิจิทัลที่ราว 80:20 ส่วนระยะถัดไป ตั้งเป้าที่จะมีสัดส่วนที่ 50:50 จากโอกาสการเติบโตใน Cloud และ Data Center ที่คาดจะยังมีอีกมากในอนาคต ขณะที่ด้านธุรกิจไฟฟ้า ยังคาดหวังได้จากโครงการใหม่ๆที่มีโอกาสได้รับเข้ามาเพิ่มเติมจากการเปิดรับซื้อไฟฟ้าพลังงานหมุนเวียนในประเทศไทย เพื่อรองรับแผน PDP ฉบับใหม่ที่จะมุ่งเน้นไปยังสัดส่วนโรงไฟฟ้าพลังงานหมุนเวียนที่มากขึ้น

ส่วนแผนการควบรวมธุรกิจ GULF และ INTUCH ปัจจุบันยังคงมีความคืบหน้าตามแผน ซึ่งภายหลังจากที่ deal แล้วเสร็จใน 2Q68 จะส่งผลให้ GULF และ INTUCH จะสิ้นสุดสภาพจากการเป็นนิติบุคคล และมีสถานะเป็นบริษัทมหาชนจำกัดใหม่ (NewCo) และจดทะเบียนอยู่ในหมวดอุตสาหกรรมกลุ่มพลังงาน (Energy) ทั้งนี้ การควบรวมดังกล่าว ไม่เพียงแต่จะช่วยในด้านการปรับโครงสร้างให้การบริหารจัดการภายในกลุ่มบริษัทฯ มีความคล่องตัวและมีประสิทธิภาพมากขึ้น แต่เป็นส่วนช่วยสร้างโอกาสการเติบโตจากการเกิด synergy ใหม่ๆในระยะยาวได้ดีการถือหุ้น ADVANC โดยอ้อมแบบเดิม

อีกทั้งในเชิงของการสร้างกำไร คาดจะช่วยให้ NewCo มีกำไรส่วนเพิ่มสุทธิราว 2.0 พันล้านบาทต่อปี โดยอิงจากส่วนแบ่งกำไรบริษัทร่วมจากการถือหุ้น ADVANC ที่คาดเพิ่มขึ้นจากเดิมราว 6.0 พันล้านบาทต่อปี และหักด้วยภาระค่าตัดจำหน่ายสินทรัพย์ไม่มีตัวตนที่จะเกิดขึ้นราว 4.0 พันล้านบาทต่อปี ประกอบกับในแง่ของสถานะทางการเงิน จะช่วยให้ NewCo มีอัตราส่วน NET IBD/E ลดลงมาอยู่ที่ราว 0.9 เท่า เทียบกับ GULF ในปัจจุบันที่อยู่ราว 1.7 เท่าเนื่องจาก INTUCH ไม่มีหนี้เงินกู้ยืม และยังได้ประโยชน์จากส่วนของผู้ถือหุ้นที่เพิ่มขึ้น หนุนให้บริษัทฯมีความสามารถในการจัดหาแหล่งเงินทุน เพื่อเตรียมสำหรับการลงทุนในโครงการใหม่ๆได้อีกมากในอนาคต

นอกจากนี้ภายหลังจากการควบรวมแล้วเสร็จ คาด NewCoจะมี มูลค่าตามราคาตลาด (Market Cap) ที่ราว 1.0 ล้านล้านบาท หนุนให้กลายเป็นหุ้นใหญ่สูงสุดอันดับ 2 ใน ต.ล.ท. (รองจาก DELTA) ส่งผลให้ Newco เข้าสู่ SET50, SET100 ได้ทันที พร้อมคาดหวังโอกาสได้รับการเข้าร่วมดัชนีกองทุนในต่างประเทศ

เป้า 68 บ. สะท้อนควบรวม NewCo

NewCo เกิดจากการควบรวมในรูปแบบที่จัดตั้งบริษัทขึ้นใหม่ (amalgamation) โดยเป็นการรวมกิจการของ GULF และ INTUCH เข้าด้วยกัน โดยมีอัตราส่วนการแปลงหุ้น และตัวเลขสำคัญทางการเงิน

ทั้งนี้ฝ่ายวิจัยใช้วิธีประเมินมูลค่าพื้นฐานของ NewCo ณ สิ้นปี 2568 อยู่ที่ 66 บาท ภายใต้การคำนวณด้วยวิธีการอิงมูลค่าพื้นฐานเดิมของ GULF ณ สิ้นปี 2568 ที่ 69 บาท และมูลค่าพื้นฐานปี 2568 ของ ADVANC ที่ 288 บาท หรือคิดเป็นมูลค่า P/E ที่ราว 39 เท่า อิงจาก EPS NEWCO ปี 2568 ที่ คาดอยู่ราว 1.71 เท่า และปี 2568 ที่ราว 1.9 เท่า

ภายใต้กรอบราคาของ NewCo ที่ 66 บาท หากคิดกลับเป็นมูลค่าพื้นฐานปี 2568 ของ GULF จะอยู่ที่ 68 บาท/หุ้น ตามรายละเอียดวิธีการคำนวนดังนี้

ทั้งนี้ ภายใต้มูลค่าพื้นฐานดังกล่าวของ GULF ยังสามารถคาดหวัง upside ส่วนเพิ่มได้จากโอกาสการเกิด synergy และโอกาสทางธุรกิจได้ต่อไปในอนาคตภายหลังจากการควบรวม และรับรู้การจ่ายปันผลพิเศษจาก INTUCH ได้อีก 4.5 บาท/หุ้น ที่คาดจะจ่ายในช่วง 1Q68 เพื่อช่วยลดภาระหนี้สินบางส่วน และโอกาสใช้เงินสำหรับการลงทุนในโครงการใหม่ๆ ดังนั้น ฝ่ายวิจัยยังคงให้คำแนะนำ Outperform สำหรับ GULF โดยเน้นทยอยสะสมลงทุนในระยะยาว

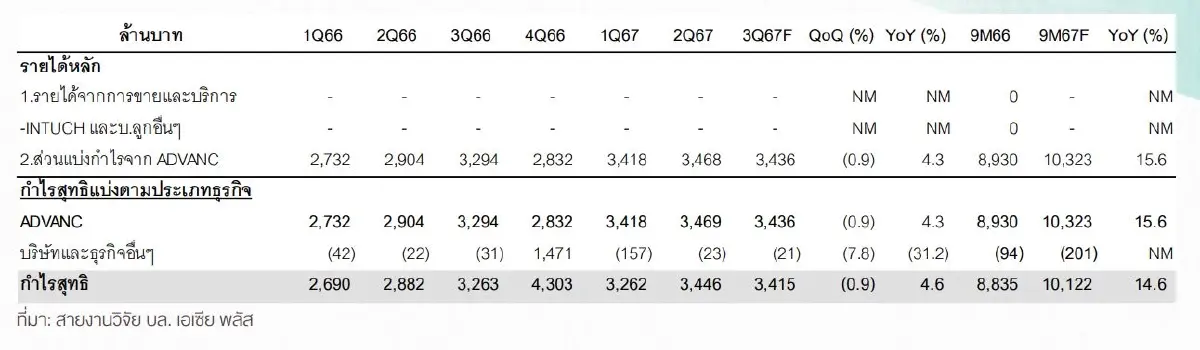

"INTUCH" ลูกดีกำไร 3Q67 โต

ฝ่ายวิจัย ประเมินว่าในงวด 3Q67 INTUCH จะมีกำไรปกติที่ 3.41 พันล้านบาท(+0.9% QoQ, +4.6% YoY) กำไรงวด 3Q67 ที่คาดจะลดลง 0.9% QoQ เป็นเพราะ 1) คาดจะบันทึกส่วนแบ่งกำไรจาก ADVANC ในจำนวนที่น้อยลง (-1% QoQ) เหลือ 3.44 พันล้านบาทโดยในงวดนี้ ADVANC น่าจะมีรายได้ที่สูงขึ้น แต่กำไรถูกหักล้างจากค่าใช้จ่ายขายและบริหารที่เข้ามามากขึ้น และ 2) รับรู้ผลขาดทุนจากการดำเนินงานของบริษัทเองและธุรกิจอื่นๆในจำนวนราว 21 ล้านบาท ซึ่งจะใกล้เคียงกันกับไตรมาสก่อนที่รับรู้ขาดทุน 23 ล้านบาท

แต่หากเทียบ YoY บริษัทมีกำไรปกติโตขึ้นถึง 4.6% YoY เพราะได้แรงหนุนจากส่วนแบ่งกำไรที่ได้รับจาก ADVANC เพิ่มขึ้น 4.3% YoY เพราะทุกๆธุรกิจของADVANC (มือถือ และบรอดแบนด์) มีรายได้ขายและบริการที่เติบโตขึ้น ตามรายได้เฉลี่ย/เลขหมาย/เดือน (ARPU) ของธุรกิจมือถือที่เป็นธุรกิจหลัก ซึ่งยังเพิ่มขึ้นหลังมีการปรับขึ้นราคาค่าบริการอย่างมีนัยสำคัญตั้งแต่ 3Q66

รอการควบรวมกับ GULF เป็น NewCo

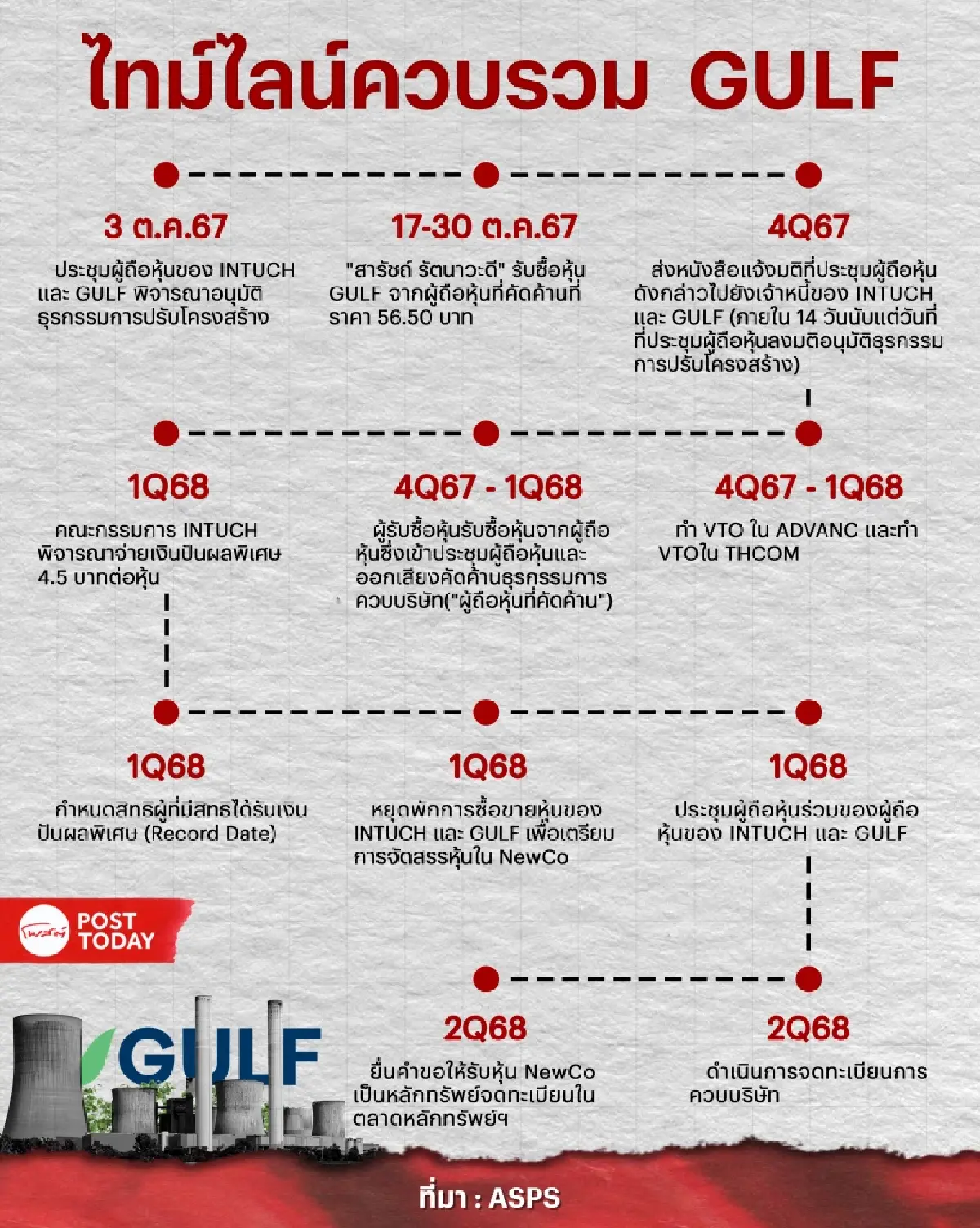

ปัจจุบัน INTUCH อยู่ระหว่างรอควบรวมกับ GULF ที่ถือหุ้นใหญ่ราว 47% ใน INTUCH เพื่อปรับโครงสร้างกลายเป็น บริษัทใหม่ (NewCo)

โดย INTUCH ได้รับอนุมัติจากมติในการประชุมผู้ถือหุ้นฯแล้ว เมื่อวันที่ 3 ต.ค.67 ให้บริษัททำธุรกรรมควบรวมกันกับ GULF ซึ่งขั้นตอนต่อไปที่คาดจะเกิดขึ้นในไตรมาส 4/67 คือ แจ้งมติประชุมผู้ถือหุ้นที่อนุมัติการควบรวมให้แก่เจ้าหนี้ภายใน 14 วัน หลังได้รับมติฯ โดยเจ้าหนี้มีเวลาคัดค้านภายใน 2 เดือน นับแต่วันที่ได้รับแจ้ง และการรับซื้อหุ้น INTUCH จากผู้ที่คัดค้านการควบรวม ในช่วง 17-30 ต.ค.67 ที่ราคา 91 บาท/หุ้น ซึ่งเป็นราคาปิด ณ วันที่ 2 ต.ค.67 (ก่อนวันประชุมผู้ถือหุ้นฯ)

หลังจากนั้นจึงจะดำเนินการในขั้นตอนอื่นๆที่จะนำไปสู่การควบรวม ซึ่งจะเดินหน้าต่อไป โดยทั้งหมดซึ่งน่าจะแล้วเสร็จและเกิดการควบรวมเป็น บริษัทใหม่ ได้ภายในไตรมาส 2/68

ราคาเป้าหมายปรับขึ้นตามการแปลงเป็น New Co

ฝ่ายวิจัยยังคงประมาณการกำไรปกติปี 2567 ของ INTUCH ไว้ตามเดิมที่ 1.3 หมื่นล้านบาท เพิ่มขึ้น 19% YoY ตามการคงประมาณการกำไรปี 2567-2568 ของ ADVANC แม้หลังการควบรวมแล้ว INTUCH จะต้องถูกยกเลิกบริษัทไป อย่างไรก็ตามหากประเมินราคาเหมาะสมของ INTUCH ในระหว่างที่รอการควบรวม โดยอิงมูลค่าของบริษัทใหม่ที่จะเกิดขึ้น ซึ่งจะมีทั้งธุรกิจพลังงานเดิมของ GULF และธุรกิจดิจิทัล (ADVANC) และการอิงอัตราการแลกหุ้นจากหุ้น INTUCH ไปเป็น บริษัทใหม่คือ 1 หุ้น INTUCH : 1.69335 หุ้น บริษัทใหม่

หากอิงราคาบริษัทใหม่ ที่ 66 บาท คำนวณจากธุรกิจพลังงานเดิมของ GULF และราคาเป้าหมายปี 2568 ของ ADVANC ที่ 288 บาท โดยยังไม่รวมธุรกิจใหม่ๆ จะได้ราคาเหมาะสมของ INTUCH ในระหว่างรอการควบรวมที่ 112 บาท

"ADVANC" กำไร 3Q67 โลว์ซีซัน

ฝ่ายวิจัย บล.เอเซีย พลัส ประเมินว่า ADVANC จะมีกำไรปกติงวด 3Q67 ทรงตัวใกล้กับไตรมาสก่อนที่ราว 8.5 พันล้านบาท เพิ่มขึ้น 10% YoY โดยประเด็นสำคัญในงวดนี้คือ 1) คาดรายได้ขายและบริการเพิ่มขึ้นเป็น 5.2 หมื่นล้านบาท (+3% QoQ, +14%YoY) จากผลของรายได้ค่าบริการที่คาดจะเพิ่มเป็น 4 หมื่นล้านบาท (+1% QoQ, +19%YoY) แม้จะเป็นช่วง low season ของธุรกิจโทรศัพท์มือถือ (ธุรกิจหลัก) ที่กดดันให้ รายได้เฉลี่ย/ราย/เดือน (ARPU) ชะลอลง แต่รายได้ยังเพิ่มขึ้นได้จากฐานลูกค้าที่ยังเพิ่มขึ้น

รวมถึงยอดขายอุปกรณ์โทรศัพท์มือถือเพิ่มเป็น 9 พันล้านบาท (+14% QoQ,+3% YoY) จากแรงหนุนของการเปิดตัวไอโฟน16 ปลายไตรมาส 3/67 แต่คาดมาร์จิ้นจากการขายจะลดเหลือ 5.5% เมื่อเทียบกับไตรมาส 2/67 อยู่ที่ 6%ตามสัดส่วนการขายไอโฟน ที่สร้างมาร์จิ้นต่ำกว่าเครื่องราคาต่ำและสินค้าแบรนด์จีน แต่ถือว่ายังดีกว่า 1.8% ในงวดไตรมาส 3/67 ที่ยังมีนโยบายการให้เงินอุดหนุนค่าเครื่องอยู่สูง

2) ต้นทุนบริการทรงตัว QoQ (+15% YoY) แต่ค่าใช้จ่ายในการขายและบริหารสูงขึ้น (+3% QoQ, +35% YoY) จากการใช้งบการตลาดที่สูงขึ้น เพื่อกระตุ้นการขายไอโฟน และค่าใช้จ่ายพนักงานที่เพิ่มขึ้น จากการบันทึกโบนัสที่สูงขึ้น

4Q67 ค่าใช้จ่ายพุ่ง

ฝ่ายวิจัยเชื่อว่ากำไรของ ADVANC ในงวดไตรมาส 4/67 น่าจะชะลอตัวลง QoQ เพราะมีหลายปัจจัยลบเข้ามาผลกระทบ โดยเฉพาะค่าใช้จ่ายที่มีแนวโน้มสูงขึ้น ซึ่งอาจไปหักล้างรายได้ที่คาดจะเติบโตตามผลบวกของฤดูกาล โดยปัจจัยบวกสำคัญ คือ 1.รายได้ค่าบริการได้ผลบวกจากฤดูกาล เนื่องจากในไตรมาส 4 ของทุกปี เป็น HIGH SEASON ของธุรกิจมือถือที่ผู้บริโภคมักมีการใช้งานสูง อีกทั้งเป็นฤดูกาลท่องเที่ยว โดยยอดนักท่องเที่ยวต่างชาติที่เดินทางเข้าไทย และคนไทยที่เดินทางไปเที่ยวต่างประเทศส่งเสริมยอดขายซิมนักท่องเที่ยว และรายได้บริการโทรข้ามแดน รวมทั้งบริการลูกค้าองค์กรน่าจะได้ประโยชน์จากการเบิกจ่ายงบประมาณภาครัฐที่ทยอยเพิ่มขึ้น

2. การขายอุปกรณ์มือถือ คาดได้ประโยชย์จากเป็นไตรมาสแรกที่จะได้ประโยชน์จากการวางจำหน่าย “ไอโฟน 16” เต็มไตรมาส และ “เงินดิจิทัล 10,000 บาท” ที่แจกเป็นเงินเข้าบัญชีธนาคาร โดยไม่จำกัดการใช้งาน ช่วยหนุนกำลังซื้อเพิ่มขึ้น และเป็นบวกต่อการซื้อมือถือราคาต่ำหรือแบรนด์จีน ซึ่งสร้างมาร์จิ้นสูง และ 3. ฐานกำไรที่ต่ำใน 4Q67

ขณะที่ ปัจจัยกดดัน คือ 1. ผลกระทบจากน้ำท่วม อาจกดดันการใช้งานของผู้บริโภคในพื้นที่ประสบภัย 2.อาจมีค่าใช้จ่ายเพิ่มในการซ่อมแซมสถานีฐานที่ถูกน้ำท่วม และระบบไฟฟ้าถูกตัด 3.งบการตลาดมีแนวโน้มจะสูงขึ้นต่อเนื่องมาจากไตรมาส 3/67 เพราะบริษัทมีแผนจะกระตุ้นยอดขายไอโฟน16 ต่อไปอีก , บริษัทมักมีการใช้งบทางการตลาดที่สูงสำหรับการจัดกิจกรรมส่งท้ายปี 4.สัดส่วนการขายไอโฟน 16 ที่จะสูงขึ้นกดดันมาร์จิ้น เพราะมีมาร์จิ้นต่ำกว่ามือถือราคาต่ำ

คงกำไรปี 67-68

หากผลการดำเนินงานไตรมาส 3/67 ออกมาดังคาดจะทำให้กำไรโดยรวมของ 9 เดือน67 มีสัดส่วน 76% ขณะที่แนวโน้มกำไรในไตรมาส 4/67 น่าจะถูกกดดันจากค่าใช้จ่ายที่จะเข้ามาเพิ่มขึ้น ฝ่ายวิจัยยังคงประมาณการกำไรปกติสำหรับปี 67-68 ไว้ตามเดิมที่ 3.4 หมื่นล้านบาท (+18% YOY) และ 3.7 หมื่นล้านบาท (+9% YOY) ตามลำดับ แต่ขยับไปใช้ราคาเป้าหมายสำหรับปี 68 ที่ 288 บาท (DCF, WACC 7.14%)

คงคำแนะนำ “Outperform” เนื่องจากในระยะสั้นมีปัจจัยบวกจากกำไรงวดไตรมาส 3/67 ที่คาดจะออกมาเติบโตดี YoY ขณะที่ราคาหุ้นปัจจุบันยังมี upside 11% โดยหุ้น ADVANC ถูกซื้อขายที่ PER ปี 68 ที่ 21 เท่า ซึ่งเมื่อเทียบกับช่วง 3 ปีก่อนที่มีกำไรโตเฉลี่ยเพียง 2% แต่ซื้อขายด้วย PER ที่ 22.4 เท่า

อีกทั้งเป็นหุ้นที่ผลตอบแทนจากปันผลที่จูงใจ คาดปันผลปี 67 ที่ 9.97 บาท (จ่ายไปแล้วสำหรับครึ่งแรกปี 67 ที่ 4.67 บาท) และ ปี 68 ที่ 10.89 บาท หรือคิดเป็น dividend yield ปี 67-68 ราว 3.8 - 4.2% ถือว่ายังจูงใจ และมีความน่าสนใจมากขึ้นในช่วงที่ดอกเบี้ยมีแนวโน้มเป็นขาลง โดยที่ผ่านมาราคาหุ้น ADVANC มักเปลี่ยนแปลงตรงข้ามกับการเปลี่ยนแปลงของอัตราดอกเบี้ย

"THCOM" โค้ง 3 ขาดทุนค่าเงิน

ฝ่ายวิเคราะห์ บล.หยวนต้า(ประเทศไทย) คาดผลประกอบการในไตรมาส 3/67 มีผลขาดทุนสุทธิ 382 ล้านบาท แต่หากตัดขาดทุนอัตราแลกเปลี่ยนราว 400 ล้านบาท ผลประกอบการปกติคาดมีกำไรที่ 18 ล้านบาท ลดลงเทียบกับกำไรปกติ 47 ล้านบาทในไตรมาส 2/67 แต่เพิ่มขึ้นจากกำไรปกติ 12 ล้านบาทในไตรมาส 3/66

โดยรายได้หลักในไตรมาส 3/67 คาดที่ 590 ล้านบาท (-7.6% QoQ, -5.2% YoY) รายได้ที่ลดลง QoQ มาจากไตรมาสก่อนมีการรับรู้รายได้ขายอุปกรณ์เป็นรายการครั้งคราวและการขาดหายไปของรายได้ USO ประเทศไทยที่รอเปิดประมูลรอบใหม่ในช่วงต้นปี 2568 เป็นช่วงรอยต่อทำให้มีรายได้หายไปในช่วงไตรมาส 3-4 ปีนี้ อย่างไรก็ดีการประมูล USO ประเทศไทยรอบใหม่อยู่ระหว่างรอเปิดประมูล ซึ่งจะมีปริมาณการใช้งานที่เพิ่มขึ้น ดังนั้นระยะถัดไป THCOM มีลุ้นการใช้งานที่เพิ่มขึ้นในปี 2568

อัตรากำไรขั้นต้นในไตรมาส 3/67 คาดที่ 37% (-409 bps QoQ , -768 bps YoY) ลดลงจากการสูญเสีย Scale ขณะที่ SG&A คาดที่ 200 ล้านบาท (-21.7% QoQ, +2.9%YoY) ไตรมาสนี้ไม่มีค่าที่ปรึกษาการยิงดาวเทียมดวงใหม่ รายได้อื่นๆ คาดที่ 2 ล้านบาท ลดลงจาก 41 ล้านบาทในไตรมาส 2/67 ที่มีรายได้จากการเรียกเก็บหนี้จากลูกหนี้ที่ผิดนัดชำระ ส่วนแบ่งจากบริษัทฯร่วมคาดขาดทุนที่ 35 ล้านบาท ดีขึ้น QoQ เทียบกับขาดทุน 41 ล้านบาทในไตรมาส 2/67 และดีขึ้น YoY เทียบกับขาดทุน 76 ล้านบาทในไตรมาส 3/66 คาด THCOM จะรายงานผลประกอบการในวันที่ 12 พ.ย.67

การประมูลวงโคจรรอบใหม่ของ กสทช. ปรับ 2 เกณฑ์สำคัญ เป็น Beauty Contest ไม่ต้องจ่ายค่าวงโคจรในการประมูลและไม่ต้องรักษาวงโคจรด้วยการยิงดาวเทียมของตัวเองภายใน 5 ปี ทำให้ THCOM มีโอกาสที่จะเข้าร่วมเพราะไม่มีต้นทุนการประมูลและมีทางเลือกในการรักษาวงโคจรเพิ่มขึ้น หาก THCOM เข้าประมูลจริง ฝ่ายวิเคราะห์ไม่คาดว่าวงโคจรดังกล่าวจะสร้างประโยชน์ที่มีนัยสำคัญ แต่ผลกระทบด้านต้นทุนที่เพิ่มขึ้นก็จำกัดเช่นกัน สุทธิแล้วฝ่ายวิเคราะห์มองเป็นความพยายามที่จะรักษาความสัมพันธ์ที่ดีกับภาครัฐเพื่อโอกาสอื่นๆในอนาคตมากกว่า

ลุ้น 3 ประเด็นช่วงที่เหลือปี67

ช่วงที่เหลือของปีนี้ THCOM มีลุ้น 3 ประเด็นสำคัญ ได้แก่ 1) ลุ้นการได้รับอนุมัติจากหน่วยงานในประเทศอินเดีย เพื่ออนุญาตการใช้งาน THCOM8 ในตลาดอินเดีย หากสำเร็จจะทำให้ THCOM ขึ้นลูกค้าได้อย่างช้าในปี2568 2) ลุ้นการเปิดประมูล USO รัฐบาลอินเดียรอบใหม่ที่หากเกิดขึ้นตลาดจะกลับมาเก็งกำไรโอกาสปิด Presale THCOM10 เพิ่มเติม และ 3) ลุ้นการประมูล USO ประเทศไทยเฟสใหม่ที่จะมีขนาดใหญ่กว่ารอบก่อนในช่วงปลายปี 2567 ถึงต้นปี 2568

หากผลประกอบการออกมาตามคาด กำไรปกติในงวด 9 เดือนปี67 คิดเป็น 48% ของประมาณการทั้งปี 67 ที่ 206 ล้านบาท(-5% YoY)ทำให้ประมาณการของฝ่ายวิเคราะห์มี Downside Risk อย่างไรก็ดีประมาณการระยะสั้นมีผลน้อยต่อมูลค่าเหมาะสมของ THCOM ที่ตลาดคาดหวังผลบวกจากการยิงดาวเทียมดวงใหม่ เบื้องต้นฝ่ายวิเคราะห์คงราคาเหมาะสม ณ สิ้นปี67 ที่ 17 บาทต่อหุ้น อิง DCF WACC 9% และ Terminal growth ที่ 0% คงคำแนะนำซื้อ ระยะสั้นงบไม่เด่น แต่มีลุ้น 3 ดีลในช่วงที่เหลือของปี

Tuyên bố từ chối trách nhiệm: Bản quyền của bài viết này thuộc về tác giả gốc. Việc đăng lại bài viết này chỉ nhằm mục đích truyền tải thông tin và không cấu thành bất kỳ lời khuyên đầu tư nào. Nếu có bất kỳ hành vi vi phạm nào, vui lòng liên hệ với chúng tôi ngay lập tức. Chúng tôi sẽ sửa đổi hoặc xóa bài viết. Cảm ơn bạn.