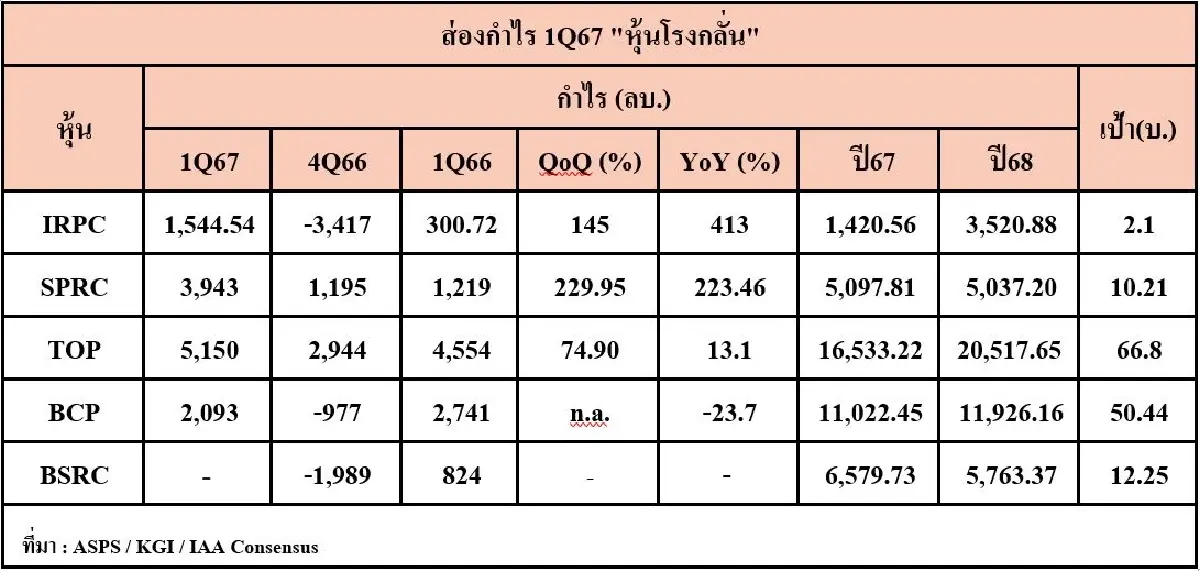

เช็คกำไร 1Q67 "หุ้นโรงกลั่น" หลัง IRPC-SPRC ประกาศงบสวย

ราคาหุ้น IRPC ปิดการซื้อขายวันนี้(7 พฤษภาคม 2567) อยู่ที่ 1.93 บาท ลดลง 0.01 บาท คิดเป็น -0.52% มูลค่าการซื้อขาย 40.38 ล้านบาท ราคาสูงสุด 1.96 บาท และลดลงต่ำสุด 1.93 บาท

ราคาหุ้น SPRC อยู่ที่ 7.85 บาท ราคาปิดไม่เปลี่ยนแปลง มูลค่าการซื้อขาย 86.57 ล้านบาท ราคาสูงสุด 7.90 บาท และลดลงต่ำสุด 7.75 บาท

ราคาหุ้น TOP อยู่ที่ 53.75 บาท ลดลง 0.25 บาท คิดเป็น -0.46% มูลค่าการซื้อขาย 653.67 ล้านบาท ราคาสูงสุด 54 บาท และลดลงต่ำสุด 53 บาท

ราคาหุ้น BCP อยู่ที่ 41.75 บาท เพิ่มขึ้น 0.25 บาท คิดเป็น +0.60% มูลค่าการซื้อขาย 180.78 ล้านบาท ราคาสูงสุด 42 บาท และลดลงต่ำสุด 40.75 บาท

ราคาหุ้น BSRC อยู่ที่ 9 บาท เพิ่มขึ้น 0.40 บาท คิดเป็น +4.65% มูลค่าการซื้อขาย 27.67 ล้านบาท ราคาสูงสุด 9.05 บาท และลดลงต่ำสุด 8.60 บาท

IRPC กำไร 1Q67 พุ่ง 413%

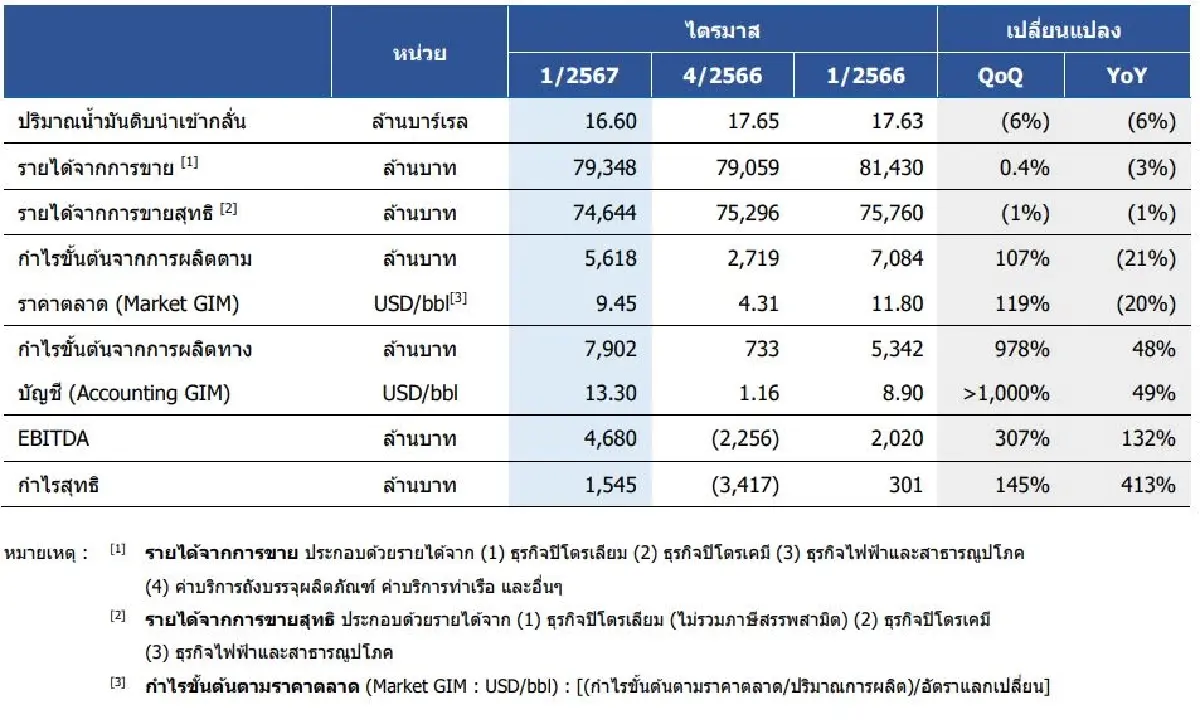

นายพิจินต์ อภิวันทนาพร รองกรรมการผู้จัดการใหญ่ บัญชีและการเงิน บริษัท ไออาร์พีซี จำกัด (มหาชน) หรือ IRPC แจ้งตลาดหลักทรัพย์ฯว่า ไตรมาส 1/2567 บริษัทมีรายได้จากการขายสุทธิ 74,644 ล้านบาท ลดลง 652 ล้านบาท หรือร้อยละ 1 เมื่อเทียบกับไตรมาส 4/2566 โดยมีสาเหตุหลักจากปริมาณขายลดลงร้อยละ 3 ตามกำลังการผลิตที่ลดลง ขณะที่ราคาขายเฉลี่ยเพิ่มขึ้นร้อยละ 2

ธุรกิจปิโตรเลียมมีกำไรขั้นต้นจากการกลั่นตามราคาตลาด (Market Gross Refining Margin: Market GRM) ที่เพิ่มขึ้นจากส่วนต่างราคาผลิตภัณฑ์กลุ่มน้ำมันเชื้อเพลิงเทียบกับราคาน้ำมันดิบดูไบส่วนใหญ่ปรับตัวเพิ่มขึ้น โดยเฉพาะส่วนต่างราคาน้ำมันเบนซิน โดยในไตรมาส 1/2567 บริษัทจัดจำหน่ายน้ำมันดีเซลมาตรฐานยูโร5 (Euro V) ซึ่งมีกำมะถันไม่เกิน 10 ppm ภายในประเทศ ตามนโยบายของรัฐบาล ส่งผลให้ส่วนต่างราคาผลิตภัณฑ์น้ำมันดีเซลที่บริษัทฯจำหน่ายปรับตัวสูงขึ้น

ธุรกิจปิโตรเคมี มีกำไรขั้นต้นจากการผลิตตามราคาตลาดของกลุ่มธุรกิจปิโตรเคมี(Market Product to Feed: Market PTF) ที่เพิ่มขึ้นจากส่วนต่างราคาผลิตภัณฑ์กับวัตถุดิบปรับตัวเพิ่มขึ้นทุกกลุ่ม โดยเฉพาะส่วนต่างราคาในกลุ่มโอเลฟินส์ที่ได้รับปัจจัยสนับสนุนหลักจากอุปสงค์ที่เพิ่มขึ้นของประเทศอินโดนีเซีย หลังจากรัฐบาลเตรียมประกาศแผนบังคับใช้ใบอนุญาตสำหรับการนำเข้าเคมีภัณฑ์

กลุ่มธุรกิจสาธารณูปโภค มีกำไรขั้นต้นคงที่จากการขายไฟฟ้าและไอน้ำ ส่งผลให้บริษัทมีกำไรขั้นต้นจากการผลิตตามราคาตลาด(Market GIM) อยู่ที่ 5,618 ล้านบาท (9.45 เหรียญสหรัฐต่อบาร์เรล) เพิ่มขึ้นร้อยละ 107

อย่างไรก็ตาม ราคาน้ำมันดิบดูไบ มีปัจจัยสนับสนุนจากกลุ่มโอเปกและพันธมิตร(โอเปกพลัส)ดำเนินการลดการผลิตน้ำมันดิบอย่างต่อเนื่อง และมีมติขยายการลดการผลิตจนถึงสิ้นเดือนมิถุนายน 2567 อีกทั้งในช่วงปลายไตรมาส 1/2567 ยังมีความคาดหวังของตลาดต่อการคงนโยบายการลดการผลิตน้ำมันดิบของโอเปกพลัส และความขัดแย้งทางการเมืองในหลายประเทศ ได้แก่ อิสราเอล-ฮามาส รัสเซีย-ยูเครนเป็นปัจจัยสนับสนุน

ขณะที่การผลิตน้ำมันดิบของสหรัฐฯอยู่ในระดับสูงที่สุดตั้งแต่เกิดการระบาดของ COVID-19 ส่งผลให้เกิดกำไรจากสต๊อกน้ำมัน 901 ล้านบาท หรือ 1.52 เหรียญสหรัฐต่อบาร์เรล การกลับรายการปรับลดมูลค่าสินค้าคงเหลือให้เท่ากับมูลค่าสุทธิที่ได้รับ(กลับรายการ NRV) 1,324 ล้านบาท หรือ 2.23 เหรียญสหรัฐต่อบาร์เรล และกำไรจากการบริหารความเสี่ยงน้ำมันที่เกิดขึ้นจริง(Realized Oil Hedging) 59 ล้านบาท หรือ 0.10 เหรียญสหรัฐต่อบาร์เรล จากรายการดังกล่าว ส่งผลให้บริษัทบันทึกกำไรจากสต๊อกน้ำมันสุทธิ(Net Inventory Gain) รวม 2,284 ล้านบาท หรือ 3.85 เหรียญสหรัฐต่อบาร์เรล ส่งผลให้บริษัทมีกำไรขั้นต้นจากการผลิตทางบัญชี(Accounting GIM) จำนวน 7,902 ล้านบาท หรือ 13.30 เหรียญสหรัฐต่อบาร์เรล เพิ่มขึ้นร้อยละ 978 จากไตรมาสก่อน

นอกจากนี้ บริษัทมีกำไรก่อนดอกเบี้ย ภาษีค่าเสื่อมราคาและค่าตัดจำหน่าย(EBITDA) จำนวน 4,680 ล้านบาท เทียบกับไตรมาสก่อนที่ EBITDA ติดลบ จำนวน 2,256 ล้านบาท โดยในไตรมาส 1/2567 ได้รับผลกระทบจากค่าเงินบาทอ่อนค่า ส่งผลให้บริษัทบันทึกขาดทุนจากการทำสัญญาอนุพันธ์ทางการเงิน 319 ล้านบาท และขาดทุนจากอัตราแลกเปลี่ยนจากเงินกู้ จำนวน 134 ล้านบาท ซึ่งในไตรมาส 1/2567 บริษัทบันทึกผลการดำเนินงานกำไรสุทธิ 1,545 ล้านบาท เพิ่มขึ้นร้อยละ 145 จากไตรมาส 4/2566 เมื่อเทียบกับไตรมาส 1/2566 บริษัทมีรายได้จากการขายสุทธิลดลง 1,116 ล้านบาท หรือร้อยละ 1 โดยมีสาเหตุหลักจากปริมาณขายลดลงร้อยละ 8 ตามกำลังการผลิตที่ลดลง ขณะที่ราคาขายเฉลี่ยเพิ่มขึ้นร้อยละ 7

ธุรกิจปิโตรเลียม มี Market GRM ที่ลดลง ผลจากกลุ่มน้ำมันหล่อลื่นพื้นฐาน สาเหตุหลักจากส่วนต่างราคายางมะตอยเทียบกับราคาน้ำมันเตาปรับลดลง ขณะที่กลุ่มน้ำมันเชื้อเพลิง มี Market GRM เพิ่มขึ้น จากส่วนต่างราคาผลิตภัณฑ์น้ำมันเตาเทียบกับราคาน้ำมันดิบดูไบ และจากค่าใช้จ่ายสาธารณูปโภคที่ลดลง นอกจากนี้ ธุรกิจปิโตรเคมี มี Market PTF ที่ลดลงจากความต้องการผลิตภัณฑ์กลุ่มปิโตรเคมียังคงซบเซาต่อเนื่องจากปัญหาเศรษฐกิจโลกที่ชะลอตัว

กลุ่มธุรกิจสาธารณูปโภคมีกำไรขั้นต้นคงที่ ส่งผลให้บริษัทมี Market GIM ลดลงร้อยละ 21 อย่างไรก็ตามบริษัทบันทึก Net Inventory Gain 2,284 ล้านบาท ส่งผลให้บริษัทมี Accounting GIM อยู่ที่ 7,902 ล้านบาท เพิ่มขึ้นร้อยละ 48

นอกจากนี้ บริษัทมี EBITDA อยู่ที่ 4,680 ล้านบาท เพิ่มขึ้นร้อยละ 132 เมื่อเทียบกับไตรมาส 1/2566 ซึ่งในไตรมาส 1/2567 ผลการดำเนินงานกำไรสุทธิ 1,545 ล้านบาท เพิ่มขึ้นร้อยละ 413 จากงวดเดียวกันของปีก่อน ณ วันที่ 31 มีนาคม 2567 บริษัทมีสินทรัพย์รวม 195,589 ล้านบาท มีหนี้สินรวม 117,916 ล้านบาท และมีส่วนของผู้ถือหุ้นรวม 77,673 ล้านบาท

SPRC กำไร 3,943 ลบ.

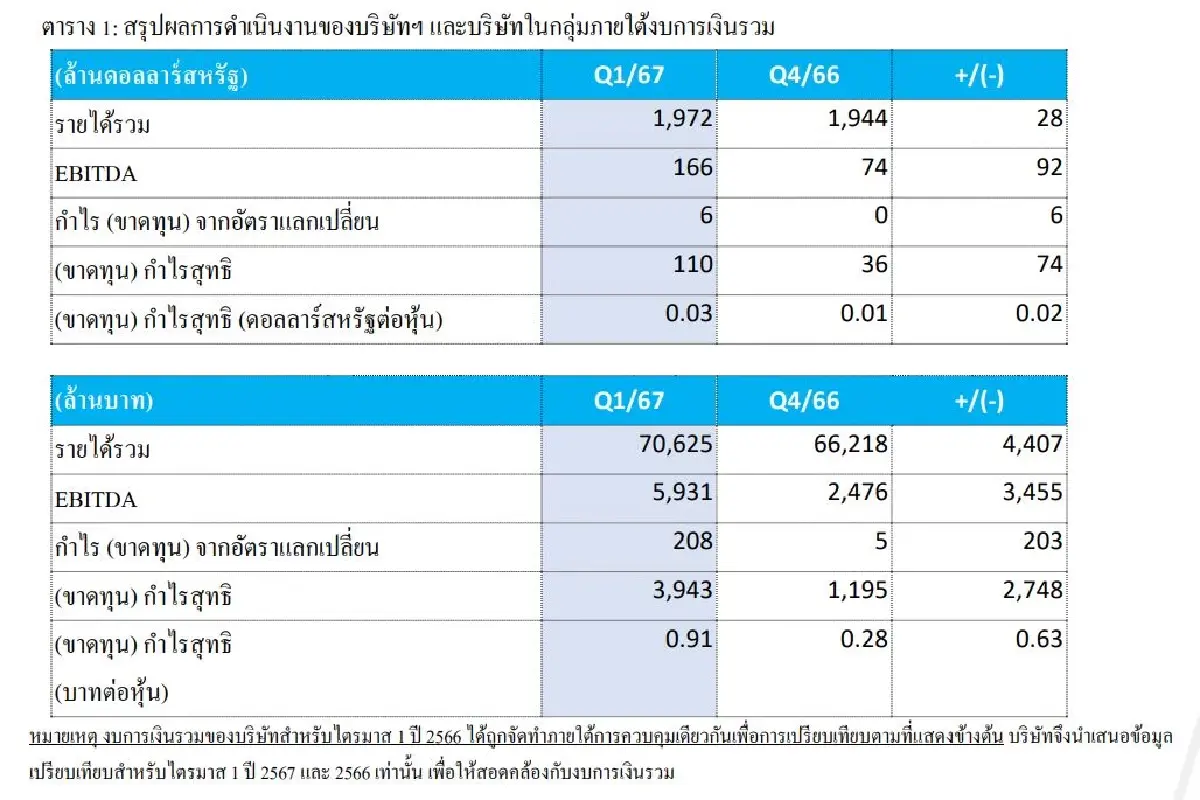

มร.โรเบิร์ต โดบริค ประธานเจ้าหน้าที่บริหารและกรรมการ บริษัท สตาร์ ปิโตรเลียม รีไฟน์นิ่ง จำกัด (มหาชน) หรือ SPRC เปิดเผยว่า บริษัทมีกำไรสุทธิในไตรมาส 1/2567 รวม 110 ล้านดอลลาร์สหรัฐ หรือราว 3,943 ล้านบาท เมื่อเทียบกับไตรมาส 1/2566 อยู่ที่ 36 ล้านดอลลาร์สหรัฐ หรือราว 1,195 ล้านบาท กำไรสุทธิที่เพิ่มขึ้น 74 ล้านบาทมีปัจจัยหลักมาจากค่าการกลั่นที่สูงขึ้น กำไรจากสต๊อกน้ำมันเนื่องจากราคาน้ำมันเฉลี่ยสูงขึ้น รวมถึงธุรกิจการตลาดน้ำมันเชื้อเพลิงที่เข้าซื้อเมื่อวันที่ 3 มกราคม 2567 ที่ผ่านมา

สำหรับปริมาณน้ำมันดิบที่โรงกลั่นนำเข้ากลั่นในไตรมาส 1/2567 อยู่ที่ 167,000 บาร์เรลต่อวัน หรือเทียบเท่ากับร้อยละ 96 ของกำลังการกลั่นทั้งหมด ซึ่งเพิ่มสูงขึ้นจากไตรมาสที่แล้ว ค่าการกลั่นทางการตลาดในไตรมาสแรกของปีนี้ปรับตัวดีขึ้นเป็น 8.31 ดอลลาร์สหรัฐต่อบาร์เรล เทียบกับ 6.36 ดอลลาร์สหรัฐต่อบาร์เรลในช่วงไตรมาส 1/2566 จากพรีเมียมน้ำมันดิบที่ลดลงอย่างมีนัยสําคัญ รวมถึง อัตรากําไรขั้นต้นที่สูงขึ้นจากการเปลี่ยนน้ำมันมาตรฐานยูโร 4 มาเป็นยูโร 5 นอกจากนี้ SPRC มุ่งมั่นสร้างผลกำไรและเพิ่มประสิทธิภาพของโรงกลั่นภายใต้โครงการปรับปรุงผลกำไร(Bottom Line Improvement Program – BLIP) ควบคู่ไปกับการดำเนินกลยุทธ์ห่วงโซ่คุณค่าเพื่อเสริมสร้างการเติบโตในทุกด้านภายหลังการผสานโรงกลั่นเข้ากับธุรกิจการตลาดน้ำมันเชื้อเพลิงอย่างเต็มรูปแบบ

“SPRC มุ่งมั่นที่จะดำเนินการด้านห่วงโซ่คุณค่าเชิงกลยุทธ์เพื่อเสริมสร้างการเติบโตอย่างมีนัยสำคัญ นอกจากนี้ บริษัทยังคงเดินหน้ากลั่นน้ำมันอย่างเต็มประสิทธิภาพพร้อมกับเฝ้าติดตามสถานการณ์ตลาดอย่างใกล้ชิดเพื่อพร้อมแข่งขันในตลาดและสร้างผลกำไรขององค์กร ทั้งนี้ บริษัทยังคงมองหาโอกาสทางธุรกิจในอนาคตเพื่อสร้างมูลค่าให้กับผู้ถือหุ้นตลอดช่วงการปิดซ่อมบำรุงครั้งใหญ่ (Turnaround & Inspection – T&I) ในปี 2569 และอนาคตข้างหน้าต่อไป”มร.โดบริค กล่าว

TOP คาด 1Q67 กำไรสูงสุด

ฝ่ายวิจัย บล.เอเซีย พลัส ระบุว่า ฝ่ายวิจัยคาดการณ์กำไรสุทธิงวด 1Q67 ของ "บริษัท ไทยออยล์ จำกัด (มหาชน) หรือ TOP" อยู่ที่ 5,150 ล้านบาท เพิ่มขึ้น 74.9%qoq รับผลบวกหลักจากแนวโน้มกำไรจากการดำเนินงานปกติคาดจะปรับตัวเพิ่มขึ้น และรายการพิเศษที่สุทธิแล้วในงวด 1Q67 คาดจะเป็นค่าใช้จ่ายพิเศษรวมลดลงเหลือราว 780 ล้านบาท จาก 994 ล้านบาท ในงวดก่อนหน้าเนื่องจากในงวดนี้คาดจะบันทึกกลับเป็นกำไรจากสต๊อกน้ำมันรวม NRV ราว 102 ล้านบาท จากงวดก่อนหน้าที่เป็นขาดทุนจากสต๊อกน้ำมันรวม NRV 3,300 ล้านบาท ซึ่งเป็นไปตามตามราคาน้ำมันดิบที่ปรับตัวเพิ่มขึ้นจากงวดก่อนหน้า

โดยราคาน้ำมันดิบดูไบปิดเดือน ธ.ค. อยู่ที่ 77.3เหรียญฯต่อบาร์เรล ขณะที่เดือน มี.ค. อยู่ที่ 84.2 เหรียญฯต่อบาร์เรล แต่เนื่องจากในช่วงปลายปี TOP มีสต๊อกน้ำมันต้นทุนสูงยกมาในระดับหนึ่ง ทำให้การบันทึกกำไรจากสต๊อกน้ำมันจึงไม่สูงมากนัก ถึงแม้ว่าในงวด 1Q67 คาดจะมีการบันทึกกลับเป็นขาดทุนจากอัตราแลกเปลี่ยนราว 940 ล้านบาท จากงวดก่อนหน้าที่บันทึกเป็นกำไรจากอัตราแลกเปลี่ยน 1,200 ล้านบาท ตามค่าเงินบาทที่อ่อนค่าลงราว 2 บาทต่อเหรียญฯ อยู่ที่ 36 บาทต่อเหรียญฯ จากปิด 4Q66 ที่ 34 บาทต่อเหรียญฯ รวมถึงบันทึกกลับเป็นขาดทุนจาก Hedging ราว 137 ล้านบาท จากงวดก่อนหน้าที่บันทึกเป็นกำไรจาก Hedging 919 ล้านบาท หลักๆเป็นการบันทึก Unrealized Hedging

อย่างไรก็ตาม หากตัดรายการพิเศษ พิจารณาเฉพาะกำไรจากการดำเนินงานปกติในงวด 1Q67 คาดว่าจะปรับตัวเพิ่มขึ้น 50.6%qoq มาอยู่ราว 5,900 ล้านบาท รับผลบวกหลักจากธุรกิจหลักโรงกลั่นที่มีผลการดำเนินงานดีขึ้น ตามค่าการกลั่น (Market GRM) ที่ในงวด 1Q67เพิ่มขึ้นมาอยู่ราว 9.3 จาก 7.2 เหรียญฯต่อบาร์เรลในงวดก่อนหน้า ผลจากทั้ง product spread ของน้ำมันสำเร็จรูปที่ปรับตัวเพิ่มขึ้นโดยเฉพาะกลุ่ม Gasoline(ULG 95 สัดส่วนราว 21%)ที่ spread ปรับตัวเพิ่มขึ้นมาอยู่ที่ 17.9 จาก 12.5 เหรียญฯต่อบาร์เรล ในงวดก่อนหน้า นอกจากนี้ค่าการกลั่นในงวด 1Q67 ยังได้รับอานิสงค์จาก Crude Premium ที่ปรับตัวลดลงมาอยู่ราว 1.1 จาก 3.3 เหรียญฯต่อบาร์เรล

แต่งวด 1Q67 มีปัจจัยกดดันจากอัตราเดินเครื่อง utilization rate ของโรงกลั่นที่ลดลงมาอยู่ราว 104% จาก 111% ในงวดก่อนหน้า เนื่องจากได้รับผลกระทบจากการเกิด unplanned shutdown ของหน่วยกลั่น CDU-3 กำลังการผลิต 180,000 บาร์เรลต่อวัน จากปัญหามีการอุดตันของหอกลั่นทำให้น้ำมัน middle distillate ที่ผลิตออกมาไม่ตรงตามสเปค เป็นระยะเวลา 13 วัน (16-26 ม.ค.) อีกทั้งในงวด 1Q67 ยังคงได้รับผลกระทบจากต้นทุน ship to ship cost เพิ่มขึ้นราว 0.5 เหรียญฯต่อบาร์เรล ต่อเนื่องจากผลกระทบน้ำมันดิบรั่วไหลจากเรือบรรทุกน้ำมัน ขณะขนถ่ายน้ำมันดิบบริเวณทุ่นผูกเรือกลางทะเลหมายเลข 2 (SBM-2) ของโรงกลั่นน้ำมันไทยออยล์ทำให้การขนถ่ายน้ำมันจากนี้ต้องหันไปใช้แท่น SBM-1 ซึ่งรับได้เฉพาะเรือขนาดเล็ก ตั้งแต่เกิดเหตุในช่วงต้นเดือน ก.ย. 66 ทำให้ต้องมีค่าใช้จ่ายในการเปลี่ยนเป็นเรือขนาดเล็กสำหรับการขนถ่ายน้ำมันเข้าโรงกลั่นเกิดขึ้น ปัจจุบันภาครัฐนำทุ่นไปตรวจสอบและต้องรออนุญาตให้ซ่อม ซึ่งทาง TOP คาดเบื้องต้นจะเรียบร้อยภายในปลายปี 2567

นอกจากนี้คาดกำไรปกติงวด 1Q67 จะได้รับผลบวกเล็กน้อยจากผลการดำเนินงานของธุรกิจอะโรเมติกส์ (TPX) และ LAB ที่ปรับตัวดีขึ้นมาอยู่ราว 1.1 จาก 1.0 เหรียญฯต่อบาร์เรล หลักๆมาจาก Spread ผลิตภัณฑ์ Bz ที่ปรับตัวเพิ่มขึ้นมีนัยฯ มาอยู่ที่ 157.1 จาก 71.42เหรียญฯต่อตัน ในงวดก่อนหน้า ถึงแม้ Spread ผลิตภัณฑ์ Px จะปรับตัวลดลงเล็กน้อยมาอยู่ที่ 184.1 จาก 197.6 เหรียญฯต่อตัน และ Utilization rate ที่ลดลงมาอยู่ราว 76% จาก 79% ในงวดก่อนหน้า รวมถึงส่วนแบ่งกำไรจากธุรกิจ LAB คาดจะลดลงราว 0.1 เหรียญฯต่อบาร์เรล มาอยู่ที่ 0.4 เหรียญฯต่อบาร์เรล ตาม spread ที่ลดลงมาอยู่ที่ 560.9 จาก 629.7 เหรียญฯต่อตัน และ Utilization rate ที่ลดลงมาอยู่ราว 120% จาก 123% ในงวดก่อนหน้า

ขณะที่ธุรกิจน้ำมันหล่อลื่น (TLB) คาดส่วนแบ่งกำไรจะปรับตัวลดลงเล็กน้อยมาอยู่ราว 0.4 จาก 0.5 เหรียญฯต่อบาร์เรล ถูกกดดันหลักจาก spread บิทูเมน(สัดส่วน 40%) ที่ลดลงมีนัยฯมาติดลบ -41.3 เหรียญฯต่อตัน จาก 9.5 เหรียญฯต่อตัน ถึงแม้ spread น้ำมันหล่อลื่น 500SN (สัดส่วน 25%)จะเพิ่มขึ้น แต่เพิ่มขึ้นเพียงเล็กน้อยมาอยู่ที่ 526.7 จาก 521.1 เหรียญฯต่อตัน รวมถึง Utilization rate ลดลงมาอยู่ราว 70% จาก 76% ในงวดก่อนหน้า โดยรวมแล้วคาด Market GIM (Gross Integrated Margin) ในงวด 1Q67จะเพิ่มขึ้นมาอยู่ราว 10.8 จาก 8.6เหรียญฯต่อบาร์เรล ในงวดก่อนหน้าโดยรวมแล้วคาดประมาณการกำไรงวด 1Q67 คิดเป็น 44.3% ของประมาณการทั้งปีที่ฝ่ายวิจัยประเมินไว้

2Q67 กำไรลดลงตามค่าการกลั่น

เบื้องต้นฝ่ายวิจัยยังคงประมาณการกำไรทั้งปี 2567 ไว้ ภายใต้หลักความระมัดระวัง ถึงแม้ค่าการกลั่นอ้างอิงตลาดสิงคโปร์งวด 1Q67 จะเฉลี่ยอยู่ที่ 7.3 เหรียญฯต่อบาร์เรล ตามสถานการณ์คลื่นอากาศหนาว (cold snap) ที่เกิดขึ้นในฝั่งอเมริกา ทำให้เกิดภาวะ supply disruption ชั่วคราว

รวมถึงโรงกลั่นใน middleeast ทยอยหยุดซ่อมบำรุงตามแผนหลังเดินเครื่องมาเต็มที่ในฤดูหนาวที่ผ่านมา แต่ค่าการกลั่นอ้างอิงตลาดสิงคโปร์เฉลี่ยในงวด 2QTD67 ปรับตัวลดลงมาเฉลี่ย 4.2 เหรียญฯต่อบาร์เรล และล่าสุด 19 เม.ย.67 ลดลงมาที่ 3.8 เหรียญฯต่อบาร์เรล สะท้อนสถานการณ์ต่างๆที่เข้าสู่ภาวะปกติตามฤดูกาลที่ผ่านช่วง high season ฤดูหนาวไปแล้วในงวด 1Q67 อีกทั้งยังมีปัจจัยกดดันช่วงสั้นจากสถานการณ์ค่า freight ที่สูงทำให้การส่งน้ำมัน middle distillate จากเอเชียไปยุโรปมีราคาสูง จึงทำให้ supply ในเอเชียอยู่ในระดับสูงกดดันราคาน้ำมันปรับตัวลดลงจึงยังคงประมาณเดิมไว้ก่อน

โดยภาพรวมทิศทางกำไรจากการดำเนินงานปกติปี 2567 คาดจะเห็นการปรับตัวลดลง YoY ตามสมมติฐานค่าการกลั่นที่กำหนดให้ลดลงมาอยู่ที่ 6.0 เหรียญฯต่อบาร์เรล (ปี 2566 เฉลี่ยอยู่ที่ 8.5เหรียญฯต่อบาร์เรล) และ spread กลุ่มอะโรเมติกส์ และน้ำมันหล่อลื่นทรงตัว YoY ภายใต้สถานการณ์ปกติ ภาวะสมดุลระหว่าง demand และ supply ของน้ำมันดิบและน้ำมันสำเร็จรูป และยังให้น้ำหนักทิศทางกำไรรายไตรมาสที่คาดจะเป็นไปตามฤดูกาลที่จะอยู่ระดับสูงในไตรมาส 1 และ 4 ของปี ที่เป็นช่วง high season ก่อนที่จะอ่อนตัวลงในไตรมาส 2 และ 3

ทั้งนี้คาดแนวโน้มกำไรจากการดำเนินงานปกติงวด 2Q67 น่าจะปรับตัวลดลง QoQ ถูกกดดันหลักจากค่าการกลั่นอ้างอิงตลาดสิงคโปร์ 2QTD67 ที่เห็นการอ่อนตัวลงมาอยู่ในระดับ 3.5-4.5 เหรียญฯต่อบาร์เรล จาก 7.0-8.0 เหรียญฯต่อบาร์เรล ในงวดก่อนหน้า ถึงแม้อัตราการเดินเครื่องโรงกลั่นจะปรับตัวขึ้นบ้าง QoQ มาอยู่ในระดับ 105-110% แต่ยังมี planned shutdown ของหน่วยกลั่น CDU1 กำลังการผลิต 4.5 หมื่นบาร์เรลต่อวัน เป็นระยะเวลา 10 วัน ในเดือน พ.ค.

นอกจากนี้คาด 2Q67 น่าจะได้รับปัจจัยหนุนต่อเนื่องจากธุรกิจอะโรเมติกส์ที่คาด spread ผลิตภันฑ์โดยรวมจะเห็นการฟื้นตัวขึ้นต่อเนื่อง จากช่วง high season ของกลุ่มผลิตภัณฑ์ PET อีกทั้งยังเป็นช่วงฤดูกาลซ่อมบำรุง ทำให้ supply บางส่วนหายไปจากตลาด ส่วนธุรกิจน้ำมันหล่อลื่น TLB อาจเห็นการปรับตัวลดลงเล็กน้อยถูกกดดันจากน้ำมันกรุ๊ป 2 ที่เข้าสู่ตลาด

ส่วนของรายการพิเศษอื่นๆในงวด 2Q67 หากราคาปิดน้ำมันดิบดูไบช่วงสิ้นงวด 2Q67 อยู่เหนือ 84 เหรียญฯต่อบาร์เรล จะบันทึกเป็นกำไรจากสต๊อกน้ำมัน หากพิจารณาราคาน้ำมันดิบดูไบในปัจจุบันที่ราว 87-88 เหรียญฯต่อบาร์เรลคาดในงวด 2Q67โอกาสที่จะบันทึกกำไร/ขาดทุนจากสต๊อกน้ำมันอาจจะไม่อยู่ในระดับสูงมากนัก เช่นเดียวกับ hedging คาดมีโอกาสที่จะบันทึกขาดทุน/กำไรจาก hedging ไม่มากเช่นกัน เนื่องจากปัจจุบันมี hedging position อยู่น้อยกว่า 5% ของปริมาณผลิตภัณฑ์รวม

BCP กำไร 1Q67 ดีขึ้น QoQ

ฝ่ายวิจัยยังคงประมาณการกำไรจากการดำเนินงานปกติปี 2567 ที่ 12,000 ล้านบาท เพิ่มขึ้น 26.4%qoq หนุนหลักจากปริมาณขายในทุกธุรกิจที่จะเพิ่มขึ้นในปี 2567 เทียบกับปี 2566 ภายใต้การรับรู้โรงกลั่น BSRC เต็มที่ทั้งปี ส่งผลให้กำลังการผลิตติดตั้งรวมของ BCP เพิ่มขึ้นมาอยู่ที่ 2.94 แสนบาร์เรลต่อวัน รวมถึงรับรู้โครงการลงทุนโรงไฟฟ้าก๊าซธรรมชาติในสหรัฐฯเต็มที่ทั้งปีด้วย แม้จะกำหนดสมมติฐานค่าการกลั่นปรับตัวลดลงมาอยู่ราว 6 เหรียญฯต่อบาร์เรล ภายใต้หลักความระมัดระวัง ถึงแม้ค่าการกลั่นอ้างอิงตลาดสิงคโปร์ 1QTD67 เฉลี่ยอยู่ที่ 8.2 เหรียญฯต่อบาร์เรล ตามค่าการกลั่นปัจจุบันที่อยู่ในกรอบ 9-10 เหรียญฯต่อบาร์เรล ตามสถานการณ์คลื่นอากาศหนาว (cold snap) ที่เกิดขึ้นในฝั่งอเมริกา ทำให้เกิดภาวะ supply disruption ได้ชั่วคราว รวมถึงโรงกลั่นใน middle east ทยอยหยุดซ่อมบำรุงตามแผนหลังเดินเครื่องมาเต็มที่ในฤดูหนาวที่ผ่านมา

แต่ในช่วงเหลือของปีนี้ ยังมีอีกหลายตัวแปรที่อาจเกิดขึ้นได้จึงคงประมาณเดิมไว้ก่อน โดยทิศทางกำไรของธุรกิจโรงกลั่นรายไตรมาสคาดจะยังคงเป็นไปตามฤดูกาลที่จะอยู่ระดับสูงในไตรมาส 1 และ 4 ของปีที่เป็นช่วง high season ก่อนที่จะอ่อนตัวลงในไตรมาส 2 และ 3 เช่นเดียวกับทิศทางราคาน้ำมันดิบในตลาดโลก กำหนดสมมติฐานราคาน้ำมันดิบอ้างอิงดูไบตั้งแต่ปี 2567 ที่ 80 เหรียญฯต่อบาร์เรล ลดลงจากปี 2566 ที่ 82 เหรียญฯต่อบาร์เรล (กรอบราคาให้ไว้ใน 1H67 จะอยู่ราว 70-80 เหรียญฯต่อบาร์เรล และ 2H67 จะอยู่ราว 75-85 เหรียญฯต่อบาร์เรล) รวมถึงราคาก๊าซธรรมชาติในตลาดโลกคาดจะอยู่ในทิศทางเดียวกัน ปรับฐานเข้าสู่ Demand และ Supply ที่แท้จริง

สำหรับแนวโน้มกำไรจากการดำเนินงานปกติงวด 1Q67 คาดมีโอกาสปรับตัวเพิ่มขึ้น QoQ จากธุรกิจหลักโรงกลั่นรับผลบวกหลักจาก crude premium ที่ปรับตัวลดลง ขณะที่ spread ผลิตภัณฑ์น้ำมันสำเร็จรูปที่เพิ่มขึ้นจากงวดก่อนหน้า ทำให้แนวโน้ม Market GRM เฉลี่ยทั้ง 1Q67 น่าจะยืนได้ในระดับ 7-8 เหรียญฯต่อบาร์เรล รวมถึงโรงกลั่น BSRC กลับมาเดินเครื่องได้เต็มที่ทั้งไตรมาส ไม่มีหยุดซ่อมบำรุงเช่นในงวดที่ผ่านมา

นอกจากนี้คาดจะได้รับผลบวกจากธุรกิจโรงไฟฟ้าในงวด 1Q67 ที่คาดแนวโน้มกำไรปกติจะเห็นการฟื้นตัว QoQ ตามแรงหนุนของช่วงฤดูกาล โดยคาดส่วนแบ่งกำไรจากบริษัทร่วมในสหรัฐฯจะมีผลประกอบการดีขึ้น ตามการเข้าสู่ช่วงฤดูหนาว และไม่มีแผนหยุดซ่อมบำรุงตามดังที่เคยเกิดขึ้นใน 4Q66 ประกอบกับจะเข้าสู่ช่วง High season ของกลุ่มโรงไฟฟ้า solar ในไทย ส่งผลให้ปริมาณขายไฟฟ้าในกลุ่มดังกล่าวคาดจะปรับตัวสูงขึ้น และอานิสงส์บางส่วนจากราคาขายไฟฟ้าในประเทศไทยที่เพิ่มขึ้น ตามการปรับขึ้นค่า Ft นอกจากนี้คาดค่าใช้จ่าย SG&A จะลดลงสู่ระดับปกติ

ขณะที่ธุรกิจทรัพยากรธรรมชาติ มีโอกาสที่แนวโน้มกำไรอาจเพียงประคองตัวตามราคาก๊าซฯและราคาน้ำมันที่ค่อนข้างทรงตัว QOQ เช่นเดียวกับธุรกิจการตลาดคาดจะทรงตัวได้ใกล้เคียงกับงวด 4Q66

ส่วนของรายการพิเศษอื่นๆในงวด 1Q67 หากราคาปิดน้ำมันดิบดูไบช่วงสิ้นงวด 1Q67 อยู่เหนือ 76-77 เหรียญฯต่อบาร์เรล จะบันทึกเป็นกำไรจากสต๊อกน้ำมันซึ่งหากพิจารณาราคาน้ำมันดิบดูไบในปัจจุบัน คาดในงวด 1Q67 โอกาสที่จะบันทึกกำไร/ขาดทุนจากสต๊อกน้ำมันจะไม่มากเช่นที่เกิดขึ้นในงวด 4Q66

Tuyên bố từ chối trách nhiệm: Bản quyền của bài viết này thuộc về tác giả gốc. Việc đăng lại bài viết này chỉ nhằm mục đích truyền tải thông tin và không cấu thành bất kỳ lời khuyên đầu tư nào. Nếu có bất kỳ hành vi vi phạm nào, vui lòng liên hệ với chúng tôi ngay lập tức. Chúng tôi sẽ sửa đổi hoặc xóa bài viết. Cảm ơn bạn.