'GULF-GPSC-BGRIM' สตอรี่ตัวไหนดีต่อใจ ?

ความเคลื่อนไหวของราคาหุ้น BGRIM ปิดการซื้อขายเช้านี้(28 มี.ค.2567) อยู่ที่ 28.00 บาท เพิ่มขึ้น 0.25 บาท คิดเป็น +0.90% มูลค่าการซื้อขาย 74.55 ล้านบาท

ราคาหุ้น GULF อยู่ที่ 44.00 บาท เพิ่มขึ้น 0.50 บาท คิดเป็น +1.15% มูลค่าการซื้อขาย 265.45 ล้านบาท

ราคาหุ้น GPSC อยู่ที่ 52.75 บาท ลดลง -0.25 บาท คิดเป็น -0.47% มูลค่าการซื้อขาย 122.96 ล้านบาท

กกพ.ตรึงค่า FT ดีต่อโรงไฟฟ้าอย่างไร ?

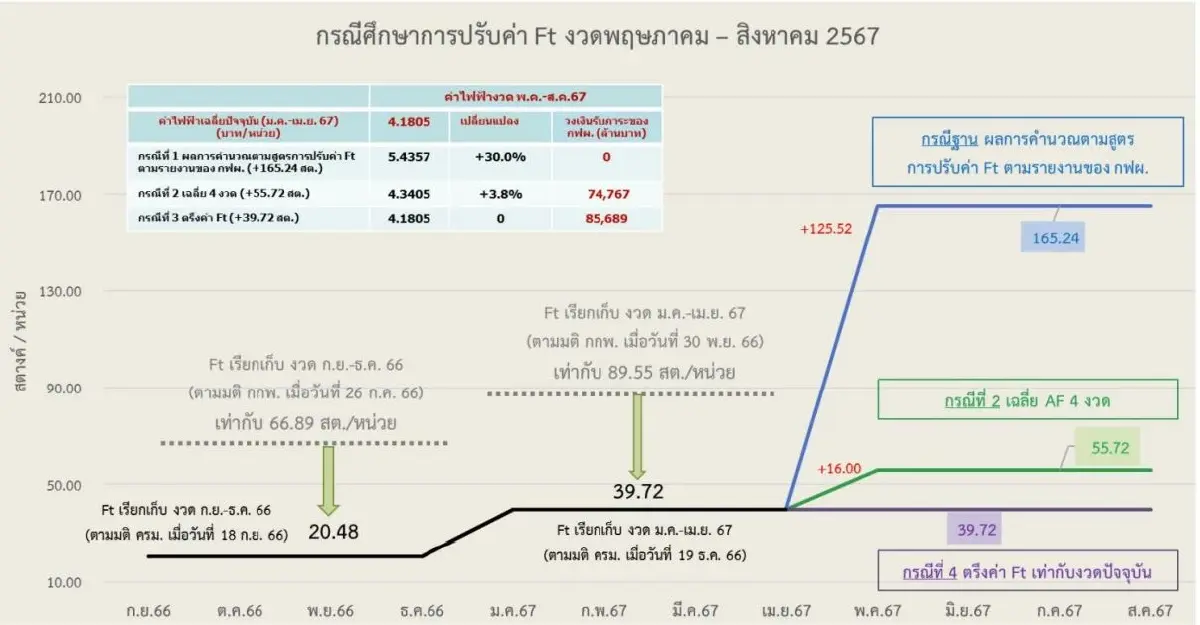

ฝ่ายวิจัย บล.เอเซีย พลัส ระบุว่า สำนักงานคณะกรรมการกำกับกิจการพลังงาน (กกพ.) มีมติเห็นชอบให้ตรึงค่า FT งวดเดือน พ.ค. - ส.ค. 2567 คงเดิมที่ 39.72 สตางค์/หน่วย เท่ากับงวดเดือน ม.ค. - เม.ย. 2567 ซึ่งเมื่อรวมกับค่าไฟฐาน 3.7833 บาท/หน่วย ส่งผลให้อัตราค่าไฟงวดใหม่คงที่อยู่ในระดับเดิมที่ 4.1805 บาท/หน่วย

การตรึงค่า FT ในครั้งนี้ถือว่าสอดคล้องกับแนวทางที่ กกพ. เคยได้นำเสนอไปในช่วงก่อนหน้า โดยเป็นการเรียกเก็บอยู่ในกรอบกรณีที่ต่ำสุด แบ่งเป็น

1. ค่า FT ที่สะท้อนต้นทุนค่าเชื้อเพลิงในเดือน พ.ค. - ส.ค.2567 ที่ 19.21 สตางค์/หน่วย

2. เงินจ่ายคืนหนี้ให้แก่ กฟผ. แบ่งเป็น 7 งวด งวดละ 1.4 หมื่นล้านบาท คิดเป็น 20.51 สตางค์/หน่วย

ซึ่งจะยังไม่รวมภาระเงินคงค้างค่าก๊าซฯที่เกิดขึ้นจากการใช้นโยบายตรึงการเรียกเก็บราคาก๊าซฯเดือน ก.ย. - ธ.ค. 2566 คงที่ตามมติ กพช. โดยภาระดังกล่าวยังคงค้างที่ ปตท. (เฉพาะในส่วนของการผลิตไฟฟ้าเพื่อขายเข้าระบบ) 1.21 หมื่นล้านบาท และ กฟผ. ที่ 3.8 พันล้านบาท

ประเด็นดังกล่าวถือเป็นมุมมองเชิงบวกต่อผู้ประกอบการโรงไฟฟ้า SPP ที่มีสัดส่วนขายไฟฟ้าให้แก่กลุ่มลูกค้าอุตสาหกรรมค่อนข้างสูง อาทิ BGRIM (สัดส่วนรายได้จากการขายไฟฟ้าให้ลูกค้าอุตสาหกรรมราว 26% ของรายได้รวม) , GPSC (สัดส่วนรายได้จากการขายไฟฟ้าให้ลูกค้าอุตสาหกรรมราว 30% ของรายได้รวม) , GULF (สัดส่วนรายได้จากการขายไฟฟ้าให้ลูกค้าอุตสาหกรรมราว 10% ของรายได้รวม) เนื่องจากค่า FT งวดใหม่ยังสามารถตรึงไว้ได้ในระดับสูง เพื่อจะนำเงินบางส่วนมาทยอยคืนหนี้ให้แก่ กฟผ.

ขณะที่ประมาณการต้นทุนก๊าซธรรมชาติทุกแหล่ง (รวมค่าผ่านท่อ) รอบ พ.ค.- ส.ค. 2567 มีแนวโน้มปรับตัวลดลงมาอยู่ราว 322.1 บาท/ล้านบีทียู จากเดือน ม.ค. - เม.ย. 2567 ที่อยู่ราว 356.0 บาท/ล้านบีทียู ส่งผลให้ภาพรวมอัตรากำไรขั้นต้นของกลุ่มโรงไฟฟ้า SPP ในงวดไตรมาส 2/2567 มีแนวโน้มปรับตัวเพิ่มขึ้น QOQ

ฝ่ายวิจัยให้น้ำหนักต่อกลุ่มโรงไฟฟ้าเท่าตลาด โดยทิศทางกำไรกลุ่มฯในช่วงสั้นคาดจะเริ่มทยอยฟื้นตัวขึ้น QOQ ตามลำดับ ในช่วงครึ่งแรกของปี 2567 หนุนจากความต้องการใช้ไฟฟ้าโดยรวมที่ปรับตัวสูงขึ้น และแนวโน้มต้นทุนก๊าซฯที่คาดลดลง

อีกทั้งภาพใหญ่รายปี 2567 คาดกำไรปกติทยอยฟื้นตัวต่อเนื่อง YOY จากต้นทุนก๊าซฯเฉลี่ยทั้งปีที่คาดจะปรับตัวลดลงจึงคงคำแนะนำหาจังหวะทยอยสะสมลงทุนระยะยาว สำหรับ BGRIM มูลค่ายุติธรรม (Fair Value) ที่ 34 บาท , GULF มูลค่ายุติธรรม 63 บาท , และ GPSC มูลค่ายุติธรรม 55 บาท

กำไรโรงไฟฟ้าฟื้น

ฝ่ายวิเคราะห์ บล.หยวนต้า(ประเทศไทย) ระบุว่า วานนี้(27 มี.ค.67) ที่ประชุม กกพ. ได้มีมติเห็นชอบการคงค่า Ft สำหรับงวด พ.ค. - ส.ค. 2567 ไว้ที่ 39.72 สตางค์/หน่วย ส่งผลให้ค่าไฟฟ้ายังคงอยู่ที่ระดับ 4.18 บาท/หน่วย เท่ากับงวดปัจจุบัน โดยฝ่ายฯมีมุมมองเป็นกลางต่อประเด็นดังกล่าว เนื่องจากการคงค่าไฟฟ้าในงวด พ.ค.-ส.ค.2567 สอดคล้องกับที่เราและตลาดประเมินไว้ก่อนหน้า

เบื้องต้นคาดปัจจัยดังกล่าวจะช่วยหนุนการฟื้นตัวของกำไรของกลุ่มโรงไฟฟ้า SPP (GPSC, BGRIM, GULF) ในช่วงไตรมาส 2/67 (ต้นทุนก๊าซธรรมชาติปรับตัวลงแต่ราคาขายไฟฟ้าทรงตัว) คงคำแนะนำ “ซื้อ” GULF ราคาเป้าหมาย 52.75 บาท และคงคำแนะนำ “TRADING” GPSC ราคาเป้าหมาย 57.00 บาท และ BGRIM ราคาเป้าหมาย 29.25 บาท

GPSC ดี แต่อัพไซด์ไม่มาก

ฝ่ายฯมองทิศทางอัตรากำไร "GPSC" ไตรมาส 2/67 ธุรกิจโรงไฟฟ้า SPP จะฟื้นตัวต่อเนื่อง QoQ จากอานิสงส์การปรับตัวลงของต้นทุนก๊าซธรรมชาติตามราคา LNG ในตลาดโลก หลังผ่านช่วง High Season ของความต้องการใช้ในภูมิภาคตะวันตก ท่ามกลางปริมาณก๊าซคงคลังระดับสูง รวมทั้งการเร่งเพิ่มสัดส่วนอุปทานก๊าซในอ่าวไทย ล่าสุดผู้ดำเนินงานโครงการเอราวัณ (PTTEP) สามารถเร่งการผลิตก๊าซได้ 800 mmscfd ตั้งแต่วันที่ 20 มี.ค.67 เร็วกว่าแผนที่วางไว้ช่วงต้นเดือน เม.ย.

แนวโน้มผลประกอบการไตรมาส 1/67 ฟื้นตัว QoQ จากอุปสงค์ไฟฟ้าไอน้ำเพิ่มขึ้น, ราคาขายไฟฟ้าลูกค้าอุตสาหกรรมขยับขึ้นตามค่าไฟ 4.18 บาท/หน่วย (vs 3.99 บาท/หน่วย),ค่าใช้จ่ายลดลงตามฤดูกาล ขณะที่ผลประกอบการช่วงที่เหลือของปีฟื้นตัวจากค่าไฟฟ้าสะท้อนต้นทุนที่แท้จริงมากขึ้น, รับรู้กำลังผลิตใหม่, ประสิทธิภาพการผลิตดีขึ้น ขณะที่ระยะยาวมีการเติบโตตามการขยายธุรกิจเครือ PTT, รับรู้ประโยชน์จากการลงทุนในอินเดีย, การขยายธุรกิจพลังงานหมุนเวียนในต่างประเทศเพิ่มเติม

อย่างไรก็ตาม ราคาหุ้น +9% YTD (vs SET -2%) สะท้อนการฟื้นตัวของกำไรระยะสั้นไปบ้างแล้ว ทำให้ปัจจุบัน Upside gain เหลือไม่มาก อีกทั้งฝ่ายฯแนะนำให้ติดตามความชัดเจนของมาตรการ Single Pool Gas ว่าจะเริ่มส่งผลบวกต่อต้นทุนอย่างไร (คาดรับรู้ประโยชน์จากการปรับตัวลงของต้นทุนก๊าซย้อนหลังช่วงครึ่งหลังปีนี้) ดังนั้นระยะสั้นจึงลดคำแนะนำเป็น TRADING ราคาเหมาะสม 57.00 บาท เพื่อรอจังหวะเพิ่มน้ำหนักลงทุนเมื่อ Upside เปิดกว้างกว่านี้

Tuyên bố từ chối trách nhiệm: Bản quyền của bài viết này thuộc về tác giả gốc. Việc đăng lại bài viết này chỉ nhằm mục đích truyền tải thông tin và không cấu thành bất kỳ lời khuyên đầu tư nào. Nếu có bất kỳ hành vi vi phạm nào, vui lòng liên hệ với chúng tôi ngay lập tức. Chúng tôi sẽ sửa đổi hoặc xóa bài viết. Cảm ơn bạn.