แนะเงินบาทสัปดาห์นี้34.35-35ส่วนเงินบาทวันนี้34.55-34.75บาท/ดอลลาร์

นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยมุมมองเงินบาทสัปดาห์นี้อยู่ที่ระดับ 34.35-35 บาทต่อดอลลาร์ ด้วยสัปดาห์ที่ผ่านมา เงินบาทพลิกกลับมาอ่อนค่าลง ท่ามกลางความกังวลแนวโน้มดอกเบี้ยเฟด ที่หนุนให้ทั้งเงินดอลลาร์และบอนด์ยีลด์สหรัฐฯ ปรับตัวสูงขึ้น ขณะที่สัปดาห์นี้ควรเตรียมรับมือความผันผวนจาก รายงานอัตราเงินเฟ้อ CPI สหรัฐฯ และถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด หลังรับรู้รายงานข้อมูลการจ้างงานสหรัฐฯ ล่าสุด

สำหรับกรอบเงินบาทวันนี้ คาดว่าจะอยู่ที่ระดับ 34.55-34.75 บาท/ดอลลาร์ ขณะที่ค่าเงินบาทเปิดเช้านี้ ที่ระดับ 34.66 บาทต่อดอลลาร์ ซึ่งแข็งค่าขึ้นเล็กน้อย จากระดับปิดสัปดาห์ก่อนหน้า ที่ระดับ 34.72 บาทต่อดอลลาร์

โดยนับตั้งแต่ช่วงวันศุกร์ที่ผ่านมา เงินบาทเคลื่อนไหวผันผวนสูง (แกว่งตัวในกรอบ 34.44-34.95 บาทต่อดอลลาร์) โดยมีจังหวะผันผวนอ่อนค่าหนัก ตามการแข็งค่าขึ้นของเงินดอลลาร์และการย่อตัวลงแรงของราคาทองคำ จากรายงานยอดการจ้างงานนอกภาคเกษตรกรรม (Nonfarm Payrolls) ของสหรัฐฯ ล่าสุด ที่ออกมาดีกว่าคาด ทำให้ผู้เล่นในตลาดต่างปรับลดความคาดหวังการลดดอกเบี้ยเฟดที่ “เร็วและลึก”

อย่างไรก็ดี เมื่อผู้เล่นในตลาดได้พิจารณาข้อมูลการจ้างงานเชิงลึก ก็เริ่มพบว่า ตลาดแรงงานสหรัฐฯ กลับไม่ได้แข็งแกร่งตามข้อมูลที่รายงาน และข้อมูลการจ้างงานโดยรวมก็ออกมาผสมผสาน (มีทั้งส่วนที่ดีและแย่) ขณะเดียวกัน ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการบริการ (ISM Services PMI) ล่าสุด ที่ออกมาแย่กว่าคาด โดยเฉพาะในส่วนการจ้างงาน ก็ทำให้ ผู้เล่นในตลาดเริ่มกลับมามองว่า ภาพรวมเศรษฐกิจสหรัฐฯ ก็ไม่ได้แข็งแกร่งมากนัก และผู้เล่นในตลาดต่างยังคงมุมมองเดิมว่า เฟดมีโอกาสราว 64% ที่จะลดดอกเบี้ยในการประชุมเดือนมีนาคม ซึ่งมุมมองดังกล่าวส่งผลให้ เงินดอลลาร์ย่อตัวลงบ้าง ส่วนราคาทองคำก็สามารถรีบาวด์ขึ้น หนุนให้เงินบาททยอยกลับมาแข็งค่าขึ้นได้

สำหรับแนวโน้มค่าเงินบาทต่อไป Krungthai GLOBAL MARKETS มองว่า โมเมนตัมการอ่อนค่ายังคงมีอยู่ ทำให้เงินบาทเสี่ยงที่จะผันผวนอ่อนค่าทดสอบโซนแนวต้าน 34.80 บาทต่อดอลลาร์ (โซนถัดไป คือ 35.00) หากผู้เล่นในตลาดต่างปรับลดความคาดหวังการลดดอกเบี้ยเฟด นอกจากนี้ ควรจับตาทิศทางราคาทองคำซึ่งอาจปรับตัวลดลงต่อได้ ขณะเดียวกัน บรรยากาศในตลาดการเงินจีนและทิศทางเงินหยวนจีน (CNY) ก็อาจสร้างความผันผวนต่อสกุลเงินฝั่งเอเชียได้ หากผู้เล่นในตลาดต่างกังวลปัญหาหนี้ในจีนมากขึ้น จากข่าวการยื่นล้มละลายของธนาคารเงารายใหญ่ Zhongzhi

ในส่วนเงินดอลลาร์นั้น ยังคงมองว่า เงินดอลลาร์ยังมีโอกาสแข็งค่าขึ้น หากอัตราเงินเฟ้อ โดยเฉพาะอัตราเงินเฟ้อพื้นฐาน Core CPI ไม่ได้ชะลอลงตามคาด ทำให้ผู้เล่นในตลาดอาจต้องปรับลดความคาดหวังการลดดอกเบี้ยของเฟด จนอาจมองว่า เฟดมีโอกาสคงอัตราดอกเบี้ยในเดือนมีนาคม

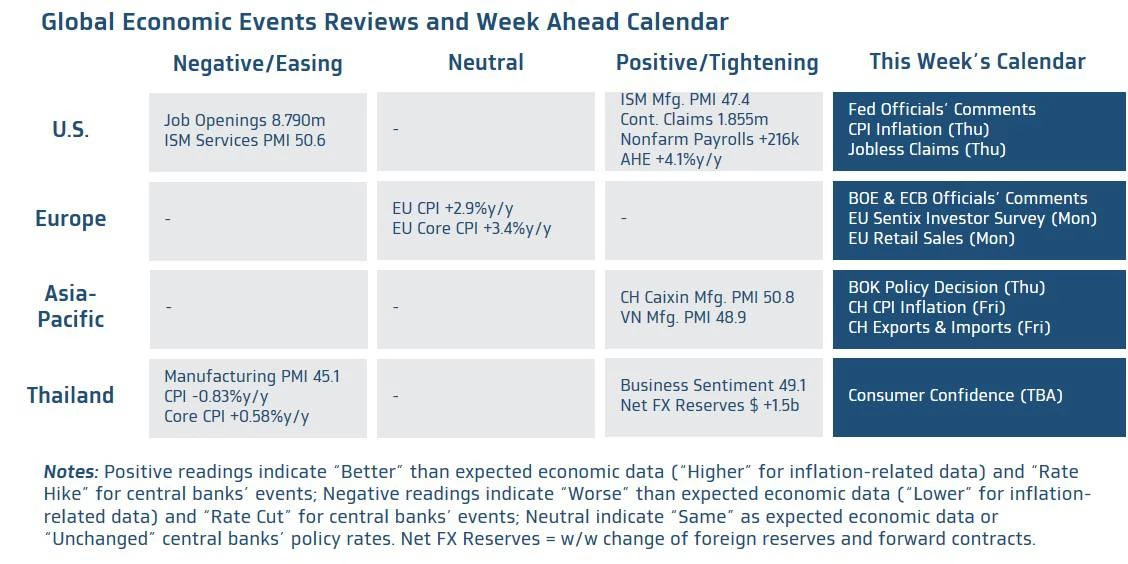

สำหรับมุมมองเศรษฐกิจทั่วโลก ฝั่งสหรัฐฯ – ไฮไลท์สำคัญจะอยู่ที่รายงานอัตราเงินเฟ้อ CPI ของสหรัฐฯ เดือนธันวาคม โดยผู้เล่นในตลาดจะให้ความสนใจ ต่อ แนวโน้มอัตราเงินเฟ้อพื้นฐาน Core CPI ซึ่งไม่รวมผลของราคาอาหารและพลังงาน ว่าจะมีทิศทางชะลอตัวลงต่อเนื่อง หรือ ไม่

โดยล่าสุด นักวิเคราะห์ต่างประเมินว่า Core CPI อาจชะลอลงเล็กน้อยสู่ระดับ 3.8% จากระดับ 4.0% ในเดือนก่อนหน้า ซึ่งหากอัตราเงินเฟ้อสหรัฐฯ มีแนวโน้มชะลอตัวลงต่อเนื่อง ก็อาจทำให้ผู้เล่นในตลาดยังคงคาดหวังแนวโน้มการทยอยลดดอกเบี้ยของเฟด ที่ “เร็วและลึก” ต่อไปได้

ขณะที่ หากอัตราเงินเฟ้อสหรัฐฯ กลับเร่งตัวขึ้น หรือ ออกมาสูงกว่าคาด ก็จะส่งผลให้ ผู้เล่นในตลาดต่างปรับลดโอกาสที่เฟดจะสามารถลดดอกเบี้ยลงในการประชุมเดือนมีนาคม ซึ่งภาพดังกล่าวจะหนุนให้เงินดอลลาร์และบอนด์ยีลด์สหรัฐฯ ปรับตัวสูงขึ้นได้

แต่นอกเหนือจากรายงานข้อมูลเศรษฐกิจดังกล่าว ผู้เล่นในตลาดจะรอจับตา ถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด ซึ่งส่วนใหญ่จะเป็นบรรดาเจ้าหน้าที่เฟดที่มีมุมมองเป็นกลาง (Neutral) ต่อนโยบายการเงินของเฟด อาทิ Michael Barr (Voter), John Williams (Voter) และ Raphael Bostic (Voter) โดยผู้เล่นในตลาดจะรอจับตาว่า บรรดาเจ้าหน้าที่เฟดดังกล่าวจะมีการปรับมุมมองต่อแนวโน้มดอกเบี้ยเฟดบ้างหรือไม่ หลังรายงานข้อมูลเศรษฐกิจสหรัฐฯ ล่าสุด นั้น ออกมาผสมผสาน โดยเฉพาะในส่วนของดัชนี ISM ภาคการบริการ ที่ชะลอลงอย่างชัดเจนและออกมาแย่กว่าคาดไปมาก

ฝั่งยุโรป – บรรดาผู้เล่นในตลาดจะรอประเมินแนวโน้มเศรษฐกิจของยูโรโซน และทิศทางนโยบายการเงินของธนาคารกลางยุโรป (ECB) ผ่านรายงานข้อมูลเศรษฐกิจ อย่าง ยอดค้าปลีก (Retail Sales) รวมถึงดัชนีความเชื่อมั่นนักลงทุน (Sentix Investor Confidence) นอกจากนี้ ถ้อยแถลงของบรรดาเจ้าหน้าที่ธนาคารกลางยุโรป (ECB) และธนาคารกลางอังกฤษ (BOE) จะเป็นอีกปัจจัยสำคัญที่อาจส่งผลกระทบต่อมุมมองของผู้เล่นในตลาดต่อแนวโน้มนโยบายการเงินของทั้ง ECB และ BOE

ฝั่งเอเชีย พบว่าผู้เล่นในตลาดจะรอลุ้นรายงานข้อมูลเศรษฐกิจสำคัญของจีน โดยเฉพาะอัตราเงินเฟ้อ CPI เดือนธันวาคม ซึ่งคาดว่าอาจยังคง “ติดลบ” ราว -0.4% สะท้อนการฟื้นตัวของเศรษฐกิจจีนที่ยังมีปัญหาอยู่ ทั้งนี้ ยอดการค้าระหว่างประเทศของจีนก็เริ่มมีทิศทางฟื้นตัวดีขึ้นบ้าง โดยนักวิเคราะห์ประเมิน ยอดการส่งออก (Exports) เดือนธันวาคม ขยายตัว +1.6%y/y ดีขึ้นจากเดือนก่อนหน้า

อย่างไรก็ดี บรรยากาศในตลาดการเงินจีนอาจอยู่ในภาวะปิดรับความเสี่ยง (Risk-Off) หลังมีรายงานข่าวว่า Zhongzhi ธนาคารเงา (Shadow Banking) รายใหญ่ของจีน ได้ยื่นล้มละลายต่อศาล ซึ่งภาพดังกล่าวอาจกดดันตลาดการเงินจีนและมีโอกาสส่งผลให้เงินหยวนจีน (CNY) ผันผวนอ่อนค่าได้ ในส่วนของนโยบายการเงิน นักวิเคราะห์ประเมินว่า ธนาคารกลางเกาหลีใต้ (BOK) อาจคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 3.50% หลังอัตราเงินเฟ้อของเกาหลีใต้ชะลอตัวลงต่อเนื่องสู่ระดับ 3.2% ส่วนกิจกรรมทางเศรษฐกิจโดยรวมก็มีทิศทางชะลอตัวลงบ้าง

Tuyên bố từ chối trách nhiệm: Bản quyền của bài viết này thuộc về tác giả gốc. Việc đăng lại bài viết này chỉ nhằm mục đích truyền tải thông tin và không cấu thành bất kỳ lời khuyên đầu tư nào. Nếu có bất kỳ hành vi vi phạm nào, vui lòng liên hệ với chúng tôi ngay lập tức. Chúng tôi sẽ sửa đổi hoặc xóa bài viết. Cảm ơn bạn.