รู้ก่อนซื้อ! 12 หุ้นอาหาร-เครื่องดื่ม ปี67 ใครปัง-พังสุด?

นับตั้งแต่มาตรการกระตุ้นเศรษฐกิจกระตุ้นการบริโภค ทั้ง มาตรการลดหย่อนภาษี Easy E-Receipt สูงสุด 50,000 บาท ง่ายๆคือ สามารถนำเงินที่ซื้อสินค้าและบริการที่เข้าข่ายนำมาหักภาษีได้ไม่เกิน 5 หมื่นบาท เริ่มตั้งแต่ 1 ม.ค. - 15 ก.พ.67 โดยต้องมีหลักฐานเป็นใบกำกับภาษีอิเล็กทรอนิกส์ยื่นช่วงจ่ายภาษีปี 67 ซึ่งหลายฝ่ายก็คาดว่ามาตรการนี้จะช่วยเพิ่มเงินหมุนเวียนในระบบราว 70,000 ล้านบาท หรือกระตุ้น GDP ปีนี้เพิ่มขึ้นอีก 0.18%

นอกจากนี้ยังมีนโยบายขยายเวลาสถานบริการปิดตี 4 และล่าสุดกับการปรับลดภาษีสุราพื้นบ้านเหลือ 0% เป็นต้น ซึ่งทั้งหมดทั้งมวลนั้นเป็นความหวังที่จะช่วยกระตุ้นการจับจ่ายใช้สอยในประเทศให้เพิ่มขึ้น และนั่นจะช่วยให้หุ้นในกลุ่ม "อาหารและเครื่องดื่ม" ได้รับอานิสงส์เช่นกัน

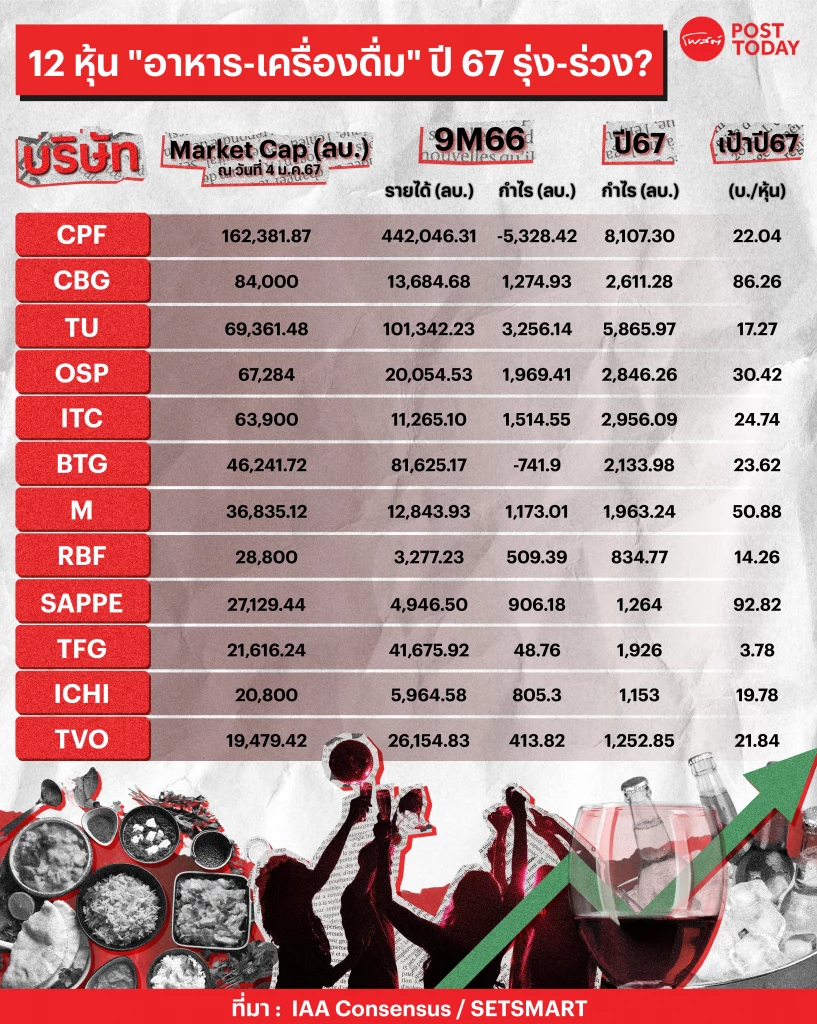

ผู้สื่อข่าว "โพสต์ทูเดย์" ได้รวบรวมข้อมูล "หุ้นกลุ่มอาหารและเครื่องดื่ม" ปี 2567 โดยอ้างอิงตัวเลขมาร์เก็ตแคปส์ ณ วันที่ 4 ม.ค.67 สูงสุดในกลุ่ม และ IAA Consensus มีการประเมินกำไรปี 2567 พบมี 12 หุ้นที่ติดอันดับ รายละเอียดดังนี้คือ 1.CPF 2.CBG 3.TU 4.OSP 5.ITC 6.BTG 7.M 8.RBF 9.SAPPE 10.TFG 11.ICHI และ 12.TVO

ไฮซีซั่นเครื่องดื่ม-อาหาร

ฝ่ายวิเคราะห์ บล.หยวนต้า(ประเทศไทย) ระบุว่า ราคาน้ำตาลโลก (SB1: Generic 1st 'SB' Future) อิงจาก Bloomberg อยู่ที่ 20.2 USD/lb ปรับตัวลดลง -27.9% จากจุดสูงสุด ณ วันที่ 11 มิ.ย. 66 ที่ 28 USD/lb. จากผลผลิตน้ำตาลของประเทศบราซิลที่เพิ่มขึ้น (ซึ่งเป็นผู้ส่งออกลำดับ 1 ของโลก คิดเป็นสัดส่วน 67% ของปริมาณการส่งออกทั่วโลก) ส่งผลให้ต่อปริมาณ Supply น้ำตาลทั่วโลกคลายตัวมากขึ้นหลังจากปัจจัยกดดันก่อนหน้าที่อินเดีย (ผู้ส่งออกลำดับที่ 2 ของโลก) มีการจำกัดปริมาณการส่งออกในปัจจุบัน

ส่วนราคาเม็ด PET Resin ในปัจจุบัน (อิงจากบริษัท Variety Interplast) อยู่ที่ 39.5 บาท/กก. ลดลง 17.7% YTD ตามทิศทางราคาน้ำมันในตลาดโลกที่ปรับตัวลดลงและในปี 2567 ฝ่ายฯคาดราคาน้ำมันมีโอกาสปรับตัวลงต่อจากเศรษฐกิจโลกที่มีความเสี่ยงถดถอยซึ่งจะเป็นลบต่ออุปสงค์น้ำมันทั่วโลก แต่เป็นบวกต่อแนวโน้มอัตรากำไรขั้นต้น(Gross Profit Margin : GPM) ของกลุ่มเครื่องดื่ม

โดยฝ่ายวิเคราะห์ประเมินแนวโน้มผลประกอบการของกลุ่มเครื่องดื่มจะกลับมามีสีสันอีกครั้งในไตรมาส 1-2 ของปี 2567 คาดจะเติบโตทั้ง QoQ และ YoY ได้ต่อเนื่องแม้มีฐานที่สูง จากราคาต้นทุนวัตถุดิบและบรรจุภัณฑ์ของกลุ่มที่ปรับลง ประกอบกับการเริ่มเข้าสู่ช่วงฤดูร้อนที่เป็นช่วง High Season ของธุรกิจ

ส่วนสินค้าในประเทศจะอิงจากราคาน้ำตาลโควต้า ก. หรือน้ำตาลในประเทศ ซึ่งเป็นไปตามราคาประกาศ และไม่ผันผวนตามราคาตาดโลก) ฝ่ายฯชอบทั้ง SAPPE และ CBG จากแนวโน้มผลประกอบการที่จะเติบโตเด่นในช่วงครึ่งแรกของปี 2567 แนะนำ “เก็งกำไร” จากการปรับลงของราคาน้ำตาลในตลาดโลก

ขณะที่ กลุ่มเครื่องดื่มที่เน้นการบริโภคในประเทศเป็นหลัก อาทิ OSP, ICHI, HTC แม้ว่าจะไม่ได้รับประโยชน์โดยตรงจากราคาน้ำตาลโลกที่ปรับตัวลดลง แต่จะช่วยจำกัดความเสี่ยงในการปรับขึ้นของราคาน้ำตาลในประเทศช่วยคลายความกังวลของตลาด และทำให้มีโอกาสปรับลงตามทิศทางราคาน้ำตาลในตลาดโลกได้

นอกจากนี้ เป็นกลุ่มที่ได้ประโยชน์จากมาตรการกระตุ้นเศรษฐกิจ อาทิ e-Refund และการขยายเวลาสถานบริการปิดตี 4 เป็นต้น ซึ่งจะช่วยหนุนการบริโภคในประเทศ ส่วนนโยบายเงินดิจิทัล 1 หมื่นบาทหากเกิดขึ้นจริงจะเป็นอีกหนึ่งแรงหนุนการบริโภค แต่ฝ่ายฯยังไม่ให้น้ำหนัก และประเมินแนวโน้มกำไรปี 2567 ของกลุ่มเครื่องดื่ม 7 บริษัทภายใต้ Coverage ที่ 9,659 ล้านบาท เพิ่มขึ้น 19.1% YoY

กลุ่มอาหารเครื่องดื่มปี67สวย

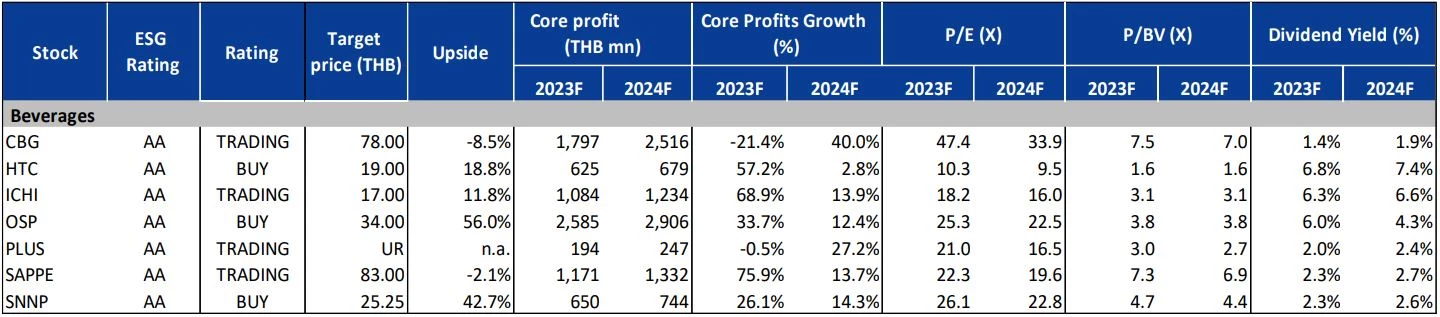

ฝ่ายวิเคราะห์ยังคงน้ำหนักการลงทุนของกลุ่มอาหารและเครื่องดื่มที่ “มากกว่าตลาด” หลังปัจจัยกดดันด้านต้นทุนคลี่คลายมากขึ้นและรายได้ยังมีแนวโน้มเติบโตต่อ ฝ่ายฯแนะนำเก็งกำไร หุ้น CBG ราคาเป้าหมาย 78 บาท และ SAPPE ราคาเป้าหมาย 83 บาท ให้เป็นตัวแทนผู้ส่งออกเครื่องดื่มที่ได้ประโยชน์จากราคาน้ำตาลและวัตถุดิบอื่นๆที่มีแนวโน้มปรับตัวลงอย่างต่อเนื่องส่งผลให้ประมาณการของฝ่ายมี Upside

และ ฝ่ายฯแนะนำ “ซื้อ” OSP ราคาเป้าหมาย 34 บาท , ICHI ราคาเป้าหมาย 18.40 บาท และ HTC ราคาเป้าหมาย 19 บาท เป็นตัวแทนกลุ่มเครื่องดื่มที่เน้นการขายในประเทศ และราคาปัจจุบันปรับลดลงซื้อขายบน PER67 เพียง 22.5 , 15.9 และ 9.6 เท่าตามลำดับเทียบเท่าระดับ -1.0 ถึง -1.5 SD ของค่าเฉลี่ยย้อนหลังในอดีต สะท้อนราคาหุ้นที่อยู่ในโซนล่างและยังไม่สะท้อนการเติบโตของผลประกอบการ

TUทูน่าลด - CPFราคาเนื้อสัตว์พุ่ง

ฝ่ายวิเคราะห์ บล.กรุงศรี ระบุว่า ในเดือนธันวาคม 2566 ราคาปลาทูน่ายังคงมีแนวโน้มลดลง โดยแตะ 1,450 เหรียญสหรัฐ/ตัน ลดลงจาก 1,500 เหรียญสหรัฐต่อตันในเดือนพฤศจิกายน 2566 ซึ่งน่าจะส่งผลดีต่อ "TU" เนื่องจากต้นทุนปลาทูน่า คิดเป็นประมาณ 43% ของ COGS ทั้งหมด ฝ่ายฯประเมินว่าราคาปลาทูน่าที่ลดลงทุกๆ 100 เหรียญสหรัฐฯ/ตันน่าจะส่งผลให้อัตรากำไรขั้นต้นสูงขึ้น 0.7% และกำไรหลักเพิ่มขึ้น 6% ฝ่ายฯยังคงมองในแง่ดีเกี่ยวกับการฟื้นตัวของกำไรอย่างต่อเนื่องของ TU โดยกำไรหลักเพิ่มขึ้น 11% ในปี 2567 เป็น 5.3 พันล้านบาท โดยได้แรงหนุนจากการเติบโตของรายได้ 5% หนุนโดยอาหารกระป๋องและอาหารสัตว์เลี้ยง และอัตรากำไรขั้นต้นที่ดีขึ้น 0.7%

จากข้อมูลของ CPF (UNRATED) ราคาเนื้อหมูเพิ่มขึ้น 1 บาท/กก mom เป็น 69 บาท/กก. ในเดือนธันวาคม และราคาไก่เพิ่มขึ้น 0.50 บาท/กก. Mom เป็น 39 บาท/กก. ส่วนกุ้งเป็นแม่คงที่ที่ 120 บาท/กก. แนวโน้มราคาหมูและไก่มีแนวโน้มเพิ่มขึ้นน่าจะส่งผลดีต่อ CPF (UNRATED) ซึ่งรายได้จากเนื้อหมูคิดเป็น 40% ของรายได้รวมและไก่อีก 40%

โดยฝ่ายฯคิดว่า "CPF" อาจขาดทุนต่อไปในไตรมาส 4/66 ถึง ไตรมาส 1/67 ซึ่งในไตรมาส 3/66 ขาดทุน 1.2 พันล้านบาท เนื่องจากราคาเนื้อสัตว์ในปัจจุบันยังต่ำกว่าราคาคุ้มทุน ยกเว้นไก่ ปัจจุบันราคาหมูอยู่ที่ 69 บาทต่อก.ก. ต่ำกว่าราคาคุ้มทุน 75 บาท , ราคากุ้ง 120 บาท ต่ำกว่าราคาคุ้มทุน 125 บาท และ ราคาไก่ 39 บาทต่อก.ก. ซึ่งเป็นตัวเดียวที่สูงกว่าราคาคุ้มทุนที่ 38 บาทต่อก.ก.

นอกจากนี้ "TU" เป็นหุ้นเด่นในกลุ่มอาหาร เพราะคาดว่าจะสร้างกำไรเพิ่มขึ้นซึ่งน่าจะเป็นตัวเร่งราคาหุ้นให้เป็นบวกเป็นเคาน์เตอร์ที่น่าดึงดูดที่สุดในกลุ่มอาหาร โดยมีการซื้อขายที่ต่ำกว่า BV ที่ 16.90 บาท และ P/E ปี 2567 ที่ 13 เท่า ซึ่งถือว่าถูกที่สุดในบรรดาคู่แข่งด้านอาหารไทย แนะนำซื้อ ราคาเป้าหมาย 17.50 บาท

SAPPE โค้ง 2 พีค

ฝ่ายวิเคราะห์คาดว่ารายได้ของ "SAPPE" ในไตรมาส 4/66 จะเติบโต 22% yoy เป็น 1.3 พันล้านบาท ผลจากการส่งออก เพิ่มขึ้น 28% yoy โดยเฉพาะอย่างยิ่งไปยุโรป ขณะที่ในประเทศไทยการเติบโตอาจทรงตัว yoy เนื่องจากแนวโน้มการบริโภคที่ชะลอตัวในประเทศไทย ฝ่ายฯประเมินอัตรากำไรขั้นต้นจะทรงตัว qoq หรือ 46.2% เนื่องจากราคาเม็ดพลาสติก PET (วัตถุดิบหลักสำหรับบรรจุภัณฑ์) ถูกล็อคตั้งแต่ช่วงครึ่งหลังปี66 ในส่วนของรายได้ฝ่ายฯเชื่อว่าช่วงไฮซีซั่นของไตรมาส 2/67 (ฤดูร้อน)อาจเป็นจุดสูงสุดตลอดกาลอีกครั้งเนื่องจากเป็นช่วงพีคที่สุดของปี นี่อาจเป็นตัวเร่งเชิงบวกต่อราคาหุ้น

ส่วนกำไรหลักในไตรมาส 4/66 คาดอยู่ที่ 166 ล้านบาท เพิ่มขึ้น 27% yoy แต่ลดลง 49% qoq เนื่องจากเป็นฤดูกาลที่ต่ำ เนื่องจากการบริโภคเครื่องดื่มน้อยลงในฤดูหนาว เราคงคำแนะนำ ซื้อ ที่ราคาเป้าหมาย 115 บาท และเชื่อว่าปัจจัยบวกจะเป็น 1) ราคา น้ำตาลที่ลดลง และ 2) ช่วงไฮซีซั่นฝยไตรมาส 2/67 (ฤดูร้อน) ที่กำลังจะมาถึง ซึ่งอาจทำสถิติสูงสุดตลอดกาลอีกครั้งหนึ่ง

ขณะที่ราคาน้ำตาลขาลง โดยราคาน้ำตาลลดลงอย่างรวดเร็ว 28% เป็น 0.2085 ดอลลาร์สหรัฐ/ปอนด์ นับตั้งแต่จุดสูงสุดในวันที่ 6 พ.ย.2566 และเนื่องจากต้นทุนน้ำตาลมีส่วนช่วย 6% ของ COGS ทั้งหมด ฝ่ายฯคาดว่า SAPPE จะได้รับประโยชน์จากแนวโน้มที่ลดลง สำหรับปี 2567 ซึ่ง SAPPE ได้ล็อกการใช้น้ำตาลไว้ครึ่งหนึ่ง (สำหรับส่วนส่งออกซึ่งสร้างรายได้ 80%) ในราคาที่คาดว่าจะสูงกว่าปี 2566 ถึง 20% (ประมาณไว้ที่ 0.23 เหรียญสหรัฐฯ/ปอนด์) น้อยกว่า 29% ( USD0.25/lbs) ในประมาณการก่อนหน้านี้ของเรา และอาจช่วยเพิ่ม upside ให้กับอัตรากำไรขั้นต้นของเรา

เป้า 92.25 บาท Div. yield 1.9%

อย่างไรก็ตาม ฝ่ายฯยังคงประมาณการอัตรากำไรขั้นต้นไว้ที่ 42% ในปี 2567 เนื่องจากยังมีความไม่แน่นอนว่าราคาน้ำตาลจะเป็นอย่างไรในช่วงครึ่งหลังของปี 2567 เมื่อ SAPPE จำเป็นต้องปรับราคาใหม่ ฝ่ายฯประมาณการว่าทุกๆ 10% ของน้ำตาลที่ลดลงอาจส่งผลให้กำไรหลักเพิ่มขึ้น6.3% ในปี 2567

ฝ่ายฯตรึงเป้าหมาย P/E ที่ 28.6 เท่า P/E ปี 2567 ซึ่งสูงกว่าค่าเฉลี่ยระยะยาวที่ 19x ที่ 1.5 STD ฝ่ายฯคิดว่ากำไรหลักในระยะยาวจะเติบโตที่ 26% CAGR จากปี 2565 ถึง 2568 เร่งขึ้นจาก 11% CAGR จาก ปี 2558-2565 หมายความว่าสมควรได้รับ P/E ที่สูงกว่าในอดีต P/E ปัจจุบันอยู่ที่ 23 เท่า ความเสี่ยงหลักคือราคาวัตถุดิบที่ผันผวน โดยเฉพาะน้ำตาล

Tuyên bố từ chối trách nhiệm: Bản quyền của bài viết này thuộc về tác giả gốc. Việc đăng lại bài viết này chỉ nhằm mục đích truyền tải thông tin và không cấu thành bất kỳ lời khuyên đầu tư nào. Nếu có bất kỳ hành vi vi phạm nào, vui lòng liên hệ với chúng tôi ngay lập tức. Chúng tôi sẽ sửa đổi hoặc xóa bài viết. Cảm ơn bạn.