ตลท.ขอผู้ลงทุนศึกษางบฯ MORE แจงเงิน 357 ลบ.ชัดเจน 24 ต.ค.นี้

ตลาดหลักทรัพย์ฯขอให้ "บริษัท มอร์ รีเทิร์น จำกัด (มหาชน) หรือ MORE" ชี้แจงข้อมูลในงบการเงินงวด 6 เดือน ปี 2566 เกี่ยวกับรายการเงินให้กู้ยืมระยะสั้นแก่บริษัทร่วม การรับคืนเงินมัดจำค่าสิทธิค้างรับจากบริษัทร่วมดังกล่าว เงินลงทุนจ่ายล่วงหน้า เงินมัดจำ ค่าซื้อหุ้น และเงินลงทุนในหลักทรัพย์ต่างๆ รวม 357 ล้านบาท (คิดเป็น 20% ของส่วนของผู้ถือหุ้น)

ทั้งนี้ ให้ชี้แจงข้อมูลผ่านระบบเผยแพร่ข้อมูลตลาดหลักทรัพย์ฯ ภายในวันที่ 24 ตุลาคม 2566 และขอให้ผู้ลงทุนศึกษาข้อมูลงบการเงินของ MORE และติดตามคำชี้แจงของบริษัท

สรุปข้อมูลในงบการเงินงวด 6 เดือน ปี 2566

1. เงินให้กู้ยืมระยะสั้นแก่บริษัทร่วม และเงินมัดจำค่าสิทธิค้างรับจาก MORE MONEY ในระหว่างงวด 6 เดือน ปี 2566 บริษัทมีเงินให้กู้ยืมระยะสั้นแก่บริษัทร่วม 149 ล้านบาท ซึ่งปัจจุบันบริษัท มีบริษัทร่วมเพียงแห่งเดียวที่ยังคงประกอบธุรกิจ คือ MORE MONEY (บริษัทร่วม 25% ทำธุรกิจจัดการแสดงคอนเสิร์ต) ทั้งนี้ MORE MONEY มีทุนชำระแล้ว 2.5 ล้านบาท และจากข้อมูลในงบการเงินไม่ปรากฏส่วนแบ่งกำไรขาดทุนจากเงินลงทุนในบริษัทร่วม

นอกจากนี้ บริษัทได้จ่ายเงินมัดจำค่าสิทธิการจัดคอนเสิร์ต ROLLING LOUD 1.2 ล้านเหรียญสหรัฐอเมริกา(50 ล้านบาท) โดย ณ 31 ธันวาคม 2565 บริษัทเรียกเก็บเงินมัดจำค่าสิทธิคืนจาก MORE MONEY แต่ยังคงแสดงรายการยอดคงค้างภายใต้ลูกหนี้การค้าและลูกหนี้อื่น – บริษัทร่วม

ประเด็นที่ขอให้บริษัทชี้แจง : เหตุผลและความจำเป็นในการให้กู้ยืมระยะสั้นแก่บริษัทร่วม และการประเมินความสามารถในการชำระหนี้ และความคืบหน้าในการเรียกเก็บเงินมัดจำค่าสิทธิ

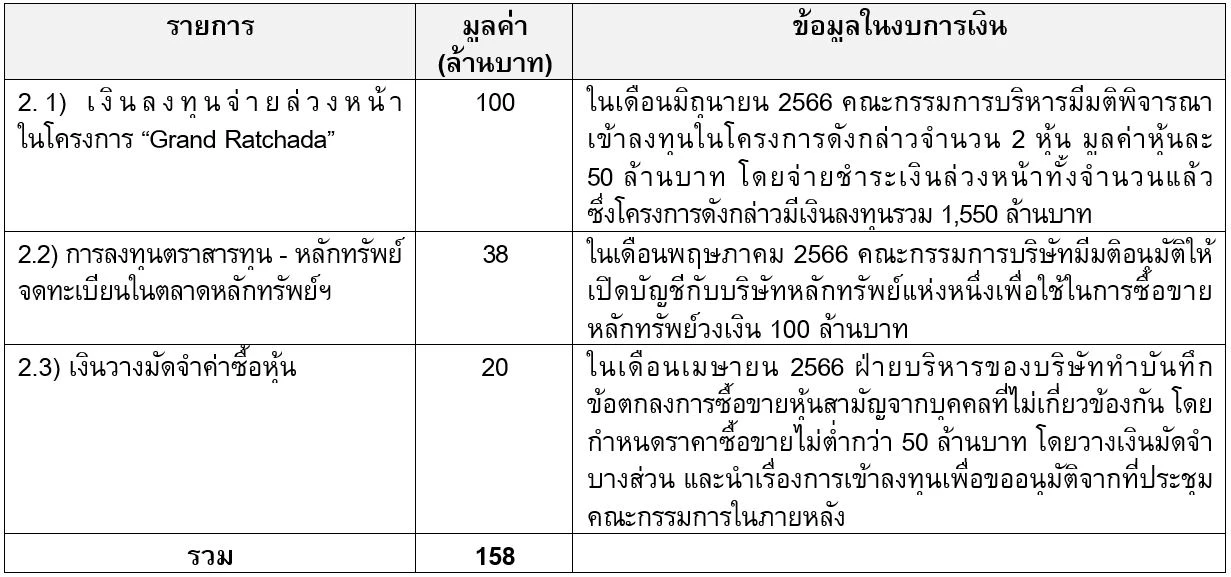

2. เงินลงทุนจ่ายล่วงหน้า เงินมัดจำค่าซื้อหุ้น และการลงทุนในตราสารทุนจากข้อมูลในงบการเงินปรากฏรายการลงทุนที่สำคัญดังนี้

ประเด็นที่ขอให้บริษัทชี้แจง : แหล่งเงินทุนที่ใช้ในการลงทุน หลักเกณฑ์และข้อมูลประกอบการพิจารณาจ่ายเงินลงทุนล่วงหน้าทั้งจำนวน หลักเกณฑ์การวางมัดจำค่าซื้อหุ้น เหตุผล ความเหมาะสมและความสอดคล้องของการเปิดบัญชีซื้อขายหลักทรัพย์กับวัตถุประสงค์การทำธุรกิจของบริษัท รวมถึงการดำเนินการตามอำนาจอนุมัติที่เกี่ยวข้อง

รวมทั้งขอให้อธิบายข้อมูลที่คณะกรรมการและคณะกรรมการตรวจสอบใช้ในการประกอบการพิจารณาพร้อมเหตุผลของคณะกรรมการในการอนุมัติทำรายการตามข้อ 1-2 ว่าได้พิจารณาอย่างระมัดระวังเพื่อมิให้เกิดผลกระทบต่อผลการดำเนินงาน สภาพคล่อง และฐานะการเงินของบริษัทอย่างไร

Tuyên bố từ chối trách nhiệm: Bản quyền của bài viết này thuộc về tác giả gốc. Việc đăng lại bài viết này chỉ nhằm mục đích truyền tải thông tin và không cấu thành bất kỳ lời khuyên đầu tư nào. Nếu có bất kỳ hành vi vi phạm nào, vui lòng liên hệ với chúng tôi ngay lập tức. Chúng tôi sẽ sửa đổi hoặc xóa bài viết. Cảm ơn bạn.