8 หุ้นค้าปลีก กำไรไตรมาส 3/67 รุ่ง หรือ ร่วง ?

ความเคลื่อนไหวของราคาหุ้น CPALL ปิดการซื้อขายเช้าวันนี้(30 ต.ค.67) ที่ 64 บาท เพิ่มขึ้น 0.25 บาท คิดเป็น +0.39% มูลค่าการซื้อขาย 767.73 ล้านบาท

หุ้น CPAXT ปิดที่ 32.50 บาท เพิ่มขึ้น 0.25 บาท คิดเป็น +0.78% มูลค่าการซื้อขาย 67.45 ล้านบาท

หุ้น BJC ปิดที่ 23.90 บาท เพิ่มขึ้น 0.10 บาท คิดเป็น +0.42% มูลค่าการซื้อขาย 29.12 ล้านบาท

หุ้น CRC ปิดที่ 31.25 บาท ราคาไม่เปลี่ยนแปลง มูลค่าการซื้อขาย 39.61 ล้านบาท

หุ้น COM7 ปิดที่ 26.50 บาท เพิ่มขึ้น 1 บาท คิดเป็น +3.92% มูลค่าการซื้อขาย 135.83 ล้านบาท

หุ้น HMPRO ปิดที่ 9.50 บาท ลดลง -0.15 บาท คิดเป็น -1.55% มูลค่าการซื้อขาย 112.32 ล้านบาท

หุ้น DOHOME ปิดที่ 9.75 บาท ลดลง -0.05 บาท คิดเป็น -0.51% มูลค่าการซื้อขาย 22.02 ล้านบาท

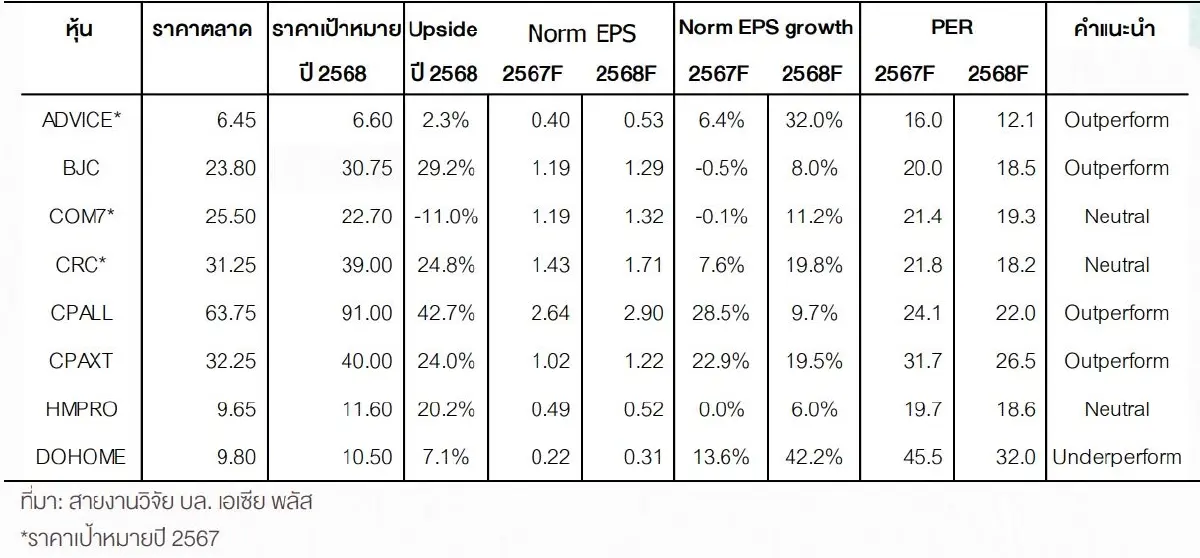

ฝ่ายวิจัย บล.เอเซีย พลัส ระบุว่า ภาพรวมของกำไรสุทธิในงวดไตรมาส 3/67 กลุ่มพาณิชย์ที่ฝ่ายวิจัยศึกษาทั้ง 8 บริษัท คือ ADVICE, BJC, COM7, CRC, CPALL, CPAXT, HMPRO และ DOHOME น่าจะชะลอลง QoQ เพราะผลกระทบของฤดูกาลที่เป็นช่วง low season ของธุรกิจ และเศรษฐกิจที่ฟื้นช้า ซึ่งกดดันให้ยอดขายชะลอตัวลง QoQ แต่ยังคาดหวังการเติบโตของกำไร YoY ได้จากฐานต่ำในไตรมาส 3/66

โดยคาดว่าทุกบริษัทจะมีกำไรสุทธิที่ลดลง QoQ แต่โตได้ YoY ยกเว้น DOHOME และ HMPRO ที่จะมีกำไรที่ชะลอลงทั้ง QoQ และ YoY

หากพิจารณาเทียบกับไตรมาสก่อน คาด DOHOME จะมีกำไรสุทธิงวดไตรมาส 3/67 ที่ตกต่ำสุด (-60% QoQ) รองลงไปคือ BJC (-43% QoQ) เนื่องจาก DOHOME ถูกฉุดโดยยอดขายที่ลดลง และอัตรากำไรขั้นต้น (มาร์จิ้น) ที่ตกต่ำตามราคาเหล็ก(สินค้าหลัก) ที่ลดลง ส่วน BJC ถูกกระทบจากทั้งยอดขาย และมาร์จิ้นที่ตกต่ำลงเกือบทุกธุรกิจ

และหากเทียบกับไตรมาส 3/66 คาด CPALL จะมีกำไรโตเด่นสุด (+24% YoY) จากการเติบโตจากยอดขายสาขาเดิม (Same Store Sales Growth - SSSG) และสาขาใหม่ที่คาดมีการเปิดเพิ่มขึ้นมากกว่า 500 แห่ง ในช่วง 9 เดือนปี 2567 นอกจากนี้คาดจะมีมาร์จิ้นดีขึ้นตามสัดส่วนการขายที่เพิ่มขึ้นของสินค้าที่สร้างมาร์จิ้นสูง อย่างอาหารพร้อมทาน ขณะที่สินค้ามาร์จิ้นต่ำอย่าง บุหรี่ ยังคงมีสัดส่วนลดลงต่อเนื่อง

ไฮซีซันไตรมาส 4/67 กำไรดีทุกบริษัท

ฝ่ายวิจัยคาดกำไรในไตรมาส 4/67 จะเติบโตดีขึ้น QoQ และ YoY จากผลบวกของฤดูกาล เพราะในไตรมาส 4 ของทุกปี เป็น High season ของธุรกิจค้าปลีกและค้าส่ง โดยเฉพาะ "CPALL" ได้แรงหนุนจากธุรกิจร้านสะดวกซื้อ (7-Eleven) ที่เป็นธุรกิจหลักได้แรงหนุนจากฤดูท่องเที่ยว ซึ่งส่งเสริมการขายสินค้าที่สร้างมาร์จิ้นสูงอย่างอาหารพร้อมทาน (Ready to eat) และของใช้ส่วนตัวขนาดเล็ก (Small sachet) บวกกับคาดจะยังมีการเปิดสาขาใหม่ในระดับ 150-200 แห่งต่อไตรมาส ตามเป้าหมายของบริษัท ส่วนปัจจัยกดดัน คือ ยังมีปัจจัยภายนอกที่อาจกดดันความเชื่อมั่นผู้บริโภค และการจับจ่าย หากเศรษฐกิจยังฟื้นช้าและปัญหาเชิงภูมิรัฐศาสตร์ในต่างประเทศ

"CPAXT" เป็นช่วง Highseason ของธุรกิจค้าส่ง (MAKRO) และค้าปลีก (LOTUS’S) อีกทั้งคาดมาร์จิ้นทรงตัวในระดับสูงได้หลังจากที่เน้นสินค้าอาหารสดและสินค้าพรีเมี่ยม ส่วนปัจจัยกดดันยังคงเป็นปัจจัยภายนอกที่อาจกดดันความเชื่อมั่นผู้บริโภค และการจับจ่าย หากเศรษฐกิจยังฟื้นช้า

"COM7" ไตรมาส 4/67 เป็นช่วง highseason ของธุรกิจขายอุปกรณ์มือถือและได้อานิสงค์จากการขายไอโฟน 16 เต็มไตรมาส ส่วนปัจจัยกดดันก็คือการเปิดสาขาใหม่ต่อเนื่อง ในช่วงแรกยอดขายน่าจะยังเข้ามาไม่พอกับค่าใช้จ่ายคงที่ เช่น ค่าเช่าพื้นที่ และค่าใช้จ่ายพนักงาน

ขณะที่ "BJC" ดีขึ้น QoQ จากยอดขายดีขึ้นทุกธุรกิจ โดยเฉพาะธุรกิจค้าปลีกสมัยใหม่ (BigC) ที่เป็นธุรกิจหลัก จะได้ประโยชน์จากช่วงเทศกาลเฉลิมฉลอง และฤดูกาลท่องเที่ยว แต่การเติบโต YoY เป็นสิ่งท้าทาย เมื่อเทียบกับฐานสูงในไตรมาส 4/66

CPALL โดดเด่นสุด

ฝ่ายวิจัยยังคงน้ำหนักการลงทุนสำหรับหุ้นกลุ่มพาณิชย์ “มากกว่าตลาด” แม้คาดกำไรในไตรมาส 3/67จะชะลอลง QoQ แต่จะยังโตได้ YoY และคาดกำไรจะกลับมาโตได้อีกครั้งในไตรมาส 4/67 ตามยอดขายและมาร์จิ้นที่คาดจะขยับสูงขึ้น เพราะจะได้แรงหนุนจากภาวะเศรษฐกิจที่คาดจะฟื้นตัวดีขึ้นในช่วงปลายปี, ผลบวกจากฤดูกาล และมาตรการกระตุ้นการใช้จ่ายจากภาครัฐ อย่าง “โครงการกระตุ้นเศรษฐกิจ ปี 2567” ที่แจกเงิน 10,000 บาท ให้แก่กลุ่มเปราะบาง เป็นกลุ่มแรก ทำให้คาดว่ากำไรสุทธิโดยรวมของหุ้นกลุ่มพาณิชย์ที่ฝ่ายวิจัยศึกษาจะยังโตได้ดีขึ้นอีก 15%YoY สูงกว่าการเติบโตของตลาดที่คาดจะโต 13%

โดยเลือก CPALL เป็นหุ้น Top picks เนื่องจากระยะสั้นคาดว่าจะมีราคาที่ Outperform ตลาดได้ จากกำไรในไตรมาส 3/67 ที่น่าจะแกร่งกว่ากลุ่ม แม้ชะลอลงตามผลของฤดูกาล แต่จะยังโตได้เด่นสุด YoY เพิ่มขึ้น +24% กำไรมีแนวโน้มสดใสขึ้นในไตรมาส 4/67 ซึ่งเป็น high season ของธุรกิจ ช่วยหนุนให้บริษัทมีกำไรปี 2567 โตเด่นสุด (+29% YoY) ให้ราคาเป้าหมายปี 2568 ที่ 91 บาท

5 ทายาทเจ้าสัวเจริญ สิริวัฒนภักดี บนธุรกิจล้านล้าน

เปิดทรัพย์สิน 'ล้านล้านบาท' มหาเศรษฐีไทยในงาน Vision for Thailand 2024

Tuyên bố từ chối trách nhiệm: Bản quyền của bài viết này thuộc về tác giả gốc. Việc đăng lại bài viết này chỉ nhằm mục đích truyền tải thông tin và không cấu thành bất kỳ lời khuyên đầu tư nào. Nếu có bất kỳ hành vi vi phạm nào, vui lòng liên hệ với chúng tôi ngay lập tức. Chúng tôi sẽ sửa đổi hoặc xóa bài viết. Cảm ơn bạn.