รถไฟฟ้ามาหา(กำไร)นะเธอ! BEM สตอรี่ครึ่งปีหลังพีค-อนาคตแกร่ง

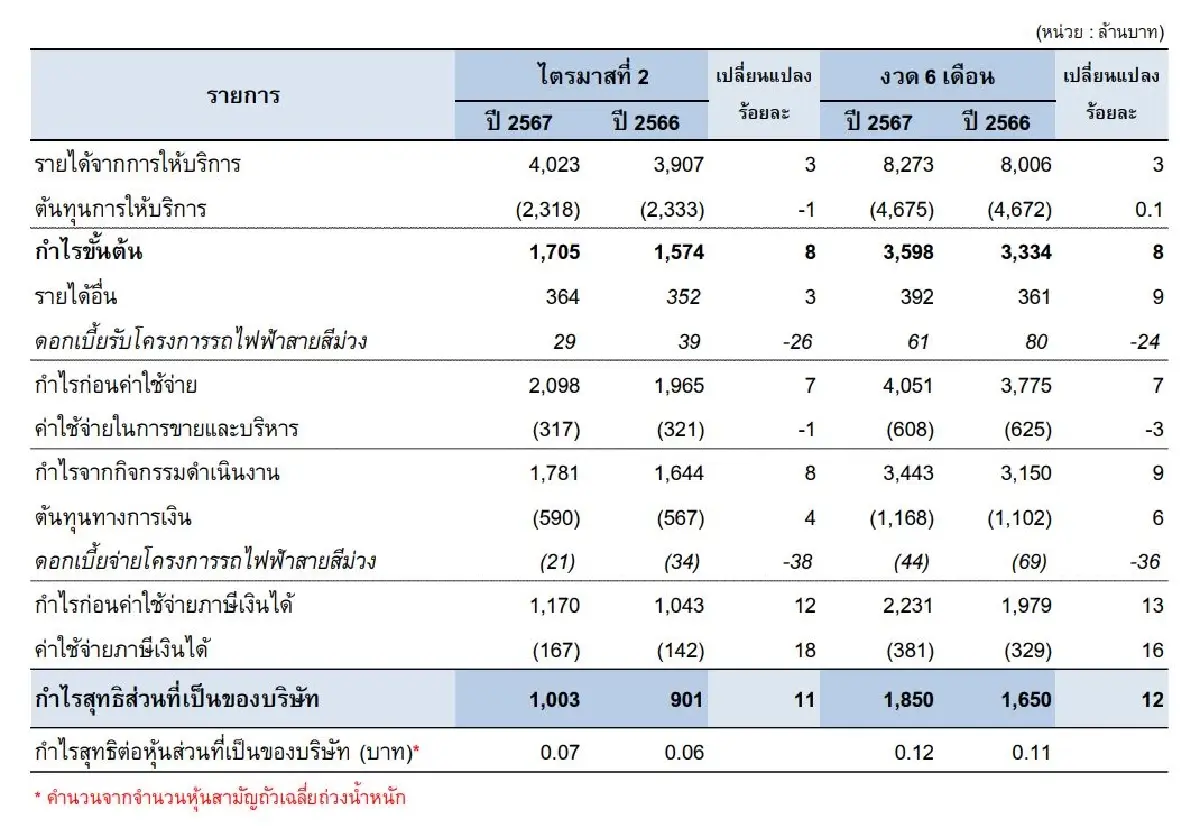

บริษัท ทางด่วนและรถไฟฟ้ากรุงเทพ จำกัด (มหาชน) หรือ BEM ผลการดำเนินงานในไตรมาส 2/2567 มีปริมาณนักท่องเที่ยวต่างชาติที่เดินทางเข้าประเทศไทยเพิ่มมากขึ้น ประกอบกับการพัฒนาพื้นที่และการจัดกิจกรรมต่างๆ ตามสถานที่รอบเส้นทางรถไฟฟ้า รวมถึงการเชื่อมโยงโครงข่ายระบบรางครอบคลุมทั้งกรุงเทพและปริมณฑล ส่งผลบวกให้รถไฟฟ้าสายสีน้ำเงินซึ่งเป็นสายวงกลม มีปริมาณผู้โดยสารเพิ่มขึ้นอย่างต่อเนื่อง ทำให้ BEM มีกำไรสุทธิในไตรมาส 2/2567 จำนวน 1,003 ล้านบาท เพิ่มขึ้นจากไตรมาสเดียวกันของปีก่อน 102 ล้านบาท คิดเป็น 11%

โดยรายได้จากธุรกิจหลักมีจำนวน 4,023 ล้านบาท เพิ่มขึ้น 116 ล้านบาท หรือ 3% ประกอบด้วยรายได้จากธุรกิจทางพิเศษ จำนวน 2,114 ล้านบาท รายได้จากธุรกิจระบบรางหรือรถไฟฟ้า MRT จำนวน 1,603 ล้านบาท ส่วนธุรกิจพัฒนาเชิงพาณิชย์ มีรายได้จำนวน 306 ล้านบาท เพิ่มขึ้นจากปีก่อน 10%

สำหรับโครงการรถไฟฟ้าสายสีส้ม ช่วงบางขุนนนท์ - มีนบุรี (สุวินทวงศ์) การรถไฟฟ้าขนส่งมวลชนแห่งประเทศไทย(รฟม.)ได้ออกหนังสือแจ้งให้เริ่มงานแล้วเมื่อ 31 กรกฎาคม 2567 โดยแผนกำหนดแล้วเสร็จสำหรับส่วนตะวันออกจากศูนย์วัฒนธรรมฯ - มีนบุรี (สุวินทวงศ์) ในการให้บริการเดินรถ ภายใน 3 ปี 6 เดือน

ทั้งนี้ BEM มั่นใจว่าจะเปิดให้บริการในส่วนนี้ได้ก่อนกำหนดแน่นอน และส่วนตะวันตกจากบางขุนนนท์-ศูนย์วัฒนธรรมฯ กำหนดแล้วเสร็จภายใน 6 ปี ซึ่งการได้รับสัมปทานโครงการรถไฟฟ้าสายสีส้มในครั้งนี้ จะเป็น New S-Curve ช่วยเสริมให้ธุรกิจของ BEM เติบโตได้อย่างต่อเนื่องยั่งยืน รวมทั้งช่วยหนุนปริมาณผู้โดยสารรถไฟฟ้าสายสีน้ำเงินให้เพิ่มมากขึ้นอย่างก้าวกระโดด

"BEMยังคงเดินหน้าดำเนินธุรกิจอย่างเข้มแข็ง ด้วยความพร้อมและความมุ่งมั่นในการส่งมอบการบริการคมนาคมขนส่งที่สะดวก รวดเร็วและปลอดภัย รับผิดชอบต่อสังคมและสิ่งแวดล้อม สร้างมูลค่าเพิ่มและประโยชน์สูงสุดให้แก่ผู้มีส่วนได้เสียทุกภาคส่วนอย่างเป็นธรรมและยั่งยืน"ดร.สมบัติ กิจจาลักษณ์ กรรมการผู้จัดการ บริษัท ทางด่วนและรถไฟฟ้ากรุงเทพ จำกัด (มหาชน) หรือ BEM กล่าว

Outlook สดใสระยะสั้น-ยาว

ฝ่ายวิจัย บล.เอเซีย พลัส ระบุว่า ทิศทางธุรกิจสดใสทั้งในระยะสั้นและระยะยาว ซึ่งในระยะสั้นฝ่ายวิจัยเชื่อว่า BEM จะทำกำไรสูงสุดของปีได้ในงวด 3Q67และมีลุ้นทำสถิติกำไรจากการดำเนินงานสูงสุดครั้งใหม่ จากข้อมูลในอดีตที่จำนวนผู้ใช้บริการรถไฟฟ้าใต้ดินในไตรมาส 3 มักจะสูงกว่าไตรมาส 2 เพราะเป็นช่วงที่โรงเรียนและมหาวิทยาลัยเปิดเรียน อีกทั้งมีจำนวนวันหยุดราชการไม่มากจึงมีกิจกรรมทางเศรษฐกิจที่มากกว่า โดยจำนวนผู้ใช้บริการรถไฟฟ้าใต้ดินสีน้ำเงิน เดือน ก.ค.67 เฉลี่ยอยู่ที่ 424,873 เที่ยว/วัน เพิ่มขึ้น 9%YoY และ BEM มีการปรับขึ้นค่าโดยสารรถไฟฟ้าสายสีน้ำเงินเฉลี่ยเพิ่มขึ้น 1 บาท/เที่ยว ตั้งแต่วันที่ 3 ก.ค.67 ส่งผลให้มีรายได้รถไฟฟ้าเพิ่มขึ้นทันทีประมาณ 4 แสนบาท/วัน

ยอดผู้ใช้ทางด่วนอยู่ในระดับทรงตัวเทียบกับปีก่อนที่ 1,111,032 เที่ยว/วัน นอกจากนี้ ในงวด 3Q67 คาดว่า BEM น่าจะยังได้รับเงินปันผลจาก TTW เข้ามาประมาณ 180-200 ล้านบาท หากยังรักษาโมเมนตัมของจำนวนผู้ใช้ทางด่วนและรถไฟฟ้าได้เช่นนี้ เบื้องต้นฝ่ายวิจัยประเมินงวด 3Q67 น่าจะสร้างกำไรได้ไม่ต่ำกว่า 1,000 ล้านบาท

สำหรับภาพระยะยาว มีปัจจัยบวกจากการได้เข้าไปดำเนินการโครงการรถไฟฟ้าสายสีส้มทั้งเส้นทาง จะส่งผลดีทั้งในเชิงความต่อเนื่องของรายได้ที่มีสัญญายาว 30 ปีถึงปี พ.ศ.2601 และ Synergy ที่เกิดขึ้นจากความประหยัดต่อขนาดในการบริหารรถไฟฟ้าหลายเส้นทาง รวมถึงการส่งต่อผู้โดยสารให้กับรถไฟฟ้าสายสีน้ำเงินซึ่งเป็นรถไฟฟ้าเส้นทางหลักของ BEM ในปัจจุบัน และโอกาสที่ BEM จะได้รับสัญญาเดินรถโครงการรถไฟฟ้าสายสีม่วงใต้ช่วง เตาปูน-ราษฎร์บูรณะ ที่น่าจะมีความชัดเจนภายในปี 2568 ส่วนธุรกิจทางพิเศษอยู่ระหว่างการเจรจารายละเอียดกับการทางพิเศษแห่งประเทศไทยที่ จะขยายอายุสัมปทานการรับรู้ส่วนแบ่งรายได้จากทางด่วนขั้นที่ 1 และขั้นที่ 2 ออกไปอีก 22 ปี 5 เดือน เพื่อแลกกับการลงทุนสร้างทางด่วนชั้นที่ 2 หรือ “Double Deck” เพื่อแก้ไขปัญหารถติดบนทางด่วน

BEM ถือเป็นบริษัทที่มีความมั่นคงด้านรายได้สูงมากจากสัมปทานทางด่วนเส้นทางหลักที่มียาวถึงปี 2578 และมีโอกาสได้รับการขยายสัมปทานต่อไปถึงปี 2601 หาก BEM มีการลงทุนโครงการทางด่วนชั้นที่ 2 (Double Deck) ที่คาดว่าจะมีความชัดเจนภายในปีนี้ ขณะที่ธุรกิจระบบรางมีสัมปทานโครงการรถไฟฟ้าสายสีน้ำเงินยาวถึงปี 2593 และสัมปทานรถไฟฟ้าสายสีส้มยาวถึงปี 2601

ขณะที่ราคาหุ้นในช่วง 1 เดือนข้างหน้า (สิ้นสุด 4 ก.ย.67) มีเกราะป้องกันจากโครงการซื้อหุ้นคืนเพื่อบริหารทางการเงิน (Treasury Stock) วงเงินไม่เกิน 4,000 ล้านบาท และจำนวนหุ้นที่จะซื้อคืนไม่เกิน 450 ล้านหุ้น คิดเป็นร้อยละ 2.94 ของจำนวนหุ้นทั้งหมดของบริษัท โดย ณ วันที่ 15 ส.ค.67 BEM ได้ซื้อหุ้นคืนไปแล้ว 209.3 ล้านหุ้น ใช้เงินรวม 1,687 ล้านบาท ยังเหลือเงินที่จะซื้อหุ้นคืนได้อีก 2,313 ล้านบาท ฝ่ายวิจัยให้น้ำหนักลงทุน Outperform ประเมินราคาเหมาะสมวิธี DCF อยู่ที่ 11 บาท

สตอรี่ชวนน่าติดตาม

ฝ่ายวิเคราะห์ บล.หยวนต้า (ประเทศไทย) ระบุว่า ฝ่ายวิเคราะห์คงประมาณการกำไรปกติปี 2567 ที่ 4 พันล้านบาท (+13.9% YoY) กำไรปกติ 1H67 คิดเป็น 47% ของประมาณการอย่างไรก็ตาม ประเมินผลประกอบการ 2H67 จะเติบโตขึ้น HoH จาก (1) จำนวนผู้ใช้ทางด่วนและ รถไฟฟ้าสายสีน้ำเงินที่จะกลับมาเร่งตัวโดยเฉพาะใน 3Q67 ที่เป็น High Season และ (2) การปรับขึ้นอัตราค่าโดยสาร รถไฟฟ้าสายสีน้ำเงินจาก 17-43 บาท เป็น 17-45 บาท

เบื้องต้นคาดแนวโน้มผลประกอบการ 3Q67 ลดลง QoQ จากการจ่ายเงินปันผลของ CKP ที่เกิดขึ้นครั้งเดียวต่อปีในช่วงไตรมาส 2อย่างไรก็ตาม คาดเติบโต YoY จากแนวโน้มปริมาณผู้ใช้รถไฟฟ้าสายสีน้ำเงินที่คาดเติบโตอย่างต่อเนื่อง ซึ่งหาอิงการรายงานปริมาณผู้ใช้ของเดือน ก.ค. 2567 ล่าสุดเฉลี่ยอยู่ที่ 4.3 แสนเที่ยว/วัน (+3.2% MoM, +8.7% YoY)

คงแนะนำ “ซื้อ” ราคาเหมาะสม ณ สิ้นปี 2567 ที่ 11.60 บาท/หุ้น BEM ยังมี Upside Risk สำคัญที่ยังไม่รวมไว้ในประมาณการได้แก่ (1) โครงการทางด่วน Double Deck ปัจจุบันรัฐบาลและเอกชนอยู่ระหว่างการเจรจาต่อสัญญาสัมปทานทางด่วนเพื่อให้ BEM ลงทุนในโครงการและลดค่าผ่านทาง คาดเห็นความชัดเจนมากขึ้นใน 2H67 เบื้องต้นจะคิดเป็น Upside Risk ที่ระดับ 2 - 2.50 บาท/หุ้น และ (2) รถไฟฟ้าสายสีม่วงใต้ คาดการเจรจาระหว่างรัฐและเอกชนเพื่อหาผู้เดินรถจะเริ่มในช่วง 4Q67

Tuyên bố từ chối trách nhiệm: Bản quyền của bài viết này thuộc về tác giả gốc. Việc đăng lại bài viết này chỉ nhằm mục đích truyền tải thông tin và không cấu thành bất kỳ lời khuyên đầu tư nào. Nếu có bất kỳ hành vi vi phạm nào, vui lòng liên hệ với chúng tôi ngay lập tức. Chúng tôi sẽ sửa đổi hoặc xóa bài viết. Cảm ơn bạn.