โบรกส่องงบไตรมาส 2/67 "OR" ร่วงแรง ? จับตากฏหมายคุมราคาน้ำมัน

นับตั้งแต่ราคาหุ้น "บริษัท ปตท. น้ำมันและการค้าปลีก จำกัด (มหาชน) หรือ OR" หลุดต่ำกว่าราคาไอพีโอ 18 บาท เมื่อวันที่ 28 พ.ค. 2567ที่ผ่านมา ก็ปล่อยไหลยาวลงมาอย่างต่อเนื่อง และดูเหมือนจะไม่มีอะไรที่จะสามารถยื้อให้ราคากลับขึ้นมายืนเหนือราคาไอพีโอได้ และทำราคาต่ำสุดในช่วงวานนี้(26 ก.ค.67) อยู่ที่ 15.40 บาท ต่ำที่สุดนับตั้งแต่เข้ามาซื้อขายในตลาดหุ้น

ขณะที่ความเคลื่อนไหวของราคาหุ้น OR วันนี้(30 กรกฎาคม 2567) ณ เวลา 12.15 น. ราคาหุ้น OR อยู่ที่ 15.70 บาท มูลค่าการซื้อขาย 47.89 ล้านบาท ราคาขึ้นสูงสุด 15.70 บาท และลดลงต่ำสุด 15.50 บาท

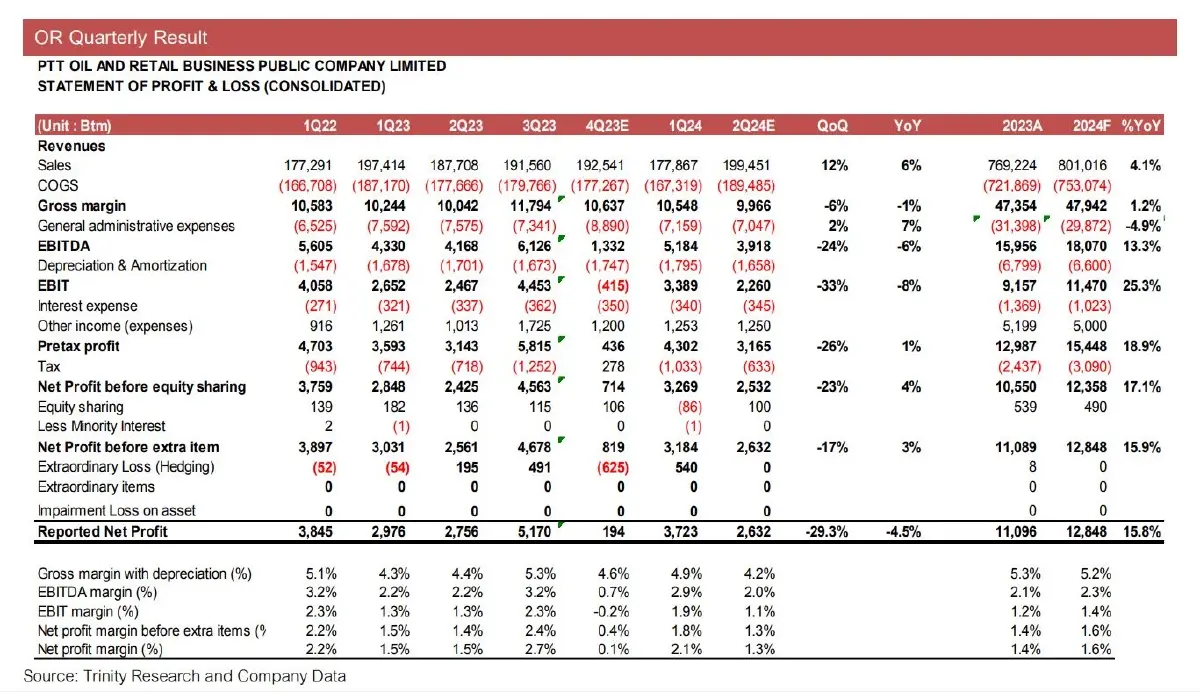

นายเอกรินทร์ วงษ์ศิริ ผู้อำนวยการฝ่ายวิเคราะห์หลักทรัพย์ บล.ทรีนีตี้ คาดว่า "OR" จะรายงานกำไรในไตรมาส 2/67 ลดลงเหลือ 2.6 พันล้านบาท ลดลง -4.5% YoY , -29% QoQ โดยลดลงคาดว่าจาก Gross Margin ต่อลิตรที่ลดลง 1) คาดปริมาณขายจะอยู่ราว 6.4 พันล้านลิตร ลดลง -2% YoY, -2% QoQ โดยลดลง YoY จากส่วนแบ่งตลาดที่ลดลง

2) Gross Margin ต่อลิตรคาดว่าจะลดลงเหลือ 0.95 บาทต่อลิตร -1% YoY, -15% QoQ โดยลดลงค่อนข้างมาก QoQ จากไตรมาสก่อนมี Stock gain บางส่วน ซึ่งระดับ 0.9-1.0 บาท ถือว่าเป็นระดับปกติของบริษัท

และ 3) ธุรกิจ Lifestyle (Non-Oil) คาด EBITDA ที่ 1.8 พันล้านบาท เพิ่มขึ้น +19% YoY, +12% QoQ จากปริมาณขาย Amazon ที่เพิ่มขึ้นมาเป็น 103 ล้านแก้ว และค่าใช้จ่ายที่ปรับลดลง โดยคาดว่า EBITDA Margin จะอยู่สูงที่ราว 30%

ส่วน แนวโน้มกำไรไตรมาส 3/67 คาดว่าจะปรับลดลงตามผลของฤดูกาลที่เป็นช่วงหน้าฝน ซึ่งจะส่งผลต่อปริมาณขายน้ำมันที่คาดว่าจะปรับลดลง ทั้งนี้ ประมาณการในช่วงครึ่งแรกของปี2567 คิดเป็น 49% ของประมาณการทั้งปีของเรา โดยฝ่ายวิเคราะห์ยังคงประมาณการกำไรทั้งปีที่ 1.3 หมื่นล้านบาท แต่มีแนวโน้มที่อาจจะมี downside risk

ดังนั้นคงคำแนะนำ “ซื้อ” คงราคาเป้าหมายปี 2024 ที่ 27 บาท อิง PER 25 เท่า ราคาหุ้น OR ตลอด 1 เดือนที่ผ่านมาราคาหุ้นปรับลดลงไป -2% ซึ่งเป็นไปในทิศทางเดียวกันกับ Sector พลังงานระยะสั้นอาจจะได้รับแรงกดดันจากร่างกฎหมายใหม่แทน พ.ร.บ.กองทุนน้ำมันเชื้อเพลิงและการตรึงดีเซลซึ่งอาจจะมีผลต่อ Gross Margin ของบริษัทได้ ความเสี่ยงคือความผันผวนของราคาน้ำมันและการแพร่ระบาดของ COVID-19

รอดูกฏหมายคุมราคาน้ำมัน

บล.กรุงศรี แนะนำ Neutral ที่ราคาเป้าหมาย 20 บาท มอง Neutral ต่อกำไรสุทธิ 2Q24F ของ OR ที่ 2,494 ลบ. (-9% y-y, -33% q-q) ใกล้เคียงที่เคยประเมิน ลดลง y-y q-q ฉุดจากฝั่ง Mobility ที่เผชิญการแข่งขันสูง และมี stock loss มาฉุดกำไรขั้นต้นต่อลิตร ฝ่ายวิเคราะห์คาด 3Q24F กำไรยังลดลง q-q จากปัจจัยฤดูกาล (หน้าฝน) ที่ส่งให้ปริมาณขายลดลงเล็กน้อย

ทั้งนี้ฝ่ายวิเคราะห์ปรับลดกำไร 2024-2026F ลง -3-7% และปรับ TP24F ลงเป็น 20 บาท/หุ้น ปรับคำแนะนำลงเป็น Neutral จากระยะสั้นขาด catalyst (กำไร 2Q-3Q24F ลด q-q) และมีความไม่ชัดเจนของกฏหมายคุมราคาน้ำมัน

กำไร 2Q24 วูบ

บล.ยูโอบีเคย์เฮียน แนะนำ“ถือ” ราคาเป้าหมายที่ 16.50 บาท คาดกำไร 2Q24 ของ OR จะลดลงทั้ง qoq และ yoy จากอัตรากำไรทางการตลาดที่ลดลง โดยคาดกำไรสุทธิจะยังเป็นขาลงใน 3Q24 จากปัจจัยฤดูกาล แม้จะสามารถปรับลดค่าใช้จ่ายได้อย่างมีประสิทธิภาพ แต่ยังไม่สามารถชดเชยกำไรของธุรกิจที่อ่อนแอได้

ฝ่ายวิเคราะห์จึงปรับประมาณการกำไรปกติปี 2024-2025 ลง คงคำแนะนำ “ถือ” ด้วยราคาเป้าหมายที่ 16.50 บาท

Tuyên bố từ chối trách nhiệm: Bản quyền của bài viết này thuộc về tác giả gốc. Việc đăng lại bài viết này chỉ nhằm mục đích truyền tải thông tin và không cấu thành bất kỳ lời khuyên đầu tư nào. Nếu có bất kỳ hành vi vi phạm nào, vui lòng liên hệ với chúng tôi ngay lập tức. Chúng tôi sẽ sửa đổi hoặc xóa bài viết. Cảm ơn bạn.