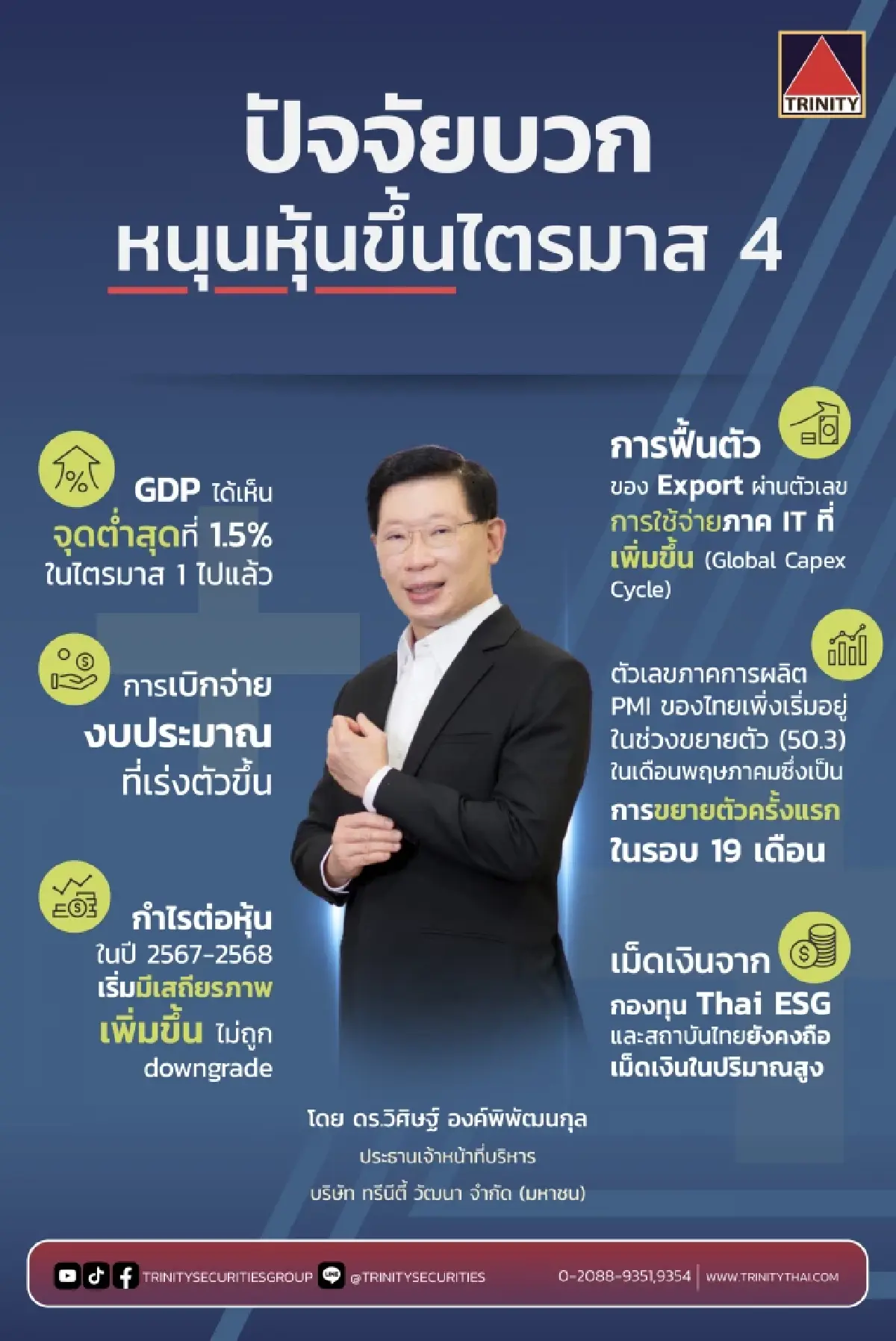

“ทรีนีตี้” มองฟันด์โฟลว์ไหลเข้า Q4/67 รับเฟดลดดอกเบี้ย-ไฮซีซั่นท่องเที่ยว

นายวิศิษฐ์ องค์พิพัฒนกุล ประธานเจ้าหน้าที่บริหาร บริษัท ทรีนีตี้ วัฒนา จำกัด (มหาชน) เปิดเผยว่า ตลาดหุ้นในไตรมาส 3/2567 จะถูกขับเคลื่อน โดยนักลงทุนสถาบัน มองการเคลื่อนไหวของ SET ในช่วงที่เหลือของปีที่ 1,240-1,430 จุด โดยที่ 1,240 จุด (โดยใช้สมมติฐานที่ PE 11.9X และ consensus EPS 2025 ที่ 107 บาทต่อหุ้น และ PE ที่ 13.8x) มองตลาดหุ้นไทยเป็น K shape และเป็น sector selection โดยแนะนำให้ลงทุนใน sector ที่เน้นการขยายตัวของกำไร คือ กลุ่มอิเล็กทรอนิกส์ กลุ่มอาหาร กลุ่มโทรคมนาคม กลุ่มโรงไฟฟ้า และกลุ่มโรงพยาบาล

ทั้งนี้ เชื่อว่านักลงทุนต่างชาติอาจจะเริ่มสนใจหุ้นไทยเมื่อ Earning yield gap ของตลาดหุ้นไทย เมื่อเปรียบเทียบกับ Bond Yield 10 ปี ของสหรัฐ ที่ค่าเฉลี่ยที่ 3.24% หรือระดับดัชนี SET ที่ 1,250 จุด และมองตลาดหุ้นไทยจะมี Fund Flow ไหลเข้าในปลายไตรมาส 4/2567 โดยเฉพาะอย่างยิ่งหุ้นกลุ่มธนาคารที่มีปันผลสูง

“Fund Flow ทั้งการซื้อและขายของนักลงทุนต่างชาติจะเป็นแบบเบาบางในไตรมาส 3/2567 ทั้งภูมิภาค เนื่องจากเม็ดเงินส่วนใหญ่ยังคงรอสัญญาณการลดดอกเบี้ยของธนาคารกลางสหรัฐ (Fed) และการเลือกตั้งสหรัฐ และคาดว่า Fund Flow จะเริ่มคงไหลเข้ามาในปลายไตรมาส 4/2567 จากความชัดเจนของการลดดอกเบี้ยของ Fed และเป็นช่วง High season ของการท่องเที่ยวไทย และมองว่าตลาดทุนไทยช่วงครึ่งปีแรกปี 2567 ได้ผ่านช่วงเวลาที่เลวร้ายสุดในด้านเงินทุนเคลื่อนย้ายไหลออกไปแล้ว หลังเงินทุนเคลื่อนย้ายไหลออกในไตรมาส 1-2/2567 ไปแล้วกว่า 1.1 แสนล้านบาท” นายวิศิษฐ์ กล่าว

สำหรับแนวโน้มการลงทุนในช่วงครึ่งหลังของปี 2567 ในช่วงสั้น 1-3 เดือนข้างหน้า ค่าเงินดอลลาร์สหรัฐ จะยังคงแข็งค่า เนื่องจากการเพิ่มขึ้นของส่วนต่าง (Gap) ของอัตราดอกเบี้ยนโยบายของสหรัฐฯ และธนาคารกลางอื่นทั่วโลกยังอยู่สูง

นอกจากนี้ คาดการณ์ว่า Fed อาจจะลดอัตราดอกเบี้ยนโยบายลง 0.25% หรือคงดอกเบี้ย และคาดการณ์คณะกรรมการนโยบายการเงิน (กนง.) จะคงอัตราดอกเบี้ยทั้งปี ขณะที่ความเสี่ยงจากความไม่แน่นอนทางการเมือง ถ้าทำให้การเบิกจ่ายงบประมาณปี 2567 ล่าช้า ก็จะนำไปสู่การลดลงของกำไรสุทธิต่อหุ้นของตลาดหุ้นไทย และตลาดหุ้นโลกมักปรับตัวลดลงกว่า 10% โดยเฉลี่ยก่อนการเลือกตั้งประธานาธิบดีสหรัฐ 4 เดือน (สถิติจากการเลือกตั้ง 25 ปีย้อนหลัง)

นายวิศิษฐ์ กล่าวว่า วาระครบ 27 ปี วิกฤตต้มยำกุ้ง เมื่อปี 2540 และครบรอบลอยตัวค่าเงินบาท วันที่ 2 ก.ค.2540 เศรษฐกิจและตลาดทุนไทยมีความแข็งแกร่งขึ้นมาก ดูจากมูลค่าตลาดทุน (Market Capitalization) ต่อ GDP ปรับเพิ่มขึ้นจาก 24% มาสู่ 97% ของ GDP รวมประเทศ

ตลาดตราสารหนี้ มีการพัฒนาอย่างมากจากมูลค่าต่ำกว่าล้านล้านบาทในปี 2540 มาสู่ระดับ 17 ล้านล้านบาท หรือ 95% ของ GDP ในปัจจุบัน ภาพการระดมทุนมีความสมดุลมากขึ้นทั้งตราสารหนี้ ตราสารทุน และสินเชื่อธนาคาร

ขณะที่ทุนสำรองต่อ GDP มีความแข็งแกร่งขึ้นมาอยู่ที่ 44% ของ GDP เมื่อเปรียบเทียบกับระดับ 18% ของ GDP ในช่วงที่ 2540 ดุลเดินสะพัด มีความแข็งแกร่ง (บางปีถึง 10% ของ GDP) แต่ในส่วนของดุลบัญชีทุน เริ่มอ่อนแอลงนับตั้งแต่ปี 2556

ด้านหนี้สินภาคธุรกิจมีความแข็งแกร่งขึ้นจาก 175% ของ GDP ลดลงมาสู่ 95% ของ GDP ในปี 2552 ก่อนเพิ่มขึ้นมาสู่ระดับ 197% GDP ในปีกลางปี 2567 เนื่องจากสถานการณ์ Covid-19 ที่เกิดขึ้น ทำให้ภาคธุรกิจต้องก่อหนี้เพิ่ม ส่วนกำไรสุทธิต่อหุ้นดีขึ้นจากที่ขาดทุนสุทธิช่วงปี 2540 มาสู่ระดับ 80-90 บาทต่อหุ้นในปัจจุบัน

นายวิศิษฐ์ กล่าวว่า แม้ภาพรวมเศรษฐกิจจะแข็งแกร่งขึ้นเมื่อเทียบกับช่วงวิกฤต แต่ก็ยังมีบางภาคส่วนที่อ่อนแอลงมากในเชิงโครงสร้าง โดยเฉพาะในเรื่องของหนี้สินครัวเรือน เพิ่มขึ้นจาก 40% ของ GDP มาสู่ระดับ 91% ของ GDP ในปัจจุบัน และนำไปสู่ความอ่อนแอของการออมภาคครัวเรือน

สำหรับมูลค่าการซื้อขายของตลาดทุนไทย เมื่อเปรียบเทียบกับ Market Cap ของตลาดหุ้นอยู่ในระดับต่ำสุดในรอบ 20 ปี นักลงทุนที่เป็นรายบุคคลไทยได้ลดลงจาก 47% มาสู่ระดับ 31%

Tuyên bố từ chối trách nhiệm: Bản quyền của bài viết này thuộc về tác giả gốc. Việc đăng lại bài viết này chỉ nhằm mục đích truyền tải thông tin và không cấu thành bất kỳ lời khuyên đầu tư nào. Nếu có bất kỳ hành vi vi phạm nào, vui lòng liên hệ với chúng tôi ngay lập tức. Chúng tôi sẽ sửa đổi hoặc xóa bài viết. Cảm ơn bạn.