แนะเงินบาทสัปดาห์นี้35.20-35.80ส่วนเงินบาทวันนี้35.45-35.65บาท/ดอลลาร์

นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยกรอบค่าเงินบาทสัปดาห์นี้ว่า 35.20-35.80 บาทต่อดอลลาร์ ในสัปดาห์นี้ เรามองว่า ควรรอลุ้นรายงานข้อมูลเศรษฐกิจสหรัฐฯ อาทิ อัตราเงินเฟ้อ PCE และดัชนี PMI พร้อมเตรียมจับตาผลการประชุมธนาคารกลางยุโรป (ECB) และธนาคารกลางญี่ปุ่น (BOJ) โดยสัปดาห์ที่ผ่านมา เงินบาทอ่อนค่าลง หลังผู้เล่นในตลาดทยอยลดความคาดหวังต่อการลดดอกเบี้ยเร็วและลึกของเฟด ส่วนนักลงทุนต่างชาติต่างเทขายสินทรัพย์ไทย

ขณะที่มองทิศทางเงินบาทวันนี้ไว้ 35.45-35.65 บาทต่อดอลลาร์ โดยค่าเงินบาทเปิดเช้านี้ ที่ระดับ 35.54 บาทต่อดอลลาร์ ที่อ่อนค่าลงเล็กน้อยจากระดับปิดสัปดาห์ก่อนหน้า ที่ระดับ 35.51 บาทต่อดอลลาร์

โดยนับตั้งแต่ช่วงวันศุกร์ที่ผ่านมา เงินบาทเคลื่อนไหวในกรอบ sideways ใกล้ระดับ 35.50 บาทต่อดอลลาร์ (แกว่งตัวในกรอบ 34.43-35.57 บาทต่อดอลลาร์) โดยมีจังหวะผันผวนอ่อนค่า ตามการแข็งค่าขึ้นของเงินดอลลาร์ หลังรายงานดัชนีความเชื่อมั่นผู้บริโภคสหรัฐฯ โดยมหาวิทยาลัยมิชิแกน (U of Michigan Consumer Sentiment) ออกมาดีกว่าคาด อย่างไรก็ดี ภาวะเปิดรับความเสี่ยง (Risk-On) ของตลาดการเงินสหรัฐฯ ที่หนุนให้ดัชนีตลาดหุ้นสหรัฐฯ อย่าง ดัชนี S&P500 ต่างปรับตัวขึ้นทำจุดสูงสุดใหม่ ก็มีส่วนช่วยชะลอการแข็งค่าของเงินดอลลาร์ และหนุนให้เงินบาททยอยแข็งค่าขึ้นบ้าง

สำหรับ แนวโน้มของค่าเงินบาท Krungthai GLOBAL MARKETS มองว่า โมเมนตัมการอ่อนค่าของเงินบาทอาจชะลอลงบ้าง หลังผู้เล่นในตลาดได้ทยอยลดความคาดหวังต่อการลดดอกเบี้ยของเฟดในเดือนมีนาคมไปพอสมควร ทว่า เงินบาทยังมีโอกาสผันผวนอ่อนค่าต่อได้ หากนักลงทุนต่างชาติเดินหน้าเทขายสินทรัพย์ไทยต่อเนื่อง นอกจากนี้ ควรจับตาทิศทางราคาทองคำ หลังราคาทองคำมีแนวโน้มรีบาวด์ขึ้นจากโซนแนวรับ ทำให้ผู้เล่นในตลาดอาจทยอยขายทำกำไรการรีบาวด์ของทองคำ ซึ่งจะช่วยชะลอการอ่อนค่าหรือช่วยให้เงินบาทแข็งค่าขึ้นบ้าง

ในส่วนเงินดอลลาร์นั้น ก็มองว่า ปัจจัยหนุนการแข็งค่าของเงินดอลลาร์ยังคงมีอยู่ หากรายงานข้อมูลเศรษฐกิจสหรัฐฯ ออกมาดีกว่าคาด จนทำให้ผู้เล่นในตลาด “เลิกเชื่อ” ว่าเฟดจะรีบลดดอกเบี้ย หรือผลการประชุม ECB และ BOJ ชี้ว่าทั้งสองธนาคารกลางหลักอาจมีแนวโน้มนโยบายการเงินที่ผ่อนคลายกว่าเฟด จนกดดันให้ทั้งเงินยูโร (EUR) และเงินเยนญี่ปุ่น (JPY) ผันผวนอ่อนค่าลง

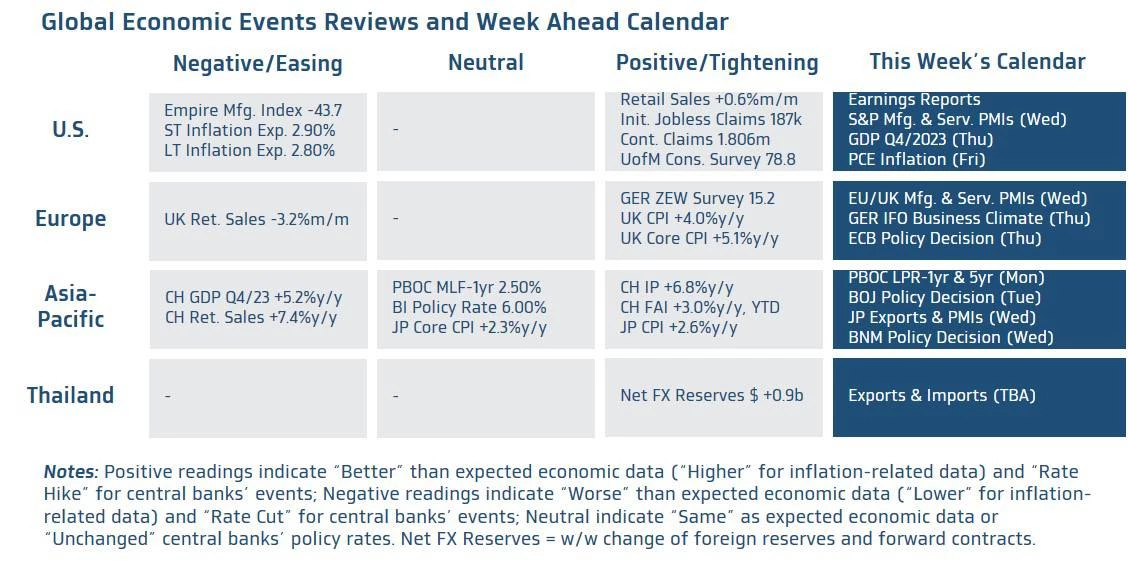

มุมมองเศรษฐกิจทั่วโลก ด้านสหรัฐฯ – ผู้เล่นในตลาดจะรอลุ้น รายงานข้อมูลเศรษฐกิจสำคัญสหรัฐฯ อาทิ รายงานดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตอุตสาหกรรมและภาคการบริการ โดย S&P (Manufacturing & Services PMIs) ในเดือนมกราคม รวมถึงคาดการณ์อัตราการเติบโตเศรษฐกิจในไตรมาส 4 ครั้งแรก และไฮไลท์สำคัญ อย่าง รายงานอัตราเงินเฟ้อ PCE ซึ่งเป็นมาตรวัดเงินเฟ้อที่เฟดจับตา

ทั้งนี้หากรายงานข้อมูลเศรษฐกิจสหรัฐฯ ยังคงออกมาดีกว่าคาด สะท้อนภาพเศรษฐกิจโดยรวมที่ยังคงสดใส ก็จะยิ่งทำให้ผู้เล่นในตลาด “เลิกเชื่อ” ว่าเฟดจะลดดอกเบี้ยได้ “เร็วและลึก” โดยล่าสุดจาก CME FedWatch Tool ตลาดให้โอกาสเพียง 49% ที่เฟดจะลดดอกเบี้ยในการประชุมเดือนมีนาคม ซึ่งหากโอกาสดังกล่าวลดลงต่อเนื่อง จะยิ่งหนุนให้ทั้งเงินดอลลาร์และบอนด์ยีลด์สหรัฐฯ ปรับตัวสูงขึ้น

นอกเหนือจากรายงานข้อมูลเศรษฐกิจดังกล่าว เรามองว่า บรรยากาศในตลาดการเงินสหรัฐฯ (รวมถึงตลาดการเงินโลก) อาจขึ้นกับรายงานผลประกอบการของบรรดาบริษัทจดทะเบียน โดยเฉพาะบริษัทขนาดใหญ่ อาทิ Netflix, ASML และ Tesla โดยบรรยากาศเปิดรับความเสี่ยง (Risk-On) ของตลาดากรเงินโดยรวมอาจพอช่วยชะลอการแข็งค่าของเงินดอลลาร์ได้

ฝั่งยุโรป – บรรดาผู้เล่นในตลาดจะรอประเมินแนวโน้มเศรษฐกิจของอังกฤษ และยูโรโซน ผ่านรายงานข้อมูลเศรษฐกิจสำคัญ อย่าง ดัชนี PMI ภาคการผลิตและภาคการบริการของอังกฤษ และยูโรโซน รวมถึง รายงานดัชนีความเชื่อมั่นภาคธุรกิจของเยอรมนี (IFO Business Climate)

โดยหากรายงานข้อมูลเศรษฐกิจของฝั่งยูโรโซน ไม่ได้ออกมาแย่กว่าคาด หรือ สะท้อนแนวโน้มการชะลอตัวลงที่มากขึ้นชัดเจนของกิจกรรมทางเศรษฐกิจ คาดว่า ธนาคารกลางยุโรป (ECB) อาจตัดสินใจคงอัตราดอกเบี้ยนโยบาย (Deposit Facility Rate) ไว้ที่ระดับ 4.00% และอาจส่งสัญญาณย้ำจุดยืนว่า ECB จะไม่รีบลดดอกเบี้ย ตามที่ตลาดกำลังคาดหวัง จนกว่า ECB จะมั่นใจว่าสามารถคุมปัญหาเงินเฟ้อได้สำเร็จ

ด้วยภาพดังกล่าวอาจช่วยลดทอนแรงกดดันฝั่งอ่อนค่าต่อเงินเงินยูโร (EUR) หรือช่วยให้เงินยูโรแข็งค่าขึ้นได้บ้าง อย่างไรก็ดี หากผู้เล่นในตลาดตีความว่า ECB ได้ส่งสัญญาณที่ชัดเจนขึ้น ต่อแนวโน้มการลดดอกเบี้ย ก็อาจยิ่งกดดันให้เงินยูโรผันผวนอ่อนค่าลงได้ไม่ยาก

สำหรับฝั่งเอเชีย – ไฮไลท์สำคัญจะอยู่ที่ผลการประชุมธนาคารกลางญี่ปุ่น (BOJ) โดยเราคาดว่า BOJ จะคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ -0.10% พร้อมยังไม่เปลี่ยนแปลงมาตรการ Yield Curve Control อย่างไรก็ดี เราจะจับตาว่า มุมมองของ BOJ ต่อแนวโน้มเศรษฐกิจและอัตราเงินเฟ้อจะมีการเปลี่ยนแปลงอย่างไรบ้าง หรือ BOJ มีการส่งสัญญาณต่อโอกาสในการปรับใช้นโยบายการเงินให้เข้มงวดมากขึ้นหรือไม่

เพราะหาก BOJ ยังไม่มีการส่งสัญญาณดังกล่าว หรือ แสดงความกังวลต่อแนวโน้มเศรษฐกิจ BOJ ก็อาจกดดันให้ ค่าเงินเยนญี่ปุ่น (JPY) ผันผวนอ่อนค่าลงต่อเนื่องจากระดับ 148 เยนต่อดอลลาร์ได้ ทั้งนี้ เรามองว่า ผู้เล่นในตลาดจะรอประเมินทิศทางเศรษฐกิจญี่ปุ่นและแนวโน้มการปรับนโยบายการเงินของ BOJ จากรายงานยอดการส่งออกรวมถึงรายงานดัชนี PMI ภาคการผลิตและภาคการบริการล่าสุด

ด้านฝั่งไทย – บรรดานักวิเคราะห์ต่างประเมินว่า การค้าระหว่างประเทศของไทยมีแนวโน้มฟื้นตัวดีขึ้นต่อเนื่อง โดยยอดการส่งออก (Exports) อาจโตได้ราว +5.9%y/y หนุนโดยการกลับมาเป็นขาขึ้นของวัฏจักรสินค้าอิเล็กทรอนิกส์และ Semiconductor รวมถึงการส่งออกสินค้าเกษตรและอาหารที่ยังไปได้ดี ส่วนยอดการนำเข้า (Imports) จะขยายตัว +7%y/y ตามการฟื้นตัวของการส่งออกเป็นหลัก

Tuyên bố từ chối trách nhiệm: Bản quyền của bài viết này thuộc về tác giả gốc. Việc đăng lại bài viết này chỉ nhằm mục đích truyền tải thông tin và không cấu thành bất kỳ lời khuyên đầu tư nào. Nếu có bất kỳ hành vi vi phạm nào, vui lòng liên hệ với chúng tôi ngay lập tức. Chúng tôi sẽ sửa đổi hoặc xóa bài viết. Cảm ơn bạn.