จบสวย! Motor Expo ยอดพีค กูรูส่องหุ้นยานยนต์ตัวไหนดีที่สุด!

ความเคลื่อนไหวของราคาหุ้น AH ปิดการซื้อขายเช้านี้(13 ธ.ค.2566) อยู่ที่ 26.50 บาท เพิ่มขึ้น 0.25 บาท คิดเป็น +0.95%

ราคาหุ้น SAT อยู่ที่ 17.50 บาท เพิ่มขึ้น 0.10 บาท คิดเป็น +0.57%

ราคาหุ้น TRU อยู่ที่ 3.30 บาท เพิ่มขึ้น 0.02 บาท คิดเป็น +0.61%

ราคาหุ้น NYT อยู่ที่ 4 บาท ลดลง 0.12 บาท คิดเป็น -2.91%

ราคาหุ้น STANLY อยู่ที่ 177.50 บาท ไม่เปลี่ยนแปลง

ราคาหุ้น IRC อยู่ที่ 13.50 บาท ไม่เปลี่ยนแปลง

EV พีคยอดจองพุ่ง

นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านหลักทรัพย์ บล.กรุงศรี ระบุว่า ยอดจองรถในงาน Thailand International Motor Expo 2023 ซึ่งเป็นหนึ่งในงาน event ขายรถที่ใหญ่ที่สุดในประเทศไทย ทำสถิติสูงสุดใหม่ที่ 53,248 คัน เพิ่มขึ้นจากปีที่แล้วถึง 45%

จากยอดจองทั้งหมด 53,248 คันจากงาน Motor Expo เป็นรถ pure EV แบรนด์ BYD, AION, Changan, Neta, Tesla และ Wuling รวม 16,178 คัน หรือ 30.4% ของยอดจองทั้งหมด ซึ่งฝ่ายวิเคราะห์ยังไม่ได้รวมยอดจองของแบรนด์ที่มีรถยนต์เครื่องสันดาป(ICE)ด้วย อย่างเช่น MG และ GWM

ดังนั้น ยอดจอง EV ในงานนี้อาจจะคิดเป็นสัดส่วนถึงเกือบ 35% ของยอดจองรถทั้งหมด ทั้งนี้ ยอดจองของแบรนด์ที่ใหญ่ที่สุด อย่างเช่น Toyota และ Honda ยังเติบโตอย่างแข็งแกร่ง แต่ของแบรนด์อื่นๆ ส่วนใหญ่ยังไม่เปลี่ยนแปลงจากปีที่แล้ว

ยอดจอง EV คิดเป็นสัดส่วนเกือบ 35% ของยอดจองทั้งหมดในงานนี้ ซึ่งค่อนข้างน่าประทับใจ เพราะจำนวนยอดขาย EV รายเดือนอยู่ที่ประมาณ 13% ของยอดขายรถในประเทศทั้งหมด ขณะที่ยอดจดทะเบียนรถ EV ในเดือนพฤศจิกายน อยู่ที่ 18.15% (สูงเป็นประวัติการณ์) ฝ่ายฯเชื่อว่าสัดส่วนรถ EV ในปี 2567 จะเพิ่มขึ้นอย่างต่อเนื่อง เพราะน่าจะมีการออกรถรุ่นใหม่ๆมาอีกในปีหน้า

ถึงแม้ว่ายอดจองรถในงานนี้อาจจะเป็นสิ่งที่บ่งชี้ว่ายอดขายรถในประเทศมาถึงจุดพลิกผันแล้ว หลังจากที่ยอดขายอ่อนแอมาตั้งแต่ต้นปีนี้ แต่เป็นเพียงตัวเลขยอดจองที่ไม่ได้สะท้อนปริมาณยอดขายจริง เพราะสถาบันการเงินอาจจะปฏิเสธสินเชื่อ เนื่องจาก NPL ยังอยู่ที่ระดับ peak ในไตรมาส 3/66 ฝ่ายฯยังคงต้องรอดูยอดขายรถในช่วงเดือนธันวาคม 2566 และมกราคม 2567 ก่อนถึงจะเชื่อว่าเป้นจุดพลิกผันจริง

ฝ่ายฯยังคงให้น้ำหนักหุ้นกลุ่มยานยนต์ที่ NEUTRAL โดยเลือก "บริษัท นามยง เทอร์มินัล จำกัด (มหาชน) หรือ NYT" เป็นหุ้นเด่น เพราะบริษัทจะได้อานิสงส์โดยตรงจากปริมาณยอดขาย EV ที่แข็งแกร่ง

"NYT" ประกอบธุรกิจให้บริการท่าเทียบเรือเพื่อการส่งออกและนำเข้ารถยนต์ (Roll-on/Roll-off: Ro/Ro) และสินค้าทั่วไป โดยมีท่าเทียบเรือและพื้นที่ให้บริการตั้งอยู่ในบริเวณท่าเทียบเรือ A5 ท่าเรือแหลมฉบัง อำเภอศรีราชา จังหวัดชลบุรี ปัจจุบันบริษัทเป็นผู้ให้บริการท่าเทียบเรือที่มีปริมาณการส่งออกรถยนต์มากที่สุดในประเทศไทย โดยใน 3 ปีที่ผ่านมา บริษัทมีส่วนแบ่งทางการตลาดประมาณร้อยละ 80 ของจำนวนรถยนต์ที่ส่งออกทั้งหมดของประเทศไทย ลักษณะการให้บริการแบ่งเป็น 3 ประเภท ได้แก่ 1) การให้บริการท่าเทียบเรือ 2) การให้บริการพื้นที่ฝากเก็บสินค้าและเตรียมความพร้อมก่อนส่งออก และ 3) การให้บริการอื่นๆ ที่เกี่ยวเนื่องกับธุรกิจหลัก

ฝ่ายฯมองบวกกับผลประกอบการงวด 9เดือนแรกปีนี้ของ "NYT" คิดเป็น 88% ของประมาณการกำไรเต็มปีของเรา ขณะที่โมเมนตัมการเติบโตในไตรมาส 4/66 น่าจะยังแข็งแกร่งต่อเนื่อง แต่ฝ่ายฯยังมีประเด็นเล็กๆที่ห่วงอยู่ ได้แก่ 1.การดำเนินงานของ C0 ที่ตามปกติมักจะขาดทุน แต่เพิ่งพลิกมามีกำไรสูงติดต่อกันมาสองไตรมาสแล้ว

และ 2.ธุรกิจเรือเฟอร์รี่ ที่เป็นภาระของบริษัทมาตลอด และจะกลับมาเปิดดำเนินการอีกครั้งในช่วงต้นปี 67 ซึ่งอาจจะทำให้มีผลขาดทุนเพิ่มขึ้นประมาณไตรมาสละ 15 ล้านบาท

ราคาเป้าหมายของเราอิงจาก PER ที่ 15x (เท่ากับค่าเฉลี่ยห้าปีย้อนหลัง -0.5 S.D.) แนะนำซื้อ เนื่องจากอัตราผลตอบแทนจากเงินปันผลสูงถึงเกือบ 9% ต่อปี อีกทั้งราคาหุ้นในปัจจุบันคิดเป็น P/E ที่ใกล้เคียงกับค่าเฉลี่ย -2 S.D. และ มีโอกาสที่ผลประกอบการในปี 66 จะดีกว่าที่ฝ่ายฯคาดไว้เกิน 10%

ปี67เริ่มสตาร์ทเครื่อง EV ฝ่าวิกฤตเศรษฐกิจ

ฝ่ายวิเคราะห์ บล.หยวนต้า (ประเทศไทย) ระบุว่า ฝ่ายวิเคราะห์คาดปี66 ผลประกอบการทรงตัวจากอุปสงค์การบริโภคในประเทศที่ลดลง แนวโน้มไตรมาส 4/66 คาดผลประกอบการเติบโต QoQ แต่ลดลง YoY เทียบ QoQ เราคาดยอดขายดีขึ้น ตามปัจจัยฤดูกาล ซึ่งมีการจัดงาน Motor Expo ช่วยกระตุ้นยอดขายในประเทศ เทียบ YoY เราคาดยอดขายจะปรับลดลงตามอุตสาหกรรมผลิตรถยนต์ซึ่งตัวเลขล่าสุดยอดผลิตรถในเดือน ต.ค.ปรับลดลง 7%YoY และยังมีแนวโน้มลดลงในเดือน พ.ย.-ธ.ค.จากอุปสงค์การบริโภคในประเทศที่ลดลง

ภาพรวมปี66 คาดผลประกอบการทำได้เพียงทรงตัวจากปีก่อน เราคาดกำไรปกติของกลุ่มยานยนต์ภายใต้ Coverage ของเรา 6 บริษัทที่ 5,095 ล้านบาท ทรงตัวจากปีก่อน โดยอิงสมมติฐานยอดผลิตรถยนต์ปีนี้ที่ 1.85 ล้านคัน ลดลง 2%YoY (แบ่งเป็นการผลิตเพื่อส่งออก 1 ล้านคัน การผลิตเพื่อขายในประเทศ 0.85 ล้านคัน) ซึ่งสถานการณ์ขาดแคลนชิ้นส่วนเซมิคอนดักเตอร์ที่คลี่คลายส่งผลให้ตลาดส่งออกฟื้นตัว ขณะที่ตลาดในประเทศถูกกดดันจากกำลังซื้อที่ลดลงในกลุ่มเกษตรกร

ฝ่ายฯคาดยอดผลิตรถยนต์ของประเทศในปี67 ที่1.91 ล้านคัน เติบโต 3%YoY เติบโตใกล้เคียงกับ GDP ที่ 2.8-3.3% เราคาดการบริโภคในประเทศคาดปรับตัวดีขึ้น รับผลบวกจากมาตรการกระตุ้นเศรษฐกิจภาครัฐ หนุนแรงงานรากหญ้าและกลุ่มเกษตรกรซึ่งเป็นกลุ่มเป้าหมายหลักมีกำลังซื้อเพิ่ม ขณะที่ตลาดส่งออก คาดยังเห็นการเติบโต ด้วยสถานการณ์ขาดแคลนชิพที่ลดลงสู่ระดับปกติและมีปัจจัยที่สนับสนุนการส่งออก เช่น เงินเฟ้อของไทยต่ำกว่าคู่แข่ง ด้านประสิทธิภาพคาดปรับตัวดีขึ้นเมื่อเทียบปีก่อน ผลบวกจากต้นทุนค่าไฟที่ลดลงและราคาวัตถุดิบหลายตัว อาทิยาง เม็ดพลาสติก ที่ปรับลดลงตามราคาน้ำมันในตลาดโลก เราประมาณกำไรปกติของกลุ่มยานยนต์ภายใต้ Coverage ของเรา 6 บริษัทที่ 5,608 ล้านบาท เพิ่มขึ้น 10%YoY

รัฐเดินหน้าEVเฟส2

บอร์ดอีวีได้เห็นชอบมาตรการสนับสนุนการใช้ยานยนต์ไฟฟ้าระยะที่2 หรือ EV3.5ในช่วงระยะเวลา4 ปี(67-70) เพื่อส่งเสริมให้อุตสาหกรรมยานยนต์ไฟฟ้าขยายตัวอย่างต่อเนื่อง โดยตลาด EVในประเทศไทยถือว่าเติบโตโดดเด่น โดยตัวเลขยอดจดทะเบียนที่ ยานยนต์ประเภทไฟฟ้า (BEV) สะสม 11 เดือนแรกปี66 อยู่ที่ 67,056 คัน เพิ่มขึ้น 690%YoY สัดส่วนต่อยอดจดทะบียนเพิ่มเป็น 11.2% เพิ่มจากปีก่อนที่สัดส่วนเพียง 1.1%

อย่างไรก็ตามในปีนี้ส่วนใหญ่ยังเป็นการนำเข้าจากค่ายรถยนต์จากจีน และ ค่าย Tesla ของสหรัฐอเมริกา เราคาดว่าค่ายรถยนต์จะเริ่มผลิตโดยใช้ฐานการผลิตในประเทศไทยในช่วงปลายปี67 เรามองเป็นบวกต่อผู้ผลิตชิ้นส่วนที่มีการปรับตัวรองรับ EV ได้แก่ AH และ SAT ปัจจุบัน AH ให้บริการผลิตชิ้นส่วนขึ้นรูปโลหะ การฉีดพลาสติกและชิ้นส่วนหล่อส าหรับ EV โดยคิดเป็นสัดส่วน 5% ของรายได้รวม ขณะที่ SAT มีร่วมทุน กับ Tron Energy Technology จากไต้หวัน ในการผลิตสามล้อไฟฟ้าซึ่งจะรับรู้รายได้มากขึ้นในปี67

อย่างไรก็ดี ฝ่ายฯคงน้ำหนักการลงทุนกลุ่มยานยนต์ “เท่ากับตลาด” มองอุตสาหกรรมผลิตรถยนต์ในปี67 ฟื้นตัวในระดับ Low single digit คาดหวังมาตรการกระตุ้นเศรษฐกิจของภาครัฐจะช่วยหนุนการบริโภคในประเทศฟื้นตัว และตลาดส่งออกที่ยังเติบโต

แต่ปัจจัยเสี่ยงที่กดดันการเติบโตของอุตสาหกรรม ปัจจัยในประเทศ ยังกังวล ได้แก่ ปัญหาหนี้ครัวเรือน อัตราดอกเบี้ยที่สูงขึ้น และปัจจัยมหภาค ได้แก่ ปัญหาความขัดแย้งระหว่างประเทศและปัญหาสงครามการค้า เป็นต้น

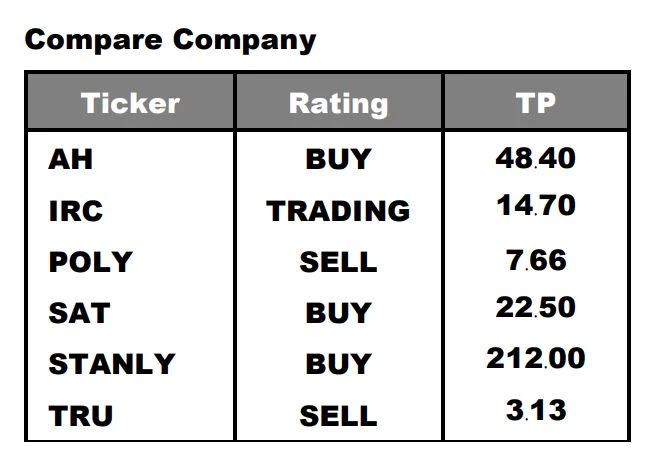

เลือก AH ราคาเป้าหมาย 48.40 บาท เป็น Top pick ของกลุ่ม ราคาหุ้นปรับลดลงสะท้อนแนวโน้มผลประกอบการที่ชะลอตัวในช่วงครึ่งปีหลังไปแล้วคาดกำไรปี67 จะฟื้นตัวจาก ทั้ง ธุรกิจ EV Car และธุรกิจใหม่ ระยะยาวคาดได้ประโยชน์จากการที่ลูกค้ารายใหญ่อีซูซุประกาศใช้ไทยเป็นฐานการผลิตกระบะ EV ขณะที่ราคาหุ้นถือว่า Undervalue ถูกสุดในกลุ่มยานยนต์ ซื้อขายที่ PER เพียง 4.7x ของปี 2567

Tuyên bố từ chối trách nhiệm: Bản quyền của bài viết này thuộc về tác giả gốc. Việc đăng lại bài viết này chỉ nhằm mục đích truyền tải thông tin và không cấu thành bất kỳ lời khuyên đầu tư nào. Nếu có bất kỳ hành vi vi phạm nào, vui lòng liên hệ với chúng tôi ngay lập tức. Chúng tôi sẽ sửa đổi hoặc xóa bài viết. Cảm ơn bạn.