ให้เงินบาทสัปดาห์นี้34.35-35.15เงินบาทวันนี้ที่34.60-34.90บาท/ดอลลาร์

นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย ให้แนวโน้มค่าเงินบาทสัปดาห์นี้ที่ 34.35-35.15 บาทต่อดอลลาร์ โดยควรจับตาไฮไลท์สำคัญ อย่าง รายงานข้อมูลตลาดแรงงานสหรัฐฯ ที่อาจสร้างความผันผวนให้กับตลาดการเงินได้ และรอติดตาม รายงานอัตราเงินเฟ้อ CPI ของไทย

สำหรับเงินบาทวันนี้มองไว้ที่ช่วง 34.60-34.90 บาทต่อดอลลาร์ ส่วนเปิดเช้าแข็งค่ามากจนแตะ 34.78 บาทต่อดอลลาร์ จากระดับปิดสัปดาห์ก่อนหน้า ที่ระดับ 35.04 บาทต่อดอลลาร์

นับตั้งแต่ช่วงวันศุกร์ที่ผ่านมา เงินบาทเคลื่อนไหวผันผวน ก่อนที่จะแข็งค่าขึ้นต่อเนื่อง (แกว่งตัวในกรอบ 34.72-35.20 บาทต่อดอลลาร์) หลังรายงานข้อมูลเศรษฐกิจสหรัฐฯ อย่าง ดัชนี ISM PMI ภาคการผลิตอุตสาหกรรม ออกมาแย่กว่าคาด อีกทั้งถ้อยแถลงของประธานเฟด ก็ยังไม่สามารถทำให้ผู้เล่นในตลาดกลับมากังวลต่อโอกาสที่เฟดอาจขึ้นดอกเบี้ยต่อได้

ส่งผลให้เงินดอลลาร์อ่อนค่าลง และส่วนราคาทองคำก็ปรับตัวขึ้นต่อเนื่องทำจุดสูงสุดใหม่เป็นประวัติการณ์ (All-time High) ซึ่งทำให้ผู้เล่นบางส่วนในตลาดทยอยขายทำกำไรทองคำ โดยโฟลว์ธุรกรรมขายทำกำไรทองคำดังกล่าว ก็มีส่วนช่วยหนุนการแข็งค่าขึ้นของเงินบาท

โดยสัปดาห์ที่ผ่านมา เงินบาทพลิกกลับมาแข็งค่าขึ้นช่วงท้ายสัปดาห์ หนุนโดยการปรับตัวขึ้นต่อเนื่องของราคาทองคำและการอ่อนค่าลงบ้างของเงินดอลลาร์

สำหรับ แนวโน้มของค่าเงินบาท Krungthai GLOBAL MARKETS มองว่า แม้เงินบาทจะพลิกกลับมาแข็งค่าในช่วงท้ายสัปดาห์ก่อน ทว่าเงินบาทก็อาจติดอยู่ในโซนแนวรับ 34.50 บาทต่อดอลลาร์ อย่างไรก็ดี ควรระวังความเสี่ยงเงินบาทพลิกอ่อนค่าเร็วและแรง หากรายงานข้อมูลเศรษฐกิจสหรัฐฯ ออกมาดีกว่าคาด

อนึ่ง แรงขายสินทรัพย์ไทยจากนักลงทุนต่างชาติอาจชะลอลงบ้าง ซึ่งอาจช่วยลดแรงกดดันฝั่งอ่อนค่า ส่วน โฟลว์ธุรกรรมทองคำยังคงส่งผลกระทบต่อค่าเงินบาทได้ ซึ่งต้องจับตาทิศทางราคาทองคำอย่างใกล้ชิด หลังล่าสุดราคาทองคำได้ปรับตัวขึ้นใกล้จุดสูงสุดใหม่ (All-time High) เปิดโอกาสให้ผู้เล่นในตลาดทยอยขายทำกำไรได้

ในส่วนเงินดอลลาร์นั้น มองว่า เงินดอลลาร์มีโอกาสกลับมาแข็งค่าขึ้น หากรายงานข้อมูลเศรษฐกิจสหรัฐฯ โดยเฉพาะยอดการจ้างงานนอกภาคเกษตรกรรมออกมาดีกว่าคาดและชี้ว่าเฟดอาจไม่รีบลดดอกเบี้ยได้เร็วและลึกอย่างที่ตลาดกำลังคาดการณ์อยู่

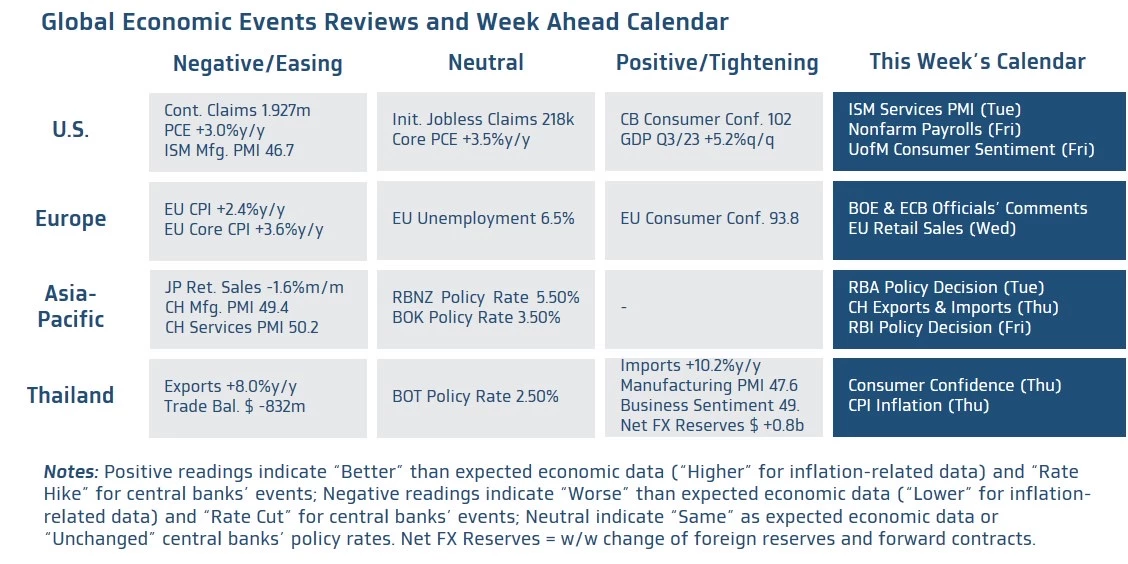

มุมมองเศรษฐกิจทั่วโลก ฝั่งสหรัฐฯ – ผู้เล่นในตลาดจะรอประเมินแนวโน้มดอกเบี้ยเฟด ผ่านรายงานข้อมูลเศรษฐกิจสำคัญสหรัฐฯ อย่าง ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการบริการ (ISM Services PMI) ในเดือนพฤศจิกายน รวมถึงรายงานข้อมูลตลาดแรงงานสหรัฐฯ ทั้ง ยอดการจ้างงานนอกภาคเกษตรกรรม (Nonfarm Payrolls) ยอดตำแหน่งงานเปิดรับ (Job Openings) รวมถึง ดัชนีความเชื่อมั่นผู้บริโภคโดยมหาวิทยาลัยมิชิแกน (U of Michigan Consumer Sentiment)

ทั้งนี้หากรายงานข้อมูลเศรษฐกิจสหรัฐฯ ออกมาดีกว่าคาด สะท้อนภาพเศรษฐกิจสหรัฐฯ ที่ยังคงแข็งแกร่งอยู่ ก็อาจทำให้ผู้เล่นในตลาดกลับมาประเมินว่า เฟดมีโอกาสคงอัตราดอกเบี้ยที่ระดับสูงได้นานขึ้น รวมถึงเพิ่มโอกาสที่เฟดจะเดินหน้าขึ้นดอกเบี้ย ซึ่งภาพดังกล่าวจะส่งผลให้ ทั้งเงินดอลลาร์และบอนด์ยีลด์ 10 ปี สหรัฐฯ มีโอกาสปรับตัวสูงขึ้น

โดยมองว่า ควรระวังความเสี่ยงดังกล่าว เนื่องจาก หากพิจารณาจาก CME FedWatch Tool จะเห็นได้ว่า ผู้เล่นในตลาดได้หวังว่า เฟดจะเริ่มลดดอกเบี้ยลงในการประชุมเดือนมีนาคม และอาจลดดอกเบี้ยลงได้ราว -125bps ในปีหน้า ซึ่งถือว่า เป็นมุมมองที่ยังไม่ได้สอดคล้องกับรายงานข้อมูลเศรษฐกิจสหรัฐฯ ล่าสุดมากนัก

สำหรับฝั่งยุโรป ตลาดจะรอประเมินแนวโน้มการดำเนินนโยบายการเงินของธนาคารกลางอังกฤษ (BOE) และธนาคารกลางยุโรป (ECB) ผ่านถ้อยแถลงของบรรดาเจ้าหน้าที่ BOE และ ECB โดยล่าสุดผู้เล่นในตลาดส่วนใหญ่ต่างมองว่า ทั้ง BOE และ ECB มีโอกาสลดดอกเบี้ยลงในปีหน้าไม่น้อยกว่า -75bps หลังรายงานอัตราเงินเฟ้อล่าสุดชะลอตัวลงชัดเจน นอกจากนี้ หากรายงานยอดค้าปลีก (Retail Sales) ในสัปดาห์นี้ หดตัวลงต่อเนื่อง ก็อาจยิ่งย้ำมุมมองดังกล่าวของผู้เล่นในตลาด และอาจส่งผลกดดันให้สกุลเงินฝั่งยุโรป โดยเฉพาะเงินยูโร (EUR) อ่อนค่าลงได้บ้าง

ด้านฝั่งเอเชีย ตลาดประเมินว่า แนวโน้มการชะลอตัวลงของเศรษฐกิจและอัตราเงินเฟ้อ รวมถึงการที่ค่าเงินเริ่มมีเสถียรภาพและแข็งค่าขึ้นจะหนุนให้ทั้งธนาคารกลางออสเตรเลีย (RBA) และธนาคารกลางอินเดีย (RBI) คงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 4.35% และ 6.50% ตามลำดับ ส่วนในภาพเศรษฐกิจ ผู้เล่นในตลาดจะรอลุ้น รายงานยอดการค้าระหว่างประเทศของจีน (Exports & Imports) เพื่อประเมินแนวโน้มการฟื้นตัวของเศรษฐกิจจีน

ส่วนฝั่งไทยประเมินว่า ความไม่แน่นอนของมาตรการกระตุ้นเศรษฐกิจ Digital Wallet อาจทำให้ดัชนีความเชื่อมั่นผู้บริโภค (Consumer Confidence) เดือนพฤศจิกายน ย่อลงเล็กน้อยสู่ระดับ 60 จุด ทว่าโดยรวมดัชนีความเชื่อมั่นผู้บริโภคฟื้นตัวต่อเนื่อง สอดคล้องกับการบริโภคภาคเอกชนที่ยังคงขยายตัวได้ดี และเป็นอีกปัจจัยที่ช่วยทำให้อัตราเงินเฟ้อพื้นฐาน (Core CPI) เดือนพฤศจิกายน ทรงตัวใกล้ระดับ 0.60%

ทว่า มาตรการช่วยเหลือค่าครองชีพ รวมถึงการย่อตัวลงของราคาพลังงาน และระดับฐานราคาสินค้าและบริการที่สูงในปีก่อนหน้า จะกดดันให้ อัตราเงินเฟ้อทั่วไป (CPI) ยังคงอยู่ที่ระดับ -0.30% อย่างไรก็ดี มองว่า อัตราเงินเฟ้อที่ติดลบดังกล่าวจะไม่ส่งผลกระทบต่อการปรับนโยบายการเงินของธนาคารแห่งประเทศไทย (ธปท.) ในระยะสั้น เนื่องจากอัตราเงินเฟ้อก็มีแนวโน้มทยอยปรับตัวสูงขึ้นและอยู่ในกรอบเป้าหมายของ ธปท. ทำให้ภายใต้การดำเนินนโยบายการเงินแบบ Outlook Dependent ธปท. อาจคงอัตราดอกเบี้ยที่ระดับ 2.50% ไปจนถึงปี 2025

Tuyên bố từ chối trách nhiệm: Bản quyền của bài viết này thuộc về tác giả gốc. Việc đăng lại bài viết này chỉ nhằm mục đích truyền tải thông tin và không cấu thành bất kỳ lời khuyên đầu tư nào. Nếu có bất kỳ hành vi vi phạm nào, vui lòng liên hệ với chúng tôi ngay lập tức. Chúng tôi sẽ sửa đổi hoặc xóa bài viết. Cảm ơn bạn.