ผ่าเกม "อสังหาฯ" ฝ่ามรสุม "ดอกเบี้ยบาน-ค่าแรง-ต้นทุนพุ่ง" ใครรอด ?

กลุ่มพัฒนาอสังหาริมทรัพย์ปาดหเงื่อกันทันทีที่คณะกรรมการนโยบายการเงิน(กนง.)ประกาศขึ้นดอกเบี้ย อีก 0.25% จาก 2.25% เป็น 2.50% ต่อปี เมื่อวันที่ 27 กันยายน 2566 ที่ผ่านมา และแน่นอนว่า ธนาคารพาณิชย์ไทยต่างทยอยปรับขึ้นดอกเบี้ยเช่นกัน แม้เรื่องนี้เป็นเรื่องที่คาดการณ์ไว้ล่วงหน้าแต่ถึงกระนั้นหลายฝ่ายก็ค่อนข้างกังวล ด้วยเหตุที่ว่าเศรษฐกิจยังไม่สดใส ต้นทุนสินค้า ค่าก่อสร้างเพิ่มขึ้น หนี้ครัวเรือนพุ่งสูง

อีกทั้ง สถาบันการเงินเข้มงวดการปล่อยกู้ เมื่อรายจ่ายเพิ่มสวนทางรายรับ ฉุดรั้งการตัดสินใจกู้เงินซื้อบ้านหรือคอนโดในช่วงดอกเบี้ยไต่ระดับสูง สถาบันการเงินเข้มงวดการปล่อยกู้ ต่างกดดันบรรยากาศอสังหาไทยฟื้นได้ยาก ถ้าไม่มีแรงดึงดูดมากพอ

ที่ผ่านมาสิ่งที่ผู้พัฒนาอสังหาฯเห็นตรงกัน นั่นก็คือ ความหวังมาตรการกระตุ้นอสังหาฯจากภาครัฐ ทั้ง ขยายเวลาการลดค่าโอนและจดจำนองเหลือร้อยละ 0.01 ที่จะสิ้นสุดในวันที่ 31 ธันวาคม 2566 ออกไปอีก พร้อมกับขยายเพดานราคาจากไม่เกิน 3 ล้านบาท เป็นไม่เกิน 5 ล้านบาท หรือทุกระดับราคาถ้าเป็นไปได้

อีกทั้ง การผ่อนเกณฑ์ LTV หรือยกเลิกตามความเหมาะสม รวมถึงลดภาษีที่ดินและสิ่งปลูกสร้างร้อยละ 90 หรือเก็บเป็นขั้นบันได เช่น ปี 2567 เก็บร้อยละ 25 ส่วนปี 2568 เก็บร้อยละ 50 เป็นต้น แต่จนถึงวันนี้ดูเหมือนความหวังยังคงริบหรี่ ไร้เสียงตอบรับใดๆ

นายเชษฐวัฒก์ ทรงประเสริฐ นักวิเคราะห์ ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ เปิดเผยว่า สถานการณ์อสังหาริมทรัพย์ไทยในปี 66-67 ที่มีการเปลี่ยนแปลงอัตราดอกเบี้ยที่ส่งผลกระทบต่อทั้งผู้ประกอบการและผู้บริโภค อสังหาไทยจึงฟื้นตัวแบบค่อยเป็นค่อยไป เนื่องจากอัตราการเติบโตทางเศรษฐกิจยังเติบโตต่ำ ด้วยภาวะหนี้ครัวเรือน อัตราดอกเบี้ยที่เป็นตัวฉุดทำให้ค่าครองชีพสูงขึ้น ขณะที่ต้นทุนวัสดุก่อสร้าง ราคาที่ดิน ค่าแรงที่เพิ่มขึ้นทำให้ต้นทุนอสังหาฯสูงขึ้น ราคาขายก็เพิ่มขึ้น แต่ผู้บริโภคยังมีภาระและรายได้ที่สวนทาง

ซึ่งความต้องการที่อยู่อาศัยในปีนี้ยังไม่ฟื้นตัวชัดเจน ภาพรวมเติบโตราว 3% ยอดขายคอนโดดีกว่าแนวราบ ส่วนทาวน์เฮาส์มือ 2 ถือว่าขายดีเพราะราคาจับต้องได้ ส่วนหน่วยโอนกรรมสิทธิ์ที่อยู่อาศัยปีนี้ยังทรงตัว ทั้งในกรุงเทพฯ -ปริมณฑล รวมถึงต่างจังหวัด ขณะที่ความหวังจีนจะเข้ามาซื้ออสังหา หลังจากมีมาตรการฟรีวีซ่านั้นก็อาจจะไม่ถึงกับเร่งการตัดสินใจซื้อมากนัก แต่อาจจะมีชาวต่างชาติประเทศอื่นที่สนใจเข้ามาซื้ออสังหาฯ ในเมืองท่องเที่ยว อย่าง ภูเก็ต, เชียงใหม่ เป็นต้น

สิ่งที่ต้องติดตาม คือ มาตรการกระตุ้นตลาดอสังหาฯ ทั้ง การลดค่าธรรมเนียมการโอนกรรมสิทธิ์ที่จะกระตุ้นให้เกิดการโอนมากขึ้นในพื้นที่กรุงเทพ , ผังเมืองใหม่ที่จะส่งผลต่อการขยายพื้นที่พัฒนาโครงการที่อยู่อาศัยบริเวณรถไฟฟ้าในสายใหม่ๆ โดยเฉพาะฝั่งตะวันตกของกรุงเทพฯอาจจะช่วยกระตุ้นตลาดกลับมาคึกคักได้

ขึ้นค่าแรงกระทบอสังหาฯแค่ไหน?

ฝ่ายวิจัย บล.เอเซีย พลัส ระบุในบทวิเคราะห์ว่า แนวโน้มการปรับขึ้นค่าแรงขั้นต่ำจากเฉลี่ย 353 บาท เป็น 400 บาท หรือเพิ่มขึ้น 13% ย่อมส่งผลเชิงลบต่อต้นทุนการพัฒนาโครงการของผู้ประกอบการที่อยู่อาศัยทุกราย หากพิจารณาโครงสร้างต้นทุนสัดส่วนหลัก 30-40% มาจากต้นทุนที่ดิน ตามด้วยต้นทุนก่อสร้างและแรงงาน 40-50% ที่เหลือเป็นงานโครงสร้างและอื่นๆ ภายใต้การปรับขึ้นค่าแรงขั้นต่ำ และปัจจัยอื่นไม่มีการเปลี่ยนแปลงหากอิงจากข้อมูลของผู้ประกอบการบางรายประเมินต้นทุนการพัฒนาจะเพิ่มขึ้น 5-10% ย่อมกระทบต่อประสิทธิภาพทำกำไร

แต่เชื่อว่าผู้ประกอบการจะสามารถจัดการกับการเปลี่ยนแปลงดังกล่าวได้ ผ่านการส่งผ่านไปยังราคาขายตามต้นทุนใหม่ ซึ่งหมายถึงราคาขายอาจต้องปรับขึ้นเฉลี่ย บวกหรือลบ 5% เพื่อรักษามาร์จิ้นไว้ รวมถึงบริหารจัดการต้นทุนอื่น เช่น ใช้ประโยชน์จากระบบ Precast ในการก่อสร้างมากขึ้นเพื่อลดแรงงานคน, ปรับรูปแบบสินค้า เปลี่ยนวัสดุ ลดขนาดบ้าน ฯลฯ เพื่อไม่ให้กระทบต่อมาร์จิ้นอย่างมีนัยฯ

จากการศึกษาข้อมูลเรื่องประสิทธิภาพทำกำไรตลอดช่วงกว่า 10 ปีที่ผ่านมา (ปี 2551-2565) พบว่า ผู้ประกอบการยังสามารถรักษา Gross Margin ในกรอบ 33-35% และ Norm Profit กรอบ 13-15% แม้เผชิญกับวัฏจักรเรื่องต้นทุนก่อสร้างและแรงงานที่ปรับขึ้นก็ตาม ยกเว้นปี 2563 ที่ได้รับผลกระทบจากโควิด และส่วนใหญ่เน้นขายสต๊อกพร้อมลดราคา ทำให้ GP ปีดังกล่าวลงมาอยู่ที่ 31% และ Norm Profit อยู่ที่ 12.5% ก่อนเห็นการฟื้นตัวขึ้นในปีถัดไป

ยอดพรีเซล Q3 วูบทุกมิติ

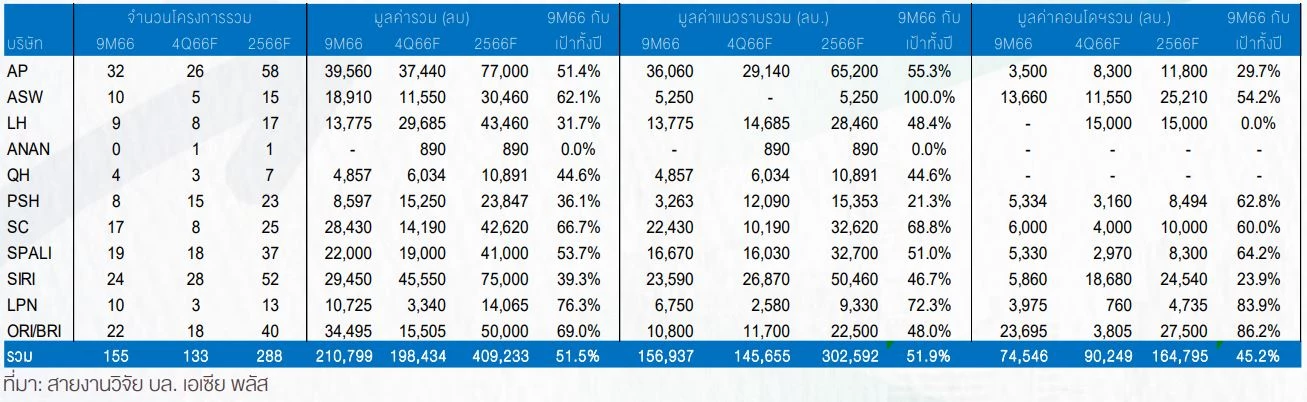

จากข้อมูลของผู้พัฒนาอสังหาฯรายกลางถึงรายใหญ่ในตลาดฯ รวม 12 บริษัท คาดยอดขาย (Presale) งวดไตรมาส 3/66 เท่ากับ 7.11 หมื่นล้านบาท ลดลง 10% จากช่วงเดียวกันของปีก่อน(yoy) และ 2% จากไตรมาสก่อนหน้า(qoq) ถือเป็นตัวเลขที่ไม่สดใสนักในมุมมองของฝ่ายวิจัย เหตุจากการเปิดโครงการใหม่รวม 64 โครงการ มูลค่า 8.66 หมื่นล้านบาท (แบ่งเป็นแนวราบ 7.1 หมื่นล้านบาท และคอนโดฯ 1.57 หมื่นล้านบาท) น้อยกว่าแผนเดิมที่เคยให้ได้หลังประกาศงบไตรมาส 2/66 ที่คาดเปิดรวม 76 โครงการ มูลค่า 9.9 หมื่นล้านบาท

หลักๆมาจาก SIRI เปิดน้อยกว่าเดิมไป 8 โครงการ คิดเป็นมูลค่า 1.4 หมื่นล้านบาท เกิดจากหลายสาเหตุ ไม่ว่าจะเป็นทั้งเรื่องความพร้อมของตัวโครงการ, ความล่าช้าของใบอนุญาตต่าง ๆ ตลอดจนการเปลี่ยนแปลงของแผนการทำตลาด ฯลฯ

นอกจากนี้ ความไม่แน่นอนทางการเมือง การจัดตั้งรัฐบาลใหม่ที่ล่าช้า ทำให้การเปิดโครงการใหม่เกิดขึ้นเดือน ก.ย. เป็นส่วนใหญ่ โดยรวมการเปิดโครงการใหม่ในไตรมาส 3/66 มีมูลค่าใกล้เคียงงวดไตรมาส 2/66 ที่ 8.64 หมื่นล้านบาท และเพิ่มขึ้น 6.6% จาก 8.12 หมื่นล้านบาทในไตรมาส 3/65 นอกจากโครงการใหม่ที่เปิดไม่มาก และส่วนใหญ่เปิดปลายไตรมาสแล้ว ปัจจัยเรื่องเงินเฟ้อ และการขึ้นของอัตราดอกเบี้ย ตลอดจนเศรษฐกิจไทยที่ยังไม่ฟื้นตัวเต็มที่ส่งผลให้เกิดการชะลอการตัดสินใจซื้อที่อยู่อาศัย โดยผู้ซื้อบางส่วนรอดูสถานการณ์ทั้งการเมืองและนโยบายทางเศรษฐกิจที่ชัดเจนขึ้น

ส่วน ปัญหาหนี้ครัวเรือน ส่งผลให้กลุ่มผู้ซื้อระดับกลาง-ล่าง ต้องเผชิญกับยอดยกเลิกและถูกปฏิเสธสินเชื่อในระดับสูง (แต่กลุ่มผู้ซื้อบ้านระดับบนยังไม่ได้รับผลกระทบ เห็นได้จากหลายโครงการระดับบนคงมียอดขายในเกณฑ์ดี) เป็นเหตุให้ยอดขายกลุ่มแนวราบในไตรมาส 3/66 คาดที่ 3.8 หมื่นล้านบาท (สัดส่วน 53% ของยอดขายรวม) ลดลง 20% yoy (ใกล้เคียงงวดก่อน)

ขณะที่ กลุ่มคอนโดฯ มียอดขาย 3.3 หมื่นล้านบาท (สัดส่วน 47%) เพิ่มขึ้น 5% yoy แต่ลดลง 4% qoq (จากเปิดคอนโดฯใหม่ลดลง) หากพิจารณา Presale รายบริษัท พบว่ามีการเปลี่ยนแปลงแตกต่างกันดังต่อไปนี้

ยอดขายเพิ่ม YoY และ QoQ

ORI (รวม BRI) มียอดขาย 1.247 หมื่นล้านบาท สูงสุดรายไตรมาสของบริษัท และสูงสุดในกลุ่มฯ สำหรับไตรมาส 3/66 โดยเพิ่มขึ้น 7.3% yoy และ 0.1%qoq นอกจากเปิดโครงการใหม่มากขึ้นหนุนทั้งแนวราบและคอนโดฯ ยังได้รับแรงสนับสนุนจากการขายห้องชุดใน 3 โครงการพร้อมอยู่ให้กับ REALX มูลค่าสุทธิ 2.2 พันล้านบาท

SC เป็นอีกหนึ่งบริษัทที่มียอดขายทำจุดสูงสุดใหม่รายไตรมาส 8.43 พันล้านบาท สูงขึ้น 63.4% yoy และ 15% qoq หนุนจากยอดขายคอนโดที่มีการขายต่อเนื่องของคอนโดฯใหม่ที่เปิดตัวปลายไตรมาส 2/66 อย่าง COBE รัชดา-เทียมร่วมมิตร

QH ยอดขาย 2.47 พันล้านบาท เพิ่มขึ้น 5% yoy และ 32% qoq จากยอดขายกลุ่มแนวราบ โดยเฉพาะบ้านระดับบนที่เปิดใหม่ได้รับตอบรับทีดี

PSH มียอดขาย 5.12 พันล้านบาท เพิ่มขึ้นสูง 79% จากไตรมาส 3/65 ที่มีฐานต่ำ เพราะมียอดยกเลิกจองคอนโดฯ หลังยกเลิกพัฒนาโครงการ และสูงขึ้น 10% qoq จากยอดขายคอนโดฯ เพิ่มขึ้นจากเปิดโครงการใหม่

ANAN ยอดขาย 5.15 พันล้านบาท ขยายตัว 25.6% yoy และ 16.8% qoq จากการทำตลาดเป็นหลัก เนื่องจากไม่มีเปิดโครงการใหม่

ยอดขายลด YoY และ QoQ

AP ลดลง 2% yoy และ 7.6% qoq อยู่ที่ 1.16 หมื่นล้านบาท เหตุจากคอนโดฯ เป็นหลัก เนื่องจากไม่มีเปิดโครงการใหม่ เทียบกับงวดปีก่อน และงวดก่อนที่เปิดไตรมาสละ 1 โครงการ ขณะที่แนวราบมียอดขายทรงตัว

SPALI มียอดขาย 6.22 พันล้านบาท ลดลง 8.5% yoy และ 25% qoq จากทั้งกลุ่มแนวราบ และคอนโดฯ

SIRI ยอดขาย 7.57 พันล้านบาท หดตัว 50.6% yoy และ 24.5% qoq เหตุเพราะเปิดโครงการใหม่ลดลง, โครงการใหม่เปิดปลายไตรมาส และโครงการแนวราบที่เปิดส่วนใหญ่อยู่ในกลุ่ม Medium และ Affordable ซึ่งมียอดจองไม่สูงนัก ขณะที่โครงการบ้านเดี่ยวระดับบนเปิด 1 โครงการ คือ เศรษฐสิริ วงแหวน-จตุโชติ มูลค่า 1.3 พันล้านบาท (ขาย 30%)

LPN มียอดขาย 2.58 พันล้านบาท ลดลงแรง 43.5% จากไตรมาส 3/65 ซึ่งมีการขายออฟฟิศ-คอนโดฯ ยกตึกมูลค่า 2.6 พันล้านบาท หากเทียบกับไตรมาส 2/66 ยอดขายลดลง 1.5% qoq

ASW ยอดขาย 3.86 พันล้านบาท ลดลง 25% yoy และ 13% qoq จากกลุ่มคอนโดฯ เป็นหลัก

ยอดขายฟื้น QoQ ลด YoY

LH คาดยอดขาย 5.6 พันล้านบาท ลดลง 39% จากงวดปีก่อน เหตุจากความต่างของเปิดโครงการใหม่ โดยในไตรมาส 3/65 เปิดมูลค่ารวม 1.43 หมื่นล้านบาท เทียบกับ 6.28 พันล้านบาทในไตรมาส 3/66 ขณะที่ยอดขายไตรมาส 3/66 ฟื้นตัวแรง 40% จากฐานต่ำงวดก่อน รวมถึงได้รับตอบรับที่ดีของโครงการใหม่ เช่น VIVE กรุงเทพกรีฑา มูลค่า 2 พันล้านบาท (ขาย 60%)

จากยอด Presale ไตรมาส 3/66 ข้างต้น ทำให้งวด 9 เดือนปี66 คาด LH มียอดขายสะสม 2.11 แสนล้านบาท ลดลง 1.9% yoy คิดเป็นสัดส่วน 64% ของเป้าหมายบริษัททั้งปี 66 ที่ 3.3 แสนล้านบาท และ 70% ของประมาณการฝ่ายวิจัยที่ 3 แสนล้านบาท ภายใต้แผนเปิดโครงการใหม่งวด 9 เดือนปีนี้ รวม 155 โครงการ มูลค่า 2.1 แสนล้านบาท

หากอิงตามแผนทั้งปีนี้จะเห็นว่างวดไตรมาส 4/66 เตรียมเปิดโครงการใหม่สุดของปี เบื้องต้นจำนวน 133 โครงการ มูลค่า 1.98 แสนล้านบาท (สัดส่วน 49% ของมูลค่าเปิดโครงการใหม่ทั้งปี) คงต้องติดตามว่าจะสามารถเปิดได้ครบทั้งหมด หรืออาจมีบางส่วนเลื่อนเปิดไปเป็นปี67 ซึ่งจะได้รับข้อมูลชัดเจนอีกครั้งหลังประกาศงบไตรมาส 3/66

แต่เชื่อว่าภายใต้สถานการณ์การเมืองภายใต้รัฐบาลใหม่ที่มีความชัดเจนมากขึ้น โดยเฉพาะเรื่องนโยบายกระตุ้นเศรษฐกิจ และภาคท่องเที่ยวจะสร้างความเชื่อมั่นต่อภาคเศรษฐกิจ นำไปสู่การเปิดโครงการใหม่ที่มีมากขึ้น และสร้างยอดขายเพิ่มขึ้นชัดเจนในไตรมาส 4/66 หนุนให้ยอด Presale ปีนี้ยังมีโอกาสใกล้เคียงกับเป้าหมายฝ่ายวิจัยข้างต้น

4 อสังหาฯยอด 9เดือนเด่น

หากพิจารณายอดขายงวด 9เดือนปี66 พบว่า ORI, ANAN, ASW และ LPN มีผลงานดีกว่ากลุ่มฯ โดยมีสัดส่วนยอดขายเกิน 75% เทียบกับเป้าทั้งปีฝ่ายวิจัย ขณะที่ QH และ SC อยู่ในเกณฑ์ปานกลาง ส่วน AP, PSH, SPALI, LH และ SIRI ยังมีสัดส่วนยอดขายต่ำกว่า 70% แม้เริ่มเปิด Downside ต่อเป้าทั้งปี แต่ยังมีโอกาสเร่งตัวขึ้นตามแผนเปิดโครงการใหม่จำนวนมากในไตรมาส 4/66

อย่างไรก็ดีพอสังเกตุได้ว่ากลุ่มบริษัทที่มีสัดส่วนยอดขายดีกว่ากลุ่มฯจะมีพอร์ตคอนโดฯ เป็นหลัก สะท้อนถึงตลาดคอนโดฯมีดีมานด์ฟื้นตัวขึ้น (แต่ยังเท่ากับก่อนโควิด) ต่างจากแนวราบที่แผ่วลงเมื่อเทียบกับช่วงตอนเกิดโควิด โดยเฉพาะกลุ่มกลาง-ล่าง ที่มีปัญหาในเรื่องกำลังซื้อและหนี้ครัวเรือน

ขณะที่กลุ่มบน แม้ยังมีดีมานด์ แต่ด้วยขนาดตลาดไม่ได้ใหญ่เท่ากลุ่มกลาง-ล่าง จึงไม่สามารถช่วยผลักดันตลาดแนวราบโดยรวมได้

ชู 3 หุ้นดี-ปันผลเด่น

แม้ภาพรวมกลุ่มพัฒนาที่อยู่อาศัย จะยังมีแรงกดดันจากปัจจัยแวดล้อมทางเศรษฐกิจมหภาค, ทิศทางดอกเบี้ยที่ยังไม่หยุดขึ้น กระทบต่อกำลังซื้อที่อยู่อาศัยเห็นได้จากสัญญาณยอดขายในไตรมาส 3/66 ที่ไม่ดีมากนัก แต่ด้วยผลประกอบการไตรมาส 3/66 คาดยังพอเติบโต QoQ ก่อนเร่งตัวขึ้นในไตรมาส 4/66 ซึ่งปกติเป็นไตรมาสดีสุดของปี 2566 หนุนจากเปิดโครงการแนวราบใหม่ที่มีจำนวนมากตั้งแต่ปลายไตรมาส 3-4/66 และการส่งมอบคอนโดฯใหม่

นอกจากนี้ Valuation หุ้นที่มี PER ซื้อขายไม่แพง และดึงดูดด้วยเงินปันผลอย่างน้อย 6% ต่อปีจะเป็นปัจจัยในการขับเคลื่อนราคาหุ้นคงแนะนำลงทุนเท่าตลาดสำหรับกลุ่มฯ เลือกหุ้นเด่นที่มีพื้นฐานแข็งแรง มีสินค้ากระจายตัวทั้งแนวราบและคอนโดฯ รวมถึงพอร์ตลูกค้าระดับกลาง-บน เป็นหลัก รวมถึงปันผลจูงใจ ดังนี้คือ

หุ้น AP ราคาเหมาะสม 16 บาท จากกำไรปกติในไตรมาส 3/66 คาดดีขึ้นทั้ง YoY และ QoQ ขับเคลื่อนจาก Backlog แนวราบ และส่งมอบ 2 คอนโดฯ ใหม่ ขณะที่กำไรปกติปีนี้จะทำ New High ต่อเนื่อง และมี Downside จำกัด (กำไรในครึ่งแรกปี66 คิดเป็น 50% ของเป้าทั้งปี 66) ราคาหุ้นมี PER ซื้อขายต่ำกว่า 6 เท่า พร้อมคาดปันผล 6% ต่อปี (ปีละครั้ง)

หุ้น SC ราคาเหมาะสม 5.30 บาท ทิศทางกำไรรายไตรมาสที่เป็นขาขึ้นในไตรมาส 3-4/66 ขณะที่ยอดขายจะโดดเด่นต่อในไตรมาส 4/66 จากเปิดโครงการใหม่ทั้งแนวราบ และคอนโดฯ ด้านราคาหุ้นถูก PER ซื้อขาย 6 เท่า และปันผลสูงกว่า 6% (จ่ายปีละ 2 ครั้ง)

หุ้น LH ราคาเหมาะสม 10.10 บาท จะโดดเด่นสุดในไตรมาส 4/66 ทั้ง การเปิดโครงการใหม่จำนวนมาก ไฮไลท์สำคัญ คือ คอนโดฯ ใหม่ วันเวลา ณ เจ้าพระยา มูลค่า 1.5 หมื่นล้านบาท ปัจจุบันมียอดจองกว่า 1 พันล้านบาท เตรียมเปิดเป็นทางการปลาย ต.ค.นี้ คาดหนุนต่อยอดขายและยอดโอนฯสูงสุดของปี เช่นเดียวกับกำไรที่มีแรงขับเคลื่อนจากแผนขายโรงแรม 2 แห่งเข้ากอง LHHOTEL มูลค่า 9.8 พันล้านบาท คาดรับรู้กำไรไม่ต่ำกว่า 2 พันล้านบาท นำไปสู่ปันผลราว 7% ต่อปี

SC-AP ยิลด์สวย

ฝ่ายวิเคราะห์ บล.ฟินันเซีย ไซรัส ระบุว่า "SC" คาดกำไรปกติไตรมาส 3/66 ที่ 550-600 ล้านบาท ขยายตัว q-q จากไตรมาส 2/66 ที่ 497 ล้านบาท แต่อ่อนลง y-y เทียบกับไตรมาส 3/65 ที่ 653 ล้านบาท จาก SG&A เพิ่มขึ้นจากการขยายธุรกิจอื่น และดอกเบี้ยจ่ายสูงขึ้นยอด ยอดโอนไตรมาส 3/66 คาดดีขึ้นเล็กน้อยทั้ง q-q และ y-y ระดับ low single-digit หลักๆจากการทยอยรับรู้ Backlog ที่ยกมาจากไตรมาส 2/66 ขณที่ยอด Presales เพิ่มขึ้น 15% q-q และเพิ่มขึ้น 63% y-y จากความสำเร็จของคอนโดใหม่ในไตรมาส 2/66 และอุปสงค์ลูกค้าต่างชาติที่เร่งขึ้น แม้ตลาดแนวราบมีแนวโน้มชะลอลง แต่กลุ่ม High End ซึ่งบริษัทถนัดยังมีอุปสงค์ที่แข็งแรง รวมถึงการเปิดตัวคอนโดมากขึ้นตั้งแต่ช่วงครึ่งหลังปี66 คาดช่วยให้ SC ประคองตัวได้ คงประมาณการและคาดปันผลงวดครึ่งปีหลังนี้ Yield 4.3% ราคาเป้าหมาย 5 บาท ยังแนะนำ “ซื้อ”

"AP" คาดกำไรในไตรมาส 3/66 ที่ 1.6 พันล้านบาท เพิ่มขึ้น 3% q-q และเพิ่มขึ้น 12% y-y แม้ยอด Presales ที่ 1.2 หมื่นล้านบาท ลดลง 8% q-q และ ลดลง 2% y-y ส่วนมากมาจากยอดคอนโดที่ชะลอตัวเพราะไม่มีคอนโดเปิดตัวใหม่ อย่างไรก็ดี หากพิจารณาความคืบหน้าการขายคอนโดในมือพบว่ามีโมเมนตัมเชิงบวกของการฟื้นตัวจาก Demand ต่างชาติอย่างจีนและไต้หวัน ขณะที่ภาพตลาดแนวราบที่มีแนวโน้มชะลอตัวมากกว่าคาดในช่วงครึ่งหลังของปีนี้อาจกดดันยอด Presales แนวราบปีนี้ต่ำกว่าเป้า แต่จะบรรเทาด้วยยอด Presales คอนโดที่มีโอกาสทำได้ดีกว่าเป้า ทำให้เรามองเป้า Presales ปีนี้จะมี Downside ราว 10% แต่ยังเห็นการเติบโตราว 5% y-y Dividend Yield 6% คงประมาณการและราคาเหมาะสมที่ 14 บาท ยังแนะนำ “ซื้อ”

ORI พรีเซล Q3 โต

ฝ่ายวิเคราะห์ บล.ฟิลลิป(ประเทศไทย) ระบุว่า หุ้น ORI คาด Presale ไตรมาส 3/66 ทำได้ 12,475 ล้านบาท เพิ่มขึ้น 7.3%y-y และ เพิ่มขึ้น 0.1% q-q โดยแนวสูงลดลง q-q เพิ่มขึ้น y-y คอนโดที่เปิดตัวในช่วงไตรมาส 3/66 ยังได้รับการตอบรับที่ดี มี Take up rate ราว 40% ,ได้แนวราบอย่าง BRI ที่เติบโตทั้ง q-q และ y-y เป็นตัวผลักดัน โดยคาดกำไรในไตรมาส 3/66 เบี้องต้นเติบโตทั้ง q-q และ y-y จากโครงการ Park origin chula-samyan ที่จะโอนเข้ามาเป็นหลักในไตรมาสนี้อีกกว่า 1-2 พันล้านบาท และยังจะมีรายได้โอน Real X token ที่เข้ามาอีกราว 2.4 พันล้านบาท ราคาพื้นฐาน 12.90 บาท คงคำแนะนำ "ซื้อ"

ORI พรีเซลยืนทรงสูง

ฝ่ายวิเคราะห์ บล.ไอร่า(ประเทศไทย) ระบุเช่นกันว่า "ORI" แจ้งยอด Presale ไตรมาส 3/66 ที่ 12,475 ล้านบาท (Flat qoq, +7%yoy) ทรงตัวในระดับ new high ต่อเนื่อง โดยสัดส่วนดังกล่าวสนับสนุนจากคอนโดเป็นหลักราว 75% ส่วนที่เหลือเป็นแนวราบ นอกจากนี้ยอดดังกล่าวแบ่งออกเป็นสินค้าพร้อมอยู่(RTM) 57% และโครงการสร้างใหม่ 43% ผลจากการเปิด 7 โครงการใหม่ มูลค่า 13,100 ล้านบาท (คอนโด 56 : แนวราบ 44) โดยคาดว่าแนวราบบางส่วนจะสามารถทยอยโอนได้ระหว่างปี ขณะที่ยอดพรีเซล 9 เดือนปี66 ที่ 36,940 ล้านบาท เพิ่มขึ้น 26% yoy คิดเป็น 82% ของเป้าทั้งปีที่ 45 พันล้านบาท เพิ่มขึ้น 10 yoy ทำให้แนวโน้มการขายในปีนี้จะทำได้ดีกว่าเป้า

โดยคาดไตรมาส 3/66 มีโอกาสรับรู้ Big lot โครงการแนวสูง 3 โครงการ มูลค่าราว 2.4 พันล้านบาท(ก่อนภาษี) จากการขายสินทรัพย์ในรูปแบบโทเคนดิจิทัลเพื่อการลงทุนในบริษัท RealX ที่เปิดให้ซื้อขายในกระดาน TDX และ Bitkub เมื่อ 25 ก.ย.66 ที่ผ่านมา พร้อมกันนี้คาดการโอนจะมาจาก Backlog เป็นหลัก ทั้งจากส่วนของบริษัทฯ และส่วนของ JV ซึ่งหลักๆมาจากการโอนโครงการคอนโดขนาดใหญ่ต่อเนื่อง อาทิ Park Origin Chula-Samyan, The Origin สุขุมวิท-สายลวด(JV) พร้อมการโอนโครงการใหม่ SOHO Ratchada และโครงการแนวราบใหม่ราว 3-4 โครงการ คาด GPM มีแนวโน้มปรับตัวดีขึ้นตามสัดส่วนการโอนคอนโดที่ทยอยโอนมากขึ้นในช่วงครึ่งหลังของปี66 คาดฟื้นตัวขึ้นที่ 33%

โดย ORI มี Backlog สูงเป็นอันดับต้นๆของอุตสาหกรรม คาดรอโอนไม่ต่ำกว่า 46.6 พันล้านบาท(ทยอยรับรู้ต่อเนื่อง 5 ปี) ในจำนวนนี้เป็นการรับรู้ในปี66 ราว 13.8 พันล้านบาท (46%Transfer) พร้อมคาดมีโอกาสรับรู้กำไรจากการจำหน่ายเงินลงทุนในบริษัทย่อย (JV) ในรูปแบบ JV Landlord ซึ่งเป็น Upside เพิ่มเติม รวมถึงปัจจัยบวกจากแผนการการนำ One Origin ซึ่งทำธุรกิจ Hospitality เข้าจดทะเบียน(IPO) ในไตรมาส 4/66

Bloomberg consensus คาดรายได้และกำไรสุทธิปี66 ที่ 15.72 พันล้านบาท เพิ่มขึ้น 14% และ 3.77 พันล้านบาท ตามลำดับ คงคำแนะนำ “ซื้อ” ราคาเป้าหมาย 13.60 บาท

ท้ายที่สุด ผู้พัฒนาอสังหาริมทรัพย์ที่มีสายป่านยาว กระแสเงินสดแข็งแกร่ง เงินทุนหนา พร้อมวิสัยทัศน์ของผู้บริหารที่เก่ง ย่อมนำพาบริษัทผ่านพ้นวิกฤติไปได้

ส่วนทางรอดของนักลงทุนทั้งหลาย นาทีนี้ก็คงต้องเลือกหุ้นอสังหาฯที่มีพื้นฐานแน่นๆ งบดีต่อเนื่อง มีฐานลูกค้าระดับกลางจนถึงระดับมหาเศรษฐี ที่สำคัญต้องปันผลสูง Yield มากกว่า 5%

อย่างไรก็ดี การลงทุนมีความเสี่ยง ขอให้ศึกษาข้อมูลให้ดีก่อนลงทุน

Tuyên bố từ chối trách nhiệm: Bản quyền của bài viết này thuộc về tác giả gốc. Việc đăng lại bài viết này chỉ nhằm mục đích truyền tải thông tin và không cấu thành bất kỳ lời khuyên đầu tư nào. Nếu có bất kỳ hành vi vi phạm nào, vui lòng liên hệ với chúng tôi ngay lập tức. Chúng tôi sẽ sửa đổi hoặc xóa bài viết. Cảm ơn bạn.