ศูนย์วิจัยกสิกรไทยเจาะ 3 ปัจจัยกดค่าเงินบาทอ่อนช่วงที่เหลือของปี

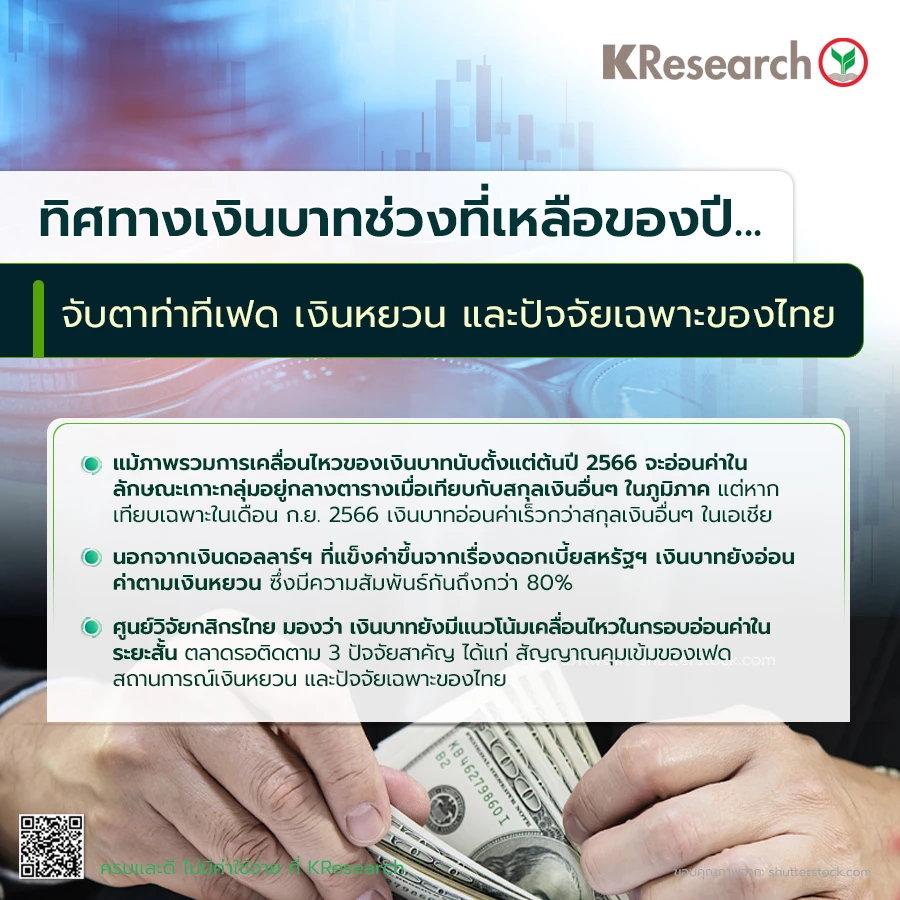

หากเทียบเฉพาะในเดือนก.ย. 2566 เงินบาทอ่อนค่าเร็วกว่าสกุลเงินอื่น ๆ ในเอเชีย โดยนอกจากผลของเงินดอลลาร์ฯ ที่แข็งค่าขึ้นจากเรื่องดอกเบี้ยสหรัฐฯ แล้ว เงินบาทยังอ่อนค่าตามเงินหยวน ซึ่งมีความสัมพันธ์กันถึงกว่า 80% เมื่อมองไปในช่วงที่เหลือของปี 2566 ตลาดรอจับตาท่าทีเฟด เงินหยวน และปัจจัยเฉพาะของไทย ซึ่งอาจยังคงกดดันให้เงินบาทอ่อนค่าลงในระยะสั้น

แม้ภาพรวมการเคลื่อนไหวของเงินบาทนับตั้งแต่ต้นปี 2566 จะอ่อนค่าในลักษณะเกาะกลุ่มอยู่กลางตารางเมื่อเทียบกับสกุลเงินอื่น ๆ ในภูมิภาค แต่หากเทียบเฉพาะการเคลื่อนไหวในเดือนก.ย. 2566 คงต้องยอมรับว่า อัตราการอ่อนค่าของเงินบาทค่อนข้างเร็วและมากกว่าค่าเงินหยวนและสกุลเงินอื่น ๆ ในเอเชีย

โดยทิศทางค่าเงินบาท ทยอยอ่อนค่าลงท่ามกลางความกังวลต่อแนวโน้มการฟื้นตัวของเศรษฐกิจไทย ภายหลังจากตัวเลขจีดีพีของไทยในไตรมาส 2/2566 ขยายตัวน้อยกว่าที่คาด รวมถึงมีปัจจัยกดดันเพิ่มเติมจากทิศทางเงินหยวน ซึ่งมีปัจจัยลบจากสัญญาณความอ่อนแอของเศรษฐกิจจีน ขณะที่เงินดอลลาร์ฯ มีแรงหนุนจากสัญญาณคุมเข้มนโยบายการเงินของธนาคารกลางสหรัฐฯ (เฟด) ซึ่งบ่งชี้ว่า วัฎจักรการปรับขึ้นอัตราดอกเบี้ยของสหรัฐฯ ยังคงไม่สิ้นสุดลง เพราะอัตราเงินเฟ้อยังคงอยู่สูงกว่าระดับเป้าหมายของเฟด

ทั้งนี้ เมื่อมองภาพออกไปในระยะข้างหน้า ศูนย์วิจัยกสิกรไทย ประเมินว่า คงต้องจับตา 3 ปัจจัยสำคัญ ได้แก่ ท่าทีเฟด และเงินดอลลาร์ฯ ค่าเงินหยวนและเศรษฐกิจจีน และปัจจัยเฉพาะของไทย ที่อาจมีผลต่อการเคลื่อนไหวของเงินบาทในช่วงที่เหลือของปี 2566

สำหรับปัจจัยแรก คาดว่า เฟดยังน่าจะส่งสัญญาณในเชิงคุมเข้ม ซึ่งอาจหนุนค่าเงินดอลลาร์ฯ และบอนด์ยีลด์ของสหรัฐฯ ให้ปรับสูงขึ้น ส่วนปัจจัยที่สอง ประเมินว่า เงินหยวนของจีนยังอาจเผชิญแรงกดดันด้านอ่อนค่า เนื่องจากแนวโน้มที่เปราะบางของเศรษฐกิจจีน ตลอดจนปัญหาในภาคอสังหาริมทรัพย์อาจไม่สามารถแก้ไขให้คลี่คลายลงได้ภายในระยะเวลาอันสั้น

โดยค่าสัมประสิทธิ์สหสัมพันธ์หรือ Correlation ระหว่างเงินบาทกับเงินหยวนอยู่ที่ 0.81 ดังนั้น การอ่อนค่าของเงินหยวนที่อาจเกิดขึ้นในระยะข้างหน้า ก็อาจกดดันให้เงินบาทอ่อนค่าลงตามในบางจังหวะด้วยเช่นกัน

และปัจจัยสุดท้าย เป็นปัจจัยเฉพาะของไทย ซึ่งก็คือสถานะดุลบัญชีเดินสะพัดและฐานะการคลัง ซึ่งเป็นปัจจัยพื้นฐานที่สำคัญของเศรษฐกิจไทยที่ตลาดรอติดตามอย่างใกล้ชิด โดยแนวโน้มการชะลอตัวของประเทศคู่ค้าและสถานการณ์ราคาน้ำมันในตลาดโลกที่ปรับสูงขึ้นอาจกดดันให้ฐานะดุลบัญชีเดินสะพัดของไทยอ่อนแอลง ขณะที่มาตรการภาครัฐที่เตรียมจะดำเนินการในระยะข้างหน้า ก็เป็นอีกปัจจัยที่ตลาดรอความชัดเจน เพราะจะมีผลต่อการประเมินสถานะทางการคลัง แนวทางและขนาดการก่อหนี้ รวมไปถึงภาระทางการคลังทั้งในและนอกงบประมาณที่อาจเกิดขึ้นในระยะ 6-12 เดือนข้างหน้า

ศูนย์วิจัยกสิกรไทย ประเมินว่า ทั้ง 3 ปัจจัยข้างต้น น่าจะเป็นเรื่องสำคัญที่มีผลกดดันการเคลื่อนไหวของค่าเงินบาท โดยเฉพาะอย่างยิ่งในจังหวะที่เฟดยังคงไม่จบรอบวัฏจักรการปรับขึ้นอัตราดอกเบี้ยนโยบายของสหรัฐฯ ดังนั้น มีความเป็นไปได้ที่เงินบาทจะยังคงโน้มไปในทิศทางที่อ่อนค่าในช่วง 1-2 เดือนข้างหน้า และอาจทดสอบระดับใกล้ๆ 36.40 บาทต่อดอลลาร์ฯ (คาดการณ์โดยธนาคารกสิกรไทย)

Tuyên bố từ chối trách nhiệm: Bản quyền của bài viết này thuộc về tác giả gốc. Việc đăng lại bài viết này chỉ nhằm mục đích truyền tải thông tin và không cấu thành bất kỳ lời khuyên đầu tư nào. Nếu có bất kỳ hành vi vi phạm nào, vui lòng liên hệ với chúng tôi ngay lập tức. Chúng tôi sẽ sửa đổi hoặc xóa bài viết. Cảm ơn bạn.