WHA ยืนหนึ่งหุ้นนิคมฯเข้าตา Big TECH ระดับโลก 5 โบรกผ่างบโค้ง 3/67 จังหวะซื้อ ?

ประเทศไทยเนื้อหอม!!

ดูเหมือนประเทศไทยจะกลายเป็นศูนย์กลาง Data Centers และโครงสร้างพื้นฐานด้าน AI ของบริษัทยักษ์ใหญ่ระดับโลก อย่าง Google , Amazon, Microsoft และล่าสุด Nvidia บริษัทผู้นำการออกแบบชิประดับโลก เตรียมที่จะเข้ามาลงทุนเช่นกัน แม้ยังต้องรอความชัดเจนด้านแผนธุรกิจอีกครั้ง ขณะที่สถานการณ์ทางการเมืองในประเทศยังคงถ่วงความเชื่อมั่นและสร้างความกังวลต่อทุกภาคส่วน

แต่ถึงกระนั้น ด้วยสตอรี่การย้ายฐานผลิตและเข้ามาลงทุนโครงการขนาดใหญ่ของบิ๊กเทคฯระดับโลกย่อมเป็นปัจจัยบวกไม่น้อย โดยหนึ่งในหุ้นที่หลายฝ่ายคาดว่าจะได้อานิสงส์ที่ดี หนีไม่พ้น "บริษัท ดับบลิวเอชเอ คอร์ปอเรชั่น จำกัด (มหาชน) หรือ WHA" ด้วยเป็นเจ้าแม่นิคมอุตสาหกรรมในประเทศไทย ที่มีธุรกิจครบรอบด้านสามารถเนรมิตได้ทุกความต้องการของลูกค้าระดับโลก

นายจรูญพันธ์ วัฒนวงศ์ หัวหน้าฝ่ายวิจัย บล.ลิเบอเรเตอร์ กล่าวกับ "โพสต์ทูเดย์" ว่า ราคาหุ้น WHA ปิดการซื้อขายเช้านี้(24 ตุลาคม 2567) อยู่ที่ 5.80 บาท เพิ่มขึ้น 0.15 บาท คิดเป็น +2.65% มูลค่าการซื้อขาย 294.70 ล้านบาท ราคาขึ้นสูงสุด 5.90 บาท ลดลงต่ำสุด 5.70 บาท

ซึ่งตอบรับข่าว ซีอีโอ ของ Nvidia จะมาเยือนประเทศไทยในเดือนธันวาคมนี้ ซึ่ง Nvidia เป็นคนทำ R&D พัฒนาเรื่องชิป แต่หากผลิตจริงจะจ้างโรงงานระดับโลกเป็นผู้ผลิต อย่างโรงงาน TSMC ประเทศไต้หวัน ดังนั้นการที่ Nvidia จะมาเมืองไทยและมองว่าไทยสามารถเป็นฮับเรื่องการพัฒนาอุตสาหกรรมดาต้าเซ็นเตอร์ และ AI ได้ นั่นบ่งชี้ได้ว่าบริษัทคู่ค้าของ Nvidia ควรต้องตามมาเช่นกัน ถือเป็นข่าวที่จุดประกายในวันนี้

ประกอบกับ บริษัทยักษ์ใหญ่ อย่าง Amazon จะลงทุน 1.9 แสนล้านบาทในปี 2037 ด้าน Google จะลงทุนดาต้าเซ็นเตอร์ 3.6 หมื่นล้านบาทภายในปี 2029 , Microsoft ยังไม่บอกตัวเลขแต่มาแน่นอน ส่วน Oracle ลงทุนราว 8 พันล้านบาท ด้วยข่าวดังกล่าวส่งผลบวกต่อหุ้นนิคมอุตสาหกรรมแข็งแกร่ง ซึ่ง WHA ปรับเป้าขายที่ดินขยับเป็น 2,500 ไร่เชื่อมโยงเรื่องราวได้ดี

นอกจากนี้ BOI รายงานยอดขอรับการส่งเสริมการลงทุนพุ่งสูงขึ้นต่อเนื่อง ยอด 9 เดือนปีนี้ทะลุไปถึง 7.2 แสนล้านบาท เพิ่มขึ้น 42% จำนวนโครงการพุ่ง 2,195 โครงการ เพิ่มขึ้น 46% โฟกัสหลักที่ธุรกิจอิเล็กทรอนิกส์ 1.8 แสนล้านบาท และดิจิทัล 9.4 หมื่นล้านบาท ซึ่งเชื่อมโยงภาพการลงทุนชัดเจน นั่นยิ่งทำให้ภาพหุ้นกลุ่มนิคมอุตสาหกรรม โดยเฉพาะ WHA ที่เป็นผู้นำกลุ่มฯโดดเด่นมาก

ทั้งนี้หุ้นนิคมอุตสาหกรรมหากเข้ารอบการปรับตัวเพิ่มขึ้น หุ้นนิคมฯจากสถิติหุ้นนิคมฯเทรด P/BV ที่ระดับ 3 - 3.5 เท่า วันนี้หุ้น WHA เทรด P/BV ที่ 2.5 เท่า นั่นหมายความว่าราคาหุ้นรอบนี้มีโอกาสทดสอบระดับ 6.40 บาท ดังนั้นนักลงทุนที่ถือหุ้น WHA ต้องอดทนรวยอย่าเพิ่งรีบขาย เพียงแต่ขออย่างเดียวเรื่องการเมืองอย่าเพิ่งสะดุดเท่านั้น

"WHA ถือเป็นหุ้นที่ไม่แพง ราคามีโอกาสปรับตัวเพิ่มขึ้น ดังนั้นอยากให้นักลงทุนถืออดทนรวย"

นายวิจิตร อารยะพิศิษฐ นักวิเคราะห์การลงทุนปัจจัยพื้นฐาน บล.ลิเบอเรเตอร์ กล่าวว่า WHA คาดกำไรปีนี้ยังทำจุดสูงสุดใหม่ได้ต่อเนื่องเป็นปีที่ 3 ติดต่อกัน จากการปรับราคาขายที่ดินและอุปสงค์การซื้อที่ดินที่แข็งแกร่ง ซึ่งล่าสุดได้มีการปรับยอดขายที่ดินปีนี้เป็น 2,500 ไร่ สะท้อนความต้องการที่ดี ผสานการย้ายฐานการลงทุนเข้าสู่ไทยยังเป็นแรงหนุนสำคัญต่อภาพผลประกอบการของกลุ่มนิคมอุตสาหกรรมที่จะเติบโตต่อเนื่อง สอดคล้องกับบริษัทยักษ์ใหญ่ทางด้านเทคโนโลยีที่ทยอยมาลงทุนที่ไทยมากขึ้น ราคาเป้าหมายเชิงกลยุทธ์ 6 บาท

ยอดโอนที่ดิน 3Q67 ลด

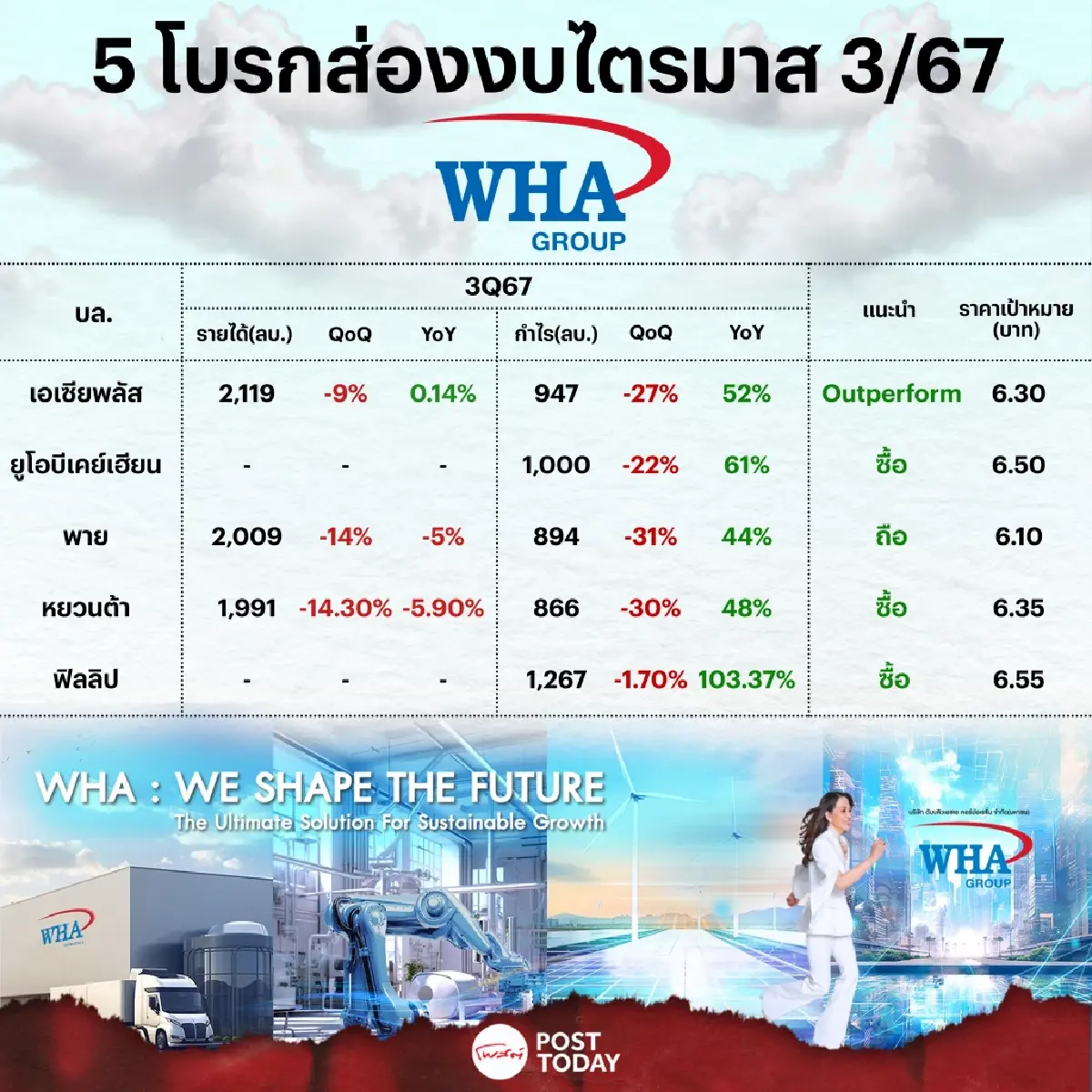

ฝ่ายวิจัย บล.เอเซีย พลัส ประเมินกำไรสุทธิ 3Q67 ที่ 947 ล้านบาท (-27%QoQ , +52%YoY) รายได้ประเมินที่ 2,539 ล้านบาท (-7.1%QoQ , +6.4%YoY) โดยรายได้ในส่วนของนิคมเป็นสาเหตุหลักที่ส่งผลให้รายได้รวมลดลงเล็กน้อยเนื่องจากงวด 3Q67 ยอดโอนที่ดินที่ WHA เป็นเจ้าของ ทำได้ 154 ไร่ ลดลงจาก 2Q67 ที่267 ไร่ และ 3Q66 ที่ 289 ไร่

ปัจจัยบวกจากกลุ่มธุรกิจอื่นๆ ไม่ว่าจะเป็น "ธุรกิจ logistics" ที่จะมี net rent เข้ามาเพิ่ม 50,000 ตร.ม. เทียบกับ 1H67 ที่มี net rent 33,699 ตร.ม. รวมถึงมีค่า management fee ที่ได้รับจากการโอนที่ดินที่บริษัทร่วมทุน 150ไร่ รวมถึงมี excessive charge อีกราวๆ 40 ล้านบาท จากลูกค้าบางรายที่ใช้ปริมาณน้ำเกินโควต้าที่กำหนด ด้าน "ธุรกิจไฟฟ้า" คาดว่าทรงตัว โดย GHECO-1 ได้รับผลกระทบเชิงลบจากเงินบาทที่แข็งค่าขึ้นในช่วง 3Q67 แต่โรงไฟฟ้า SPP ในส่วนของ "ธุรกิจนิคมฯ" งวด 3Q67 มียอดขายที่ดินสูงถึง 720 ไร่ โดยหนึ่งในยอดดังกล่าวเป็นของ Google ขนาดราวๆ 400 ไร่ ซึ่งในงวด 3Q67 ฝ่ายวิจัยประเมินว่าสัดส่วนการขายและการโอนที่ดินจากเวียดนามอยู่ในระดับต่ำมาก เนื่องจากอยู่ในช่วงเปลี่ยนผ่านรัฐบาลและรอผลการเลือกตั้งสหรัฐที่จะเกิดขึ้นในเดือน พ.ย. , ด้าน gross margin จากการขายที่ดินประเมินอยู่ในระดับสูงที่ 60% เนื่องจากงวด 3Q67 มีสัดส่วนจากการขายและการโอนจากที่ดินในไทยเกือบทั้งหมด

แม้แนวโน้มกำไรจะลดลง QoQ แต่ฝ่ายวิจัยเชื่อมั่นในปัจจัยพื้นฐานของบริษัทที่แข็งแกร่งในระยะยาวจากธุรกิจนิคมฯ ที่มี gross margin จากการโอนที่ดินในระดับสูง รวมไปถึงแปลงที่ดิน Google ขนาดราวๆ 400 ไร่ ที่คาดว่าจะโอนได้ในปีหน้า อีกทั้งมี sentiment หนุนในระยะสั้นจากเรื่องการเลือกตั้ง ปธน. สหรัฐฯ, การประกาศแผนการลงทุนในไทยของ Nvidia ในเดือน ธ.ค. นี้ รวมไปถึงยอดเงินลงทุนจากต่างชาติที่หลั่งไหลเข้าไทยต่อเนื่อง ฝ่ายวิจัยประเมินมูลค่าเหมาะสม โดยอิง Historical PER 10 ปีย้อนหลัง อยู่ที่ 20 เท่า ได้ราคาเหมาะสม 6.30 บาท ด้วย sentiment เชิงบวกหลายเรื่อง ฝ่ายวิจัยให้คำแนะนำการลงทุนที่ Outperform

สตอรี่หนุนต่อเนื่อง

บล.ยูโอบีเคย์เฮียน คงคำแนะนำ “ซื้อ” หุ้น WHA ราคาเป้าหมาย 6.50 บาท คาดว่า WHA จะรายงานกำไร 3Q24 ที่ 1 พันล้านบาท (+61% yoy, -22% qoq) รายได้คาดว่าจะลดลงทั้ง yoy และ qoq เนื่องจากการโอนที่ดินที่ลดลง ยอดขายที่ดินล่วงหน้าคาดว่าจะลดลง yoy แต่พุ่งสูงขึ้นอย่างมาก qoq เนื่องจากผลกระทบตามฤดูกาล ในอนาคต เราคาดว่าโมเมนตัมของยอดขายและการโอนที่ดินจะยังคงแข็งแกร่งใน 4Q24 สำหรับปี 2025 เราคาดว่าลูกค้าใหม่ของ Data Centre จะสนับสนุนรายได้ของ WHA

ธุรกิจหลักยังไปได้ดี

บล.พาย แนะนำถือ มูลค่าเหมาะสม 6.10 บาท WHA มีการให้ข้อมูลเพิ่มเติมเกี่ยวกับแนวโน้มในช่วง 3Q24 ที่ผ่านมา โดยในส่วนของธุรกิจให้เช่าคลังสินค้าและโรงงาน มีพื้นที่เช่าเพิ่มขึ้นสุทธิเพิ่มอีกประมาณ 20,000-25,000 ตร.ม. ทำให้รวมแล้วในช่วง 9M24 มีพื้นที่เช่าใหม่สุทธิประมาณ 60,000 ตร.ม. ซึ่งยังมีพื้นที่ให้เช่าที่เวียดนามอีกกว่า 30,000 ตร.ม. ซึ่งทำให้พื้นที่เช่ารวม ณ สิ้น 9M24 จะสูงกว่า 3 ล้าน ตร.ม. แล้ว

ธุรกิจการขายที่ดิน คาดยอดขายเข้ามาประมาณ 726 ไร่ ทำให้ยอดขายสะสมในช่วง 9M24 อยู๋ที่ระดับ 1,450 ไร่ ซึ่ง ปัจจุบันยังมีลูกค้าที่มีสัญญา LOI อยู่อีกกว่า 900 ไร่ ทำให้เป้าทั้งปีที่ระดับ 2,500 ไร่ยังมีความเป็นไปได้สูง นอกจากนี้จากการที่ลูกค้าในกลุ่ม Data Center เฟสที่ 2 รวมถึงกลุ่มอื่นๆ ยังมีการเจรจาอยู่ทำให้มีโอกาสที่ยอดขายจะเกินกว่าเป้าได้ อย่างไรก็ตามการโอนที่ดินดังกล่าวจะเกิดในช่วงกลางปี 25 เป็นต้นไป เพราะปัจจุบันยังอยู่ระหว่างการพัฒนา

ธุรกิจสาธารณูปโภคไตรมาสนี้อาจจะไม่เด่นนัก โดยเฉพาะในกลุ่มน้ำที่ยอดขายมีแนวโน้มลดลงจาก 2Q24 จากความต้องการในกลุ่มโรงไฟฟ้า (ส่วนเทียบกับ 2Q23 ยังเติบโตดีตามจำนวนลูกค้าในนิคมที่เพิ่มขึ้น)

ผลประกอบการงวดไตรมาส 3/67 คาดว่า WHA จะมีกำไรสุทธิที่ระดับ 894 ล้านบาท (+44%YoY,-31%QoQ) โดยการเติบโตจากปีก่อนสาเหตุหลักมาจากธุรกิจการขายที่ดินที่มียอดโอน (340 ไร่ เทียบกับ 289 ไร่ใน 3Q23) และกำไรขั้นต้นดีขึ้นหลังจากมีการปรับราคาตั้งแต่ต้นปี ส่วนเทียบกับ 2Q24 ที่ลดลง เพราะยอดโอนที่ดินทีคาดว่าจะมีเพียง 340 ไร่ จาก 619 ไร่ ใน 2Q24 และส่วนใหญ่เป็นทีดินในพื้นที่ IER ที่เป็นโครงการรวมทุนกับ IRPC ซึ่งจะไปรับรู้ผ่านส่วนแบ่งกำไรจากเงินลงทุนแทนการรับรู้รายได้ โดยรายได้เราประเมินไว้ที่ 2,009 ล้านบาท (-5%YoY,-14%QoQ)

จากเป้าหมายการขายที่ดินที่มีโอกาสเป็นไปตามเป้าที่ผู้บริหารคาดไว้ ทำให้เรายังคงเป้ากำไรสุทธิทั้งปีไว้เท่าเดิมที่ 4,687 ล้านบาท โดยคาดว่า 4Q24 จะเห็นกำไรที่เพิ่มขึ้นมากเพราะมีการรับรู้รายได้จากการขายโรงงานให้เช่าเข้ากองทุน WHAIR เข้ามา สำหรับคำแนะนำการลงทุน แม้ว่าระยะยาวเรายังมีมุมมองที่ดีกับ WHA ในการที่จะได้รับประโยชน์จากการย้ายฐานการผลิตออกจากจีน และการเข้ามาลงทุนในกลุ่มของ DATA Center แต่ด้วยราคาหุ้นที่ปรับขึ้นมาจนต่างกับมูลค่าเหมาะสมที่เราประเมินไว้ที่ 6.10 บาท (15.5XPER’25E) เพียง 8% เราจึงคำแนะนำเป็น“ถือ” แต่ถ้าราคาหุ้นอ่อนตัวสามารถเข้าไปทยอยสะสมได้

4Q67 พีคสุดของปี

ฝ่ายวิเคราะห์ บล.หยวนต้า (ประเทศไทย) ระบุว่า คาดกำไรปกติ 3Q67 ที่ 866 ล้านบาท (-30% QoQ, +48% YoY) สะท้อนตามการโอนที่ดินจำนวน 337 ไร่ (-46% QoQ, +17% YoY) ส่วนใหญ่มาจากที่ดินโครงการ JV นิคม IER จ.ระยอง (WHA ถือ 60%) จำนวนราว 180 ไร่ ขณะที่อัตรากำไรขั้นต้น (GPM) คาดที่ 48.7% (-415 bps QOQ, +115 bps YoY) ลดลง QoQ จากสัดส่วนรายได้การโอนที่ดินลดลง และเพิ่มขึ้น YoY ตามการปรับราคาขายที่ดินใหม่

ส่วนยอดขายที่ดิน (Presales) 3Q67 คาดอยู่ที่ราว 700 ไร่ (+70% QoQ, -29% YoY) โดยมาจากลูกค้ากลุ่ม Data center เป็นหลัก ซึ่ง Presales สะสมช่วง 9M67 อยู่ที่ 1,743 ไร่ ) -14% YoY คิดเป็น 70% ของเป้าปีนี้

ขณะที่ 4Q67 จะเป็นไตรมาสที่ดีที่สุดของปี โดยคาดผลประกอบการ 4Q67 ลดลง YoY จากยอด Backlog สิ้น 3Q67 อยู่ที่ 1,250 ไร่ (-16% YoY) และมูลค่าการขายสินทรัพย์เข้ากอง REIT ลดลงอยู่ที่ 1.1 พันล้านบาท (ปี 2566 มูลค่า 3 พันล้านบาท) อย่างไรก็ตาม คาดเติบโตเด่น QoQ ตามการโอนที่ดินที่เร่งตัวขึ้นตามปัจจัยฤดูกาล และการขายสินทรัพย์ช่วงปลายปี

บริษัทกำลังเจรจากับลูกค้า High Potential กลุ่ม Data center มากกว่า 1 ราย ขนาด 400-600 ไร่ที่คาดเห็นความชัดเจนภายใน 4Q67 ปัจจุบันบริษัทมีที่ดินรอเซ็นสัญญาซื้อขาย (LOI) อยู่ราว 900 ไร่ คาดจะเข้ามาหนุนการเติบโตของ Presales 4Q67 ให้เติบโต QoQ และ YoY คาดความต้องการที่ดินแข็งแกร่ง และ 4Q67 มีโอกาสปรับราคาขายที่ดินขึ้น

ฝ่ายวิเคราะห์คงประมาณการกำไรปี 2567 ที่ 4.8 พันล้านบาท (+12% YoY) ทำสถิติสูงสุดใหม่ เรามองอุปสงค์ที่ดินยังอยู่ระดับสูง และบริษัทมีโอกาสปรับขึ้นราคาขายที่ดินขึ้นหนุนการเติบโตในปี 2568 จึงคงคำแนะนำ “ซื้อ” ด้วยราคาเหมาะสมสิ้นปี 2568 ที่ 6.35 บาท/หุ้น

จุดต่ำสุด

บล.ซีจีเอส อินเตอร์เนชั่นแนล (ประเทศไทย) แนะนำซื้อ ราคาเป้าหมาย 6.30 บาท คาด WHA มียอด presales ที่ 1,458 ไร่ ใน 2H24 โดยยอด presales สำหรับ FY24 มีแนวโน้มเป็นไปตามการประมาณการของเราและเป้าหมายของบริษัทที่ 2,500 ไร่ ทั้งนี้ฝ่ายวิเคราะห์คาดว่ามาจาก 600 ไร่สำหรับ presales ที่ดินในประเทศไทยให้แก่ US (มีการเซ็นสัญญา 400 ไร่ในเดือน ส.ค. 2024)

นอกจากนี้ไตรมาส 3/67 คาด presales ที่ 750 ไร่ ส่วนใหญ่มาจาก 400 ไร่ในประเทศไทยที่ขายให้กับ US data centre และ 20 ไร่ ในประเทศเวียดนาม สำหรับผลประกอบการไตรมาส 3/67 ฝ่ายวิเคราะห์คาดว่าบริษัทจะมีกำไรสุทธิลดลง 44.5% yoy แต่เพิ่มขึ้น 14.9% qoq เป็น 715.5 ล้านบาท ซึ่งน่าจะเป็นไตรมาสที่ต่ำที่สุดในปีนี้ เนื่องจากธุรกิจนิคมอุตสาหกรรมยังมีอุปสงค์ที่แข็งแกร่งและรายได้ประจำกำลังเติบโตขึ้นที่ 11.8% CAGR ในปี 2567-2569

โอนที่ดินพุ่ง

บล.ฟิลลิป แนะนำซื้อ ราคาพื้นฐานปี 68 ที่ 6.55 บาท ไตรมาส 3/67 คาดกำไรสุทธิ 1,267 ล้านบาท ลดลง 1.7%q-q จากโอนที่ดิน 500 ไร่ เป็นส่วนของ WHA 244 ไร่ และ WHA-IER(JV) 256 ไร่ ลดลง q-q ทั้ง 2 ส่วน ทำให้สัดส่วนรายได้โอนที่ดินลดลงและทำให้ GPM ลดลง q-q ตามอยู่ที่ 52% และมีรายได้อื่นๆลดลง q-q จาก WHAUP รับ FX loss จากบาทแข็งค่าในส่วนที่ให้บริษัทลูกกู้เงินเป็นสกุลดอลลาร์ แต่กำไรสุทธิเพิ่มขึ้น 103.4%y-y เติบโตสูง จากโอนที่ดินรวมเพิ่มขึ้น ทำ GPM ได้สูงขึ้น และมีส่วนแบ่งกำไรสูงขึ้นทั้ง y-y และ q-q ได้ประโยชน์ จาก FX gian ของโรงไฟฟ้า SPP มีเงินกู้สกุลดอลลาร์ สามารถชดเชยยอดโอนนิคม WHA-IER ลดลง q-q และชดเชยกับโรงไฟฟ้า Gheco one ที่เริ่มขาดทุนหลังกลับมาเปิดในเดือน ก.ย. ยังใช้วัตถุดิบต้นทุนสูง

เจาะเกมครึ่งหลัง “WHA” จ่ออัพเป้ายอดขายที่ดินพุ่งรับย้ายฐานลงทุน

WHA มอง 3 เทรนด์โลก เปลี่ยนวิกฤตเป็นโอกาสต่อยอดธุรกิจ

WHA ลุย Green Logistics-พลังงานสะอาด ดึง AI ปูพรมสู่ Tech Company สิ้นปี 67

Tuyên bố từ chối trách nhiệm: Bản quyền của bài viết này thuộc về tác giả gốc. Việc đăng lại bài viết này chỉ nhằm mục đích truyền tải thông tin và không cấu thành bất kỳ lời khuyên đầu tư nào. Nếu có bất kỳ hành vi vi phạm nào, vui lòng liên hệ với chúng tôi ngay lập tức. Chúng tôi sẽ sửa đổi hoặc xóa bài viết. Cảm ơn bạn.