สแกนแนวโน้มกำไร 7 หุ้นกลุ่มแบงก์ ไตรมาส 3/67 ใครท็อปฟอร์มสุด?

สิ้นเดือน ก.ย.2567 ที่ผ่านมา บริษัทจดทะเบียน (บจ.) ได้ปิดงบไตรมาส 3/2567 กันไปแล้ว และจะทยอยประกาศผลการดำเนินงานภายในวันที่ 15 พ.ย.2567 ประเดิมด้วยงบของ “กลุ่มแบงก์” เป็นกลุ่มแรก ซึ่งจะประกาศงบในช่วงวันที่ 15-21 ต.ค.2567

ดังนั้น “โพสต์ทูเดย์” จึงหยิบยกบทวิเคราะห์ของ บล.กรุงเศรี ซึ่งได้มีการประเมินแนวโน้มกำไรของ “หุ้นกลุ่มแบงก์” ในไตรมาส 3/2567 มาเพื่อข้อมูลสำหรับนักลงทุน

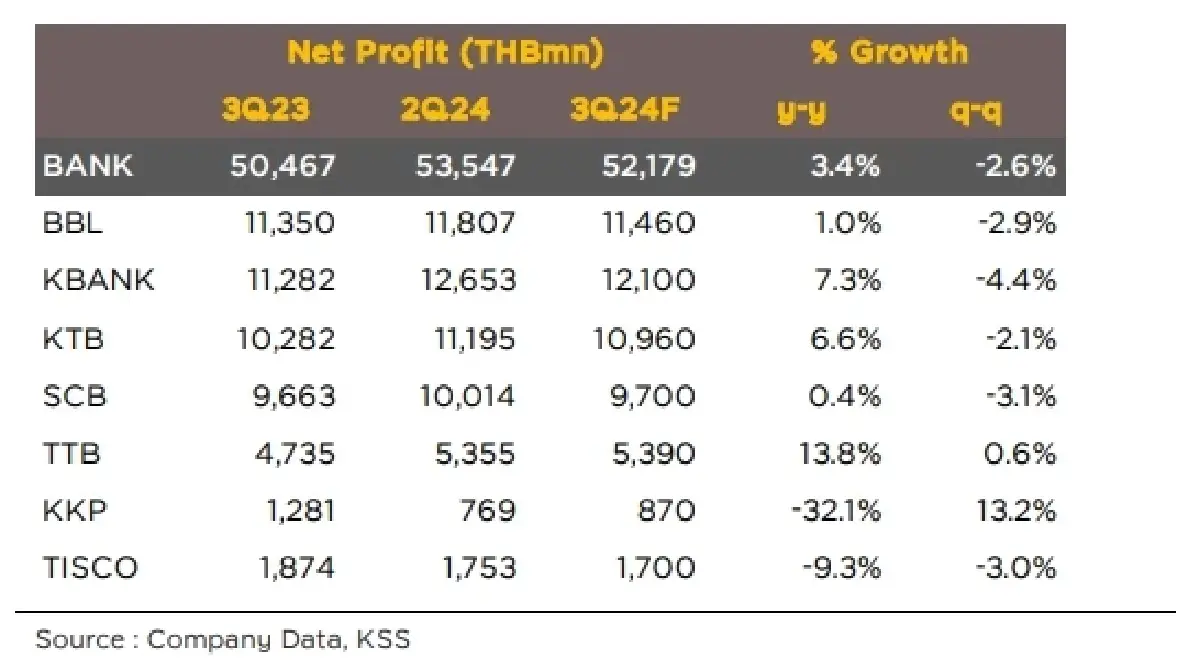

ฝ่ายวิจัย บล.กรุงศรี ประเมินว่า แนวโน้มผลการดำเนินงานในไตรมาส 3/2567 คาดว่าหุ้นกลุ่มแบงก์ที่ศึกษาจำนวน 7 แห่ง ได้แก่ BBL, KBANK, KTB, SCB, TTB, KKP และ TISCO จะมีกำไรสุทธิอยู่ที่ 52,179 ล้านบาท เพิ่มขึ้น 3% จากไตรมาสเดียวกันปีก่อน ที่มีกำไรสุทธิอยู่ที่ 50,467 ล้านบาท เพราะรายได้ที่ไม่ใช่ดอกเบี้ย (Non-NII) เพิ่มขึ้น 11% จากไตรมาสเดียวกันปีก่อน จากการเพิ่มขึ้นของเงินลงทุน (FVTPL)

ขณะที่กำไรสุทธิในไตรมาส 3/2567 ลดลง 3% จากไตรมาสก่อน ที่มีกำไรสุทธิอยู่ที่ 53,547 ล้านบาท เพราะ 1) รายได้ดอกเบี้ย (NII) ลดลง 1% จากไตรมาสก่อน จาก NIM ที่ 3.10% ลดลงจากไตรมาสก่อน ที่ 3.15% จากการ repricing fixed deposit นอกจากนั้นสินเชื่อรวม ลดลง 0.8% จากไตรมาสก่อน คิดเป็นลดลง 0.8% YTD จากทุกกลุ่มสินเชื่อ ทั้งสินเชื่อภาคธุรกิจ สินเชื่อภาครัฐ สินเชื่อ SME และสินเชื่อรายย่อย

2) รายได้ที่ไม่ใช่ดอกเบี้ย (Non-NII) ลดลง 1% จากไตรมาสก่อน รายได้ค่าธรรมเนียม-บริการ ลดลง 2% จากไตรมาสก่อน จาก bancassurance และ brokerage fee สำหรับคุณภาพสินทรัพย์คาดอ่อนแอต่อเนื่อง NPL ratio ที่ 3.75% เพิ่มจาก 3.68% ในไตรมาสก่อน หลักๆ จากกลุ่มลูกค้ารายย่อย

ทั้งนี้ คาดธนาคารรายงานกำไรสุทธิไตรมาส 3/2567 เติบโตจากไตรมาสเดียวกันปีก่อน (YoY) และไตรมาสก่อน (QoQ) คือ TTB ที่ 5,390 ล้านบาท (เพิ่มขึ้น 14%YoY และเพิ่มขึ้น 1%QoQ)

ธนาคารรายงานกำไรสุทธิเพิ่มขึ้น YoY แต่ลดลง QoQ คือ BBL ที่ 11,460 ล้านบาท (เพิ่มขึ้น 1%YoY แต่ลดลง 3%QoQ), KBANK ที่ 12,100 ล้านบาท (เพิ่มขึ้น 7%YoY แต่ลดลง 4%QoQ), KTB ที่ 10,960 ล้านบาท (เพิ่มขึ้น 7%YoY แต่ลดลง 2%QoQ) และ SCB ที่ 9,700 ล้านบาท (เพิ่มขึ้น 0.4%YoY แต่ลดลง 3%QoQ)

ธนาคารรายงานกำไรสุทธิลดลง YoY เพิ่มขึ้น QoQ คือ KKP ที่ 870 ล้านบาท (ลดลง 32%YoY แต่เพิ่มขึ้น 13%QoQ)

ธนาคารรายงานกำไรสุทธิลดลง YoY และ QoQ คือ TISCO ที่ 1,700 ล้านบาท (ลดลง 9%YoY และลดลง 3%QoQ)

ดังนั้น คงน้ำหนักการลงทุนเป็น NEUTRAL สำหรับกลุ่มแบงก์ ภาพรวมมองว่าช่วงครึ่งหลังปี 2567 ธนาคารมีความเสี่ยงเรื่องคุณภาพสินทรัพย์ จากความไม่แน่นอนในการฟื้นตัวทางเศรษฐกิจ หนี้ครัวเรือนเพิ่มขึ้น น้ำท่วม และค่าครองชีพที่ปรับเพิ่มขึ้น ทำให้กำลังซื้อหดตัวลง และความสามารถในการชำระคืนหนี้น้อยลง

อย่างไรก็ตาม การเมืองไทยมีความชัดเจนมากขึ้น ทำให้คาดว่านโยบายการกระตุ้นเศรษฐกิจของทางภาครัฐจะทยอยออกมาอย่างต่อเนื่อง จะช่วยลดการตกชั้นของลูกหนี้ลง ทำให้คาดว่ามีโอกาสเห็นการลดลงของค่าใช้จ่ายสำรอง (credit cost) และ NPL Ratio ในปี 2568-2569 ได้

นอกจากนี้ ธนาคารคงมีปันผลน่าสนใจ Dividend Yield 4-9% ต่อปี โดยคง KBANK (BUY ราคาเป้าหมายปี 2568 ที่ 180 บาท) และ KTB (BUY ราคาเป้าหมายปี 2568 ที่ 24 บาท) เป็น Top Pick

Tuyên bố từ chối trách nhiệm: Bản quyền của bài viết này thuộc về tác giả gốc. Việc đăng lại bài viết này chỉ nhằm mục đích truyền tải thông tin và không cấu thành bất kỳ lời khuyên đầu tư nào. Nếu có bất kỳ hành vi vi phạm nào, vui lòng liên hệ với chúng tôi ngay lập tức. Chúng tôi sẽ sửa đổi hoặc xóa bài viết. Cảm ơn bạn.