สินเชื่อบ้านระบบแบงก์ปี67โตต่ำสุดรอบ 23 ปี หวั่น NPLs พุ่ง

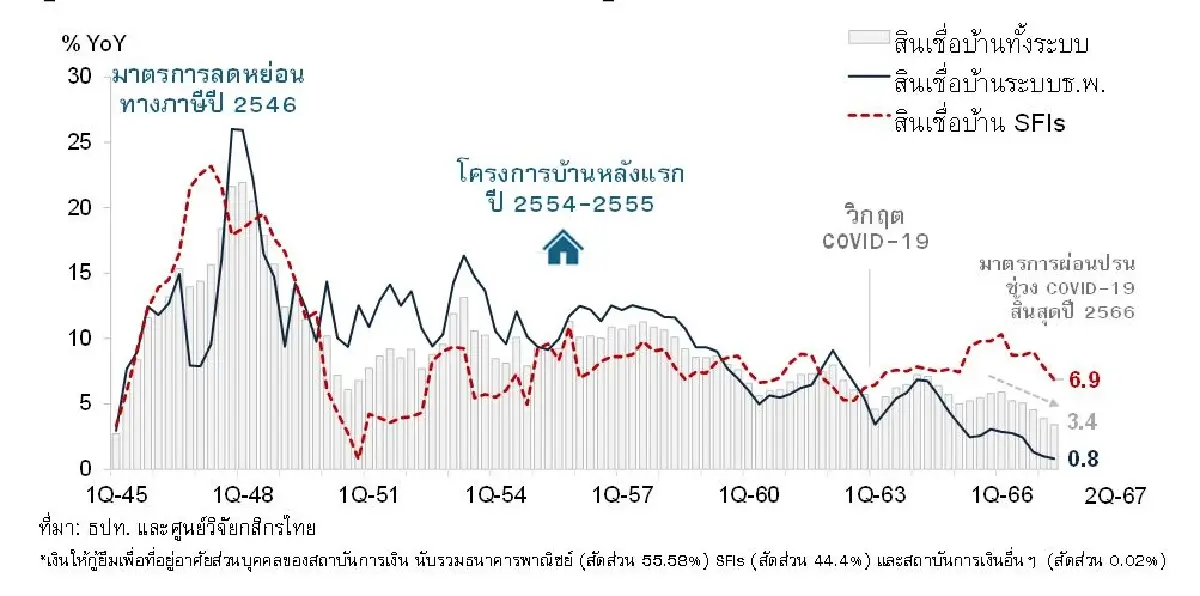

ศูนย์วิจัยกสิกรไทย รายงานว่า สินเชื่อเพื่อที่อยู่อาศัยในระบบสถาบันการเงินไทยยังชะลอตัว สอดคล้องกับภาวะอ่อนแอของตลาดที่อยู่อาศัยในภาพรวม โดยยอดคงค้างสินเชื่อเพื่อที่อยู่อาศัยในไตรมาส 2/2567 ของระบบสถาบันการเงินไทย นำโดย สินเชื่อบ้านของธนาคารพาณิชย์และสถาบันการเงินเฉพาะกิจที่รับฝากเงิน ขยายตัว 3.4% จากระยะเดียวกันของปีก่อน (YoY) ซึ่งนับเป็นอัตราการขยายตัวที่ต่ำที่สุดนับตั้งแต่ไตรมาส 2/2545 ชะลอลงจากที่เติบโต 3.9% YoY ในไตรมาสแรกของปี 2567 และย้ำการชะลอตัวต่อเนื่องตลอด 6 ไตรมาสที่ผ่านมา หลังมาตรการผ่อนปรนในช่วงโควิด-19 ทยอยสิ้นสุดลง

การชะลอลงของยอดคงค้างสินเชื่อบ้านดังกล่าวเป็นผลจากฝั่งธนาคารพาณิชย์เป็นหลัก (สินเชื่อบ้านระบบธนาคารพาณิชย์ เติบโต 0.8 YoY ในไตรมาส 2/2567 ชะลอลงจาก 1.0% YoY ในไตรมาส 1/2567) โดยสินเชื่อบ้านระบบธนาคารพาณิชย์ ที่ครองส่วนแบ่งประมาณ 55-56% ของตลาดสินเชื่อบ้านทั้งหมด ชะลอตัวลงอย่างต่อเนื่องตลอดช่วง 1 ปีครึ่งที่ผ่านมา ท่ามกลางปัญหาอำนาจซื้อและรายได้ของภาคครัวเรือนที่ถดถอยลง สวนทางกับภาระหนี้สินของครัวเรือนที่อยู่ในระดับสูง จนทำให้สินเชื่อปล่อยใหม่ของธนาคารพาณิชย์หดตัวลึกทั้งในกลุ่มบ้านแนวราบและอาคารชุด

เป็นที่น่าสังเกตว่า มูลค่าสินเชื่อบ้านต่อบัญชีเพิ่มสูงขึ้นตามลำดับ อันสะท้อนถึงระดับรายได้ของผู้กู้ที่ขยับสูงขึ้น ซึ่งผู้กู้กลุ่มนี้มีความยืดหยุ่นต่อความเสี่ยงและผลกระทบจากปัจจัยแวดล้อมต่อรายได้และค่าครองชีพมากกว่า ขณะที่ แม้สินเชื่อบ้านใหม่จะหดตัว แต่สินเชื่อบ้านใหม่เพื่อการรีไฟแนนซ์กลับเห็นอัตราการขยายตัวเป็นบวก ทำให้มีส่วนแบ่งตลาดต่อสินเชื่อบ้านใหม่ทั้งหมดเพิ่มขึ้นมาที่ 21.3% ณ สิ้นไตรมาส 2/2567 เทียบกับ 13.6% ณ สิ้นปี 2563

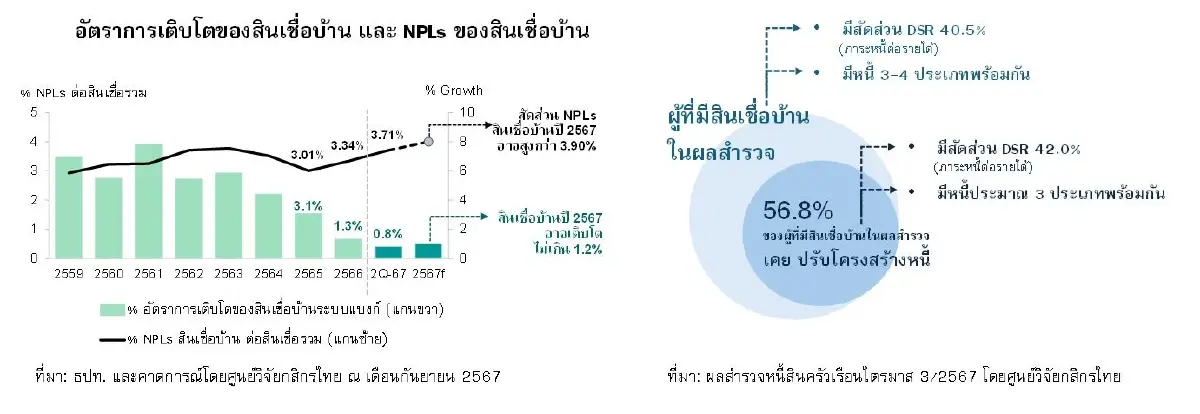

แนวโน้มสินเชื่อบ้านของธนาคารพาณิชย์ คาดว่าจะปิดปี 2567 ด้วยอัตราการเติบโตที่ต่ำสุดในรอบ 23 ปี โดยมองออกไปในช่วงครึ่งหลังของปี 2567 ศูนย์วิจัยกสิกรไทยประเมินว่า ยอดคงค้างสินเชื่อบ้านที่ปล่อยโดยธนาคารพาณิชย์จะขยายตัวไม่เกิน 1.2%YoY ซึ่งเป็นอัตราการเติบโตรายปีของสินเชื่อบ้านระบบแบงก์ที่ต่ำที่สุดในรอบ 23 ปี เนื่องจากปัญหาด้านรายได้และภาระหนี้สินสูงซึ่งกระทบความสามารถในการก่อหนี้ก้อนใหญ่ของครัวเรือน โดยเฉพาะตลาดใหม่อย่างเช่นกลุ่มคนรุ่นใหม่ที่เริ่มจากหนี้ก้อนเล็กๆ และหนี้รถ จนทำให้โอกาสการก่อหนี้บ้านลดลง

มองทิศทางตลาดสินเชื่อบ้านยังติดกับดักปัญหาหนี้ที่ดัน NPLs เพิ่มขึ้น โดยมีประเด็นติดตามสำคัญคือ

1. คุณภาพหนี้อาจเป็นปัญหาที่รุนแรงขึ้น โดยศูนย์วิจัยกสิกรไทยคาดการณ์ว่า สัดส่วน NPLs สินเชื่อบ้านของระบบธนาคารพาณิชย์ไทยอาจเพิ่มขึ้นสูงกว่าระดับ 3.90% ของสินเชื่อรวม เทียบกับ 3.71% ณ สิ้นไตรมาส 2/2567 ตามสัญญาณสะท้อนปัญหาการด้อยคุณภาพของหนี้ ทั้งหนี้ Stage 2 และ NPLs ในบ้านระดับราคาต่ำกว่า 10 ล้านบาท ที่เริ่มขยับเพิ่มขึ้นตั้งแต่ไตรมาสสุดท้ายของปี 2566 รวมไปถึงหนี้ Stage 2 ในกลุ่มบ้านระดับราคา 10-50 ล้านบาทที่เพิ่มขึ้นเช่นกัน โดยภาพดังกล่าวอาจสะท้อนปัญหาการชำระหนี้ที่น่าจะกระจายมาที่ลูกหนี้ระดับรายได้ปานกลาง และลูกหนี้กลุ่มผู้ประกอบการเอสเอ็มอีที่กู้บ้านระดับราคาค่อนข้างสูงมากขึ้น

ทิศทางดังกล่าว สอดคล้องกับผลสำรวจหนี้สินครัวเรือนประจำไตรมาส 3/2567 จำนวน 963 ตัวอย่าง โดยศูนย์วิจัยกสิกรไทย พบว่า 56.8% ของผู้ตอบแบบสอบถามที่มีสินเชื่อบ้าน เคยเข้าสู่กระบวนการปรับโครงสร้างหนี้ หลังได้รับผลกระทบจากภาวะค่าครองชีพแพงและสถานการณ์รายได้ที่ไม่แน่นอน (โดยเฉพาะในกลุ่มอาชีพรับจ้าง) ทั้งนี้ โดยเฉลี่ยแล้วผู้ตอบแบบสอบถามที่มีสินเชื่อบ้านและเคยผ่านการปรับโครงสร้างหนี้มาแล้ว มักจะมีหนี้ประมาณ 3 ประเภทพร้อมกัน ทำให้มีภาระ DSR สูงกว่า 42% ต่อรายได้ ขณะที่มีภาระค่าใช้จ่ายสูง และมีเงินออมในระดับต่ำหรือไม่มีเลย ดังนั้น จึงย่อมอ่อนไหวต่อปัจจัยเสี่ยงต่างๆ มากกว่าลูกหนี้กลุ่มอื่น

ทั้งนี้ ข้อกำหนดของ ธปท.ให้เจ้าหนี้เสนอแผนปรับโครงสร้างหนี้ 1 ครั้งก่อนและหลังเป็น NPLs นั้น แม้ว่าอาจชะลอความรวดเร็วในการไถลลงของคุณภาพหนี้บ้าง แต่ตราบใดที่สถานการณ์แวดล้อมที่กระทบรายได้ ค่าใช้จ่ายของครัวเรือนยังไม่ได้เปลี่ยนแปลงอย่างมีนัยสำคัญ ทิศทางหนี้ด้อยคุณภาพสำหรับสินเชื่อบ้านยังมีโอกาสเป็นทิศทางขาขึ้นอยู่ ทำให้คงต้องรอมาตรการแก้หนี้บ้านของรัฐบาลใหม่เพื่อบรรเทาปัญหาดังกล่าวด้วย เพื่อช่วยให้กระบวนการดูแลคุณภาพหนี้เสียในส่วนของสินเชื่อบ้านในระบบมีประสิทธิภาพมากขึ้น จากในปัจจุบันที่การระบายทรัพย์ออกจากพอร์ตของบริษัทบริหารสินทรัพย์เริ่มดำเนินการได้ในอัตราที่ช้าลงเช่นกัน ทำให้มีผลกระทบต่อราคาการรับซื้อหนี้จากสถาบันการเงิน

2. สินเชื่อใหม่ยังคงเน้นกลุ่มตลาดกลาง-บน และตลาดรีไฟแนนซ์มากขึ้น โดยหากประเมินจากความสามารถในการกู้ยืม เทียบกับค่าเฉลี่ยราคาบ้านแนวราบและอาคารชุดล่าสุดนั้น พบว่าผู้กู้จะต้องมีรายได้เฉลี่ยต่อเดือนสำหรับสินเชื่อปล่อยใหม่ ราว 5 หมื่นบาทต่อเดือนในกรณีสินเชื่อใหม่สำหรับอาคารชุดที่สมมติให้มีราคาราว 3 ล้านบาท และ 7.6 หมื่นบาทต่อเดือนในกรณีสินเชื่อใหม่สำหรับบ้านแนวราบ (รวมการกู้ร่วม) ที่สมมติให้มีราคาราว 4.6 ล้านบาท ซึ่งการคำนวณเบื้องต้นนี้ ยังไม่รวมกรณีที่ผู้กู้มีภาระหนี้อื่นๆร่วมด้วย ซึ่งหมายความว่า รายได้เฉลี่ยต่อเดือนจะต้องเพิ่มสูงขึ้นอีก ขณะที่แนวโน้มของเงื่อนไขเศรษฐกิจและรายได้ครัวเรือนที่ยังมีความไม่แน่นอนสูง ทำให้มีโอกาสที่สถาบันการเงินผู้ให้บริการสินเชื่อจะให้น้ำหนักเพิ่มขึ้นไปเน้นตลาดลูกค้าที่ระดับรายได้ค่อนข้างสูงอย่างต่อเนื่อง

นอกเหนือจากตลาดรีไฟแนนซ์ที่ยังเป็นโอกาสของสถาบันการเงินแล้ว คาดว่าในช่วงครึ่งปีหลังคงเห็นภาพสถาบันการเงินจับมือกับบริษัทพัฒนาอสังหาริมทรัพย์รายใหญ่ เพื่อออกแคมเปญการตลาดด้วยการเสนออัตราดอกเบี้ยพิเศษให้กับลูกค้าและส่วนลดการตลาดต่างๆ อาทิ การลดราคาและฟรีค่าใช้จ่ายในวันโอนเพื่อกระตุ้นการตัดสินใจซื้อก่อนสิ้นปี 2567 โดยเฉพาะกับตลาดลูกค้าระดับรายได้กลางถึงบนด้วย

3. มาตรการดูแลหนี้ยั่งยืน อาจมีผลต่อการก่อหนี้ก้อนใหญ่เพิ่มเติม อาทิ เกณฑ์ Responsible Lending และ DSR ที่ตามแผนการเดิมน่าจะนำมาทยอยใช้กับสินเชื่ออุปโภคบริโภคกลุ่มบัตรเครดิต สินเชื่อส่วนบุคคลในปี 2568 นั่นหมายความว่า โดยทั่วไปแล้ว กรณีของลูกค้าที่รายได้ต่ำกว่า 3 หมื่นบาทต่อเดือน หากลูกค้ามีภาระหนี้ก้อนเล็กดังกล่าวจนใกล้เต็มระดับที่กำหนดไว้ว่าจะต้องไม่เกิน 60% ของรายได้ (กรณีรายได้ต่ำกว่า 3 หมื่นบาทต่อเดือน ระดับ DSR รวมหนี้ก้อนใหม่ต้องไม่เกิน 60%) ก็จะทำให้การก่อหนี้อื่นก้อนใหม่ เช่น หนี้บ้านหรือหนี้รถ ทำได้ในกรอบจำกัด

ขณะที่ กรณีของลูกค้ามีรายได้สูงกว่า 3 หมื่นบาทต่อเดือน ภาระหนี้หลังรวมหนี้ก้อนใหม่จะต้องไม่เกินกว่าระดับ 70% ของรายได้ (กรณีรายได้สูงกว่า 3หมื่นบาทต่อเดือน ระดับ DSR รวมหนี้ก้อนใหม่ต้องไม่เกิน 70%) ซึ่งมาตรการนี้ คงต้องติดตามรายละเอียดท้ายสุดและระยะเวลาการบังคับใช้จริงจาก ธปท. อีกครั้ง

Tuyên bố từ chối trách nhiệm: Bản quyền của bài viết này thuộc về tác giả gốc. Việc đăng lại bài viết này chỉ nhằm mục đích truyền tải thông tin và không cấu thành bất kỳ lời khuyên đầu tư nào. Nếu có bất kỳ hành vi vi phạm nào, vui lòng liên hệ với chúng tôi ngay lập tức. Chúng tôi sẽ sửa đổi hoặc xóa bài viết. Cảm ơn bạn.