ชี้เงินบาทสัปดาห์นี้35.30-35.90ส่วนเงินวันนี้35.55-35.75บาท/ดอลลาร์

นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยแนวโน้มเงินบาทสัปดาห์นี้อยู่ที่ระดับ 35.30-35.90 บาทต่อดอลลาร์ โดยควรระวังความผันผวนในช่วงตลาดทยอยรับรู้ ผลการประชุมเฟดและธนาคารกลางอังกฤษ (BOE) รวมถึงในช่วงตลาดทยอยรับรู้ รายงานข้อมูลเศรษฐกิจสหรัฐฯ โดยเฉพาะข้อมูลตลาดแรงงานสหรัฐฯ สำหรับสัปดาห์ที่ผ่านมา รายงานข้อมูลเศรษฐกิจสหรัฐฯ ส่วนใหญ่ออกมาดีกว่าคาด ทำให้ผู้เล่นในตลาดต่างลดความคาดหวังต่อแนวโน้มเฟดลดดอกเบี้ย “เร็วและลึก”

ส่วนเงินวันนี้มองไว้ 35.55-35.75 บาทต่อดอลลาร์ ขณะที่ค่าเงินบาทเปิดเช้านี้ ที่ระดับ 35.64 บาทต่อดอลลาร์ ซึ่งอ่อนค่าลงเล็กน้อยจากระดับปิดสัปดาห์ก่อนหน้า ที่ระดับ 35.62 บาทต่อดอลลาร์

โดยนับตั้งแต่ช่วงวันศุกร์ที่ผ่านมา เงินบาทเคลื่อนไหวในกรอบ sideways (แกว่งตัวในกรอบ 35.52-35.67 บาทต่อดอลลาร์) โดยมีจังหวะแข็งค่าขึ้น หลังรายงานอัตราเงินเฟ้อ PCE สหรัฐฯ ล่าสุด ชะลอตัวลงต่อเนื่องและในส่วนของอัตราเงินเฟ้อ Core PCE ก็ออกมาต่ำกว่าคาด ทำให้เงินดอลลาร์ผันผวนอ่อนค่าลง

อย่างไรก็ดี บรรยากาศในฝั่งตลาดหุ้นสหรัฐฯ ที่ผู้เล่นในตลาดเริ่มไม่กล้าเปิดรับความเสี่ยงเพิ่มเติม หลังบางบริษัท อย่าง Tesla และ Intel รายงานผลประกอบการที่น่าผิดหวัง ก็มีส่วนหนุนให้เงินดอลลาร์ทยอยแข็งค่าขึ้น กดดันทั้งราคาทองคำและเงินบาท ทั้งนี้ การเคลื่อนไหวของราคาสินทรัพย์ในตลาดการเงินอาจเป็นไปอย่างจำกัดในช่วงนี้ จนกว่าตลาดจะรับรู้ผลการประชุมเฟดในช่วงเช้าตรู่ของวันพฤหัสฯ ตามเวลาในประเทศไทย

สำหรับ แนวโน้มของค่าเงินบาท Krungthai GLOBAL MARKETS มองว่า ทิศทางเงินบาทจะขึ้นกับแนวโน้มเงินดอลลาร์และราคาทองคำ ซึ่งจะผันผวนไปตามการปรับมุมมองของผู้เล่นในตลาดต่อแนวโน้มการลดดอกเบี้ยของเฟด ทั้งนี้ เราประเมินว่า โมเมนตัมการอ่อนค่าของเงินบาทได้ชะลอลงบ้าง แต่เงินบาทยังไม่สามารถกลับมาแข็งค่าขึ้นได้ จนกว่า ตลาดจะกลับมาเชื่อว่า เฟดอาจลดดอกเบี้ยได้ในการประชุมเดือนมีนาคม หรือ บรรดานักลงทุนต่างชาติกลับเข้ามาซื้อสินทรัพย์ไทย

ในส่วนเงินดอลลาร์นั้น มองว่า เงินดอลลาร์อาจผันผวนสูง โดยทิศทางเงินดอลลาร์จะขึ้นกับการส่งสัญญาณต่อแนวโน้มดอกเบี้ยของเฟด รวมถึงรายงานข้อมูลเศรษฐกิจสหรัฐฯ ซึ่งเงินดอลลาร์อาจอ่อนค่าลงได้ หากรายงานข้อมูลเศรษฐกิจสหรัฐฯ ไม่ได้สะท้อนภาพเศรษฐกิจที่แข็งแกร่งและเฟดเริ่มส่งสัญญาณพร้อมใช้นโยบายการเงินที่ผ่อนคลายมากขึ้น

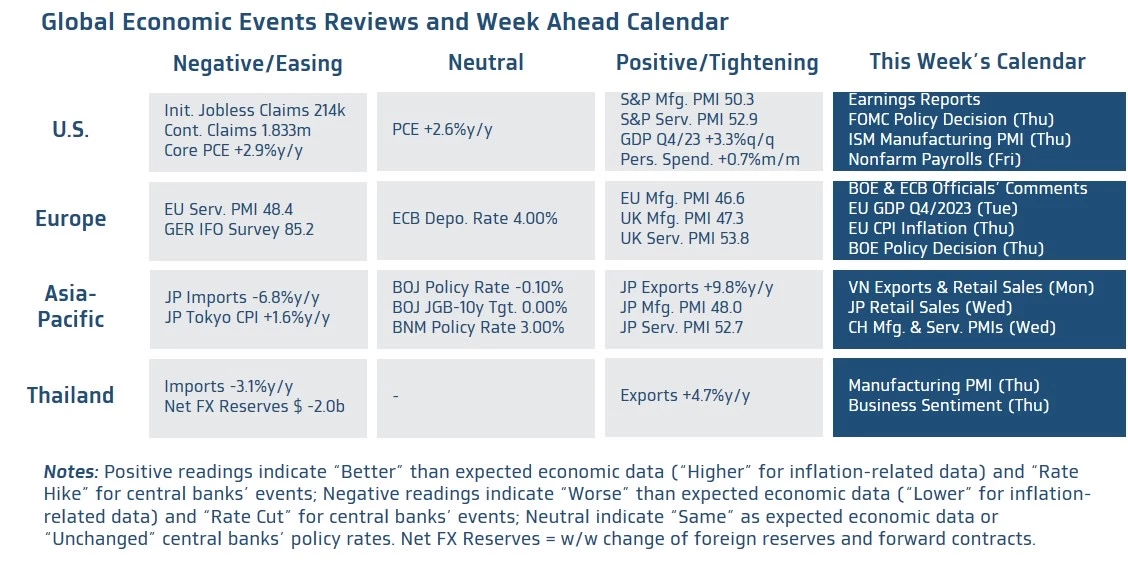

สำหรับมุมมองเศรษฐกิจทั่วโลก ฝั่งสหรัฐฯ – ผู้เล่นในตลาดจะรอลุ้น ผลการประชุมคณะกรรมการนโยบายการเงินของเฟด (FOMC) โดยประเมินว่า เฟดจะคงอัตราดอกเบี้ยไว้ที่ระดับ 5.25%-5.50% และจากแนวโน้มการชะลอตัวลงต่อเนื่องของอัตราเงินเฟ้อ PCE ล่าสุด อาจทำให้เฟดสามารถทยอยส่งสัญญาณพร้อมใช้นโยบายการเงินที่ผ่อนคลายมากขึ้นได้ ซึ่งรวมถึงการลดอัตราดอกเบี้ยนโยบาย และการชะลอการลดงบดุล (QT Tapering)

โดยยังคงมุมมองเดิมว่า เฟดจะสามารถทยอยลดดอกเบี้ยลงได้ตั้งแต่การประชุมเดือนมีนาคม และหากรายงานข้อมูลตลาดแรงงานสหรัฐฯ ส่งสัญญาณชะลอตัวลงที่ชัดเจนมากขึ้น ก็จะยิ่งทำให้มั่นใจในมุมมองดังกล่าว โดยในส่วนของรายงานข้อมูลการจ้างงานนั้น จะจับตาว่า ยอดการจ้างงานนอกภาคเกษตรกรรม (Nonfarm Payrolls: NFP) เดือนมกราคม ใน Establishment Survey จะชะลอลงหรือไม่ (หากต่ำกว่า +1.6 แสนราย จะสะท้อนถึงการจ้างงานที่ชะลอตัวลงชัดเจน)

รวมถึง รายงานดังกล่าวยังคงออกมาสวนทางกับ ยอดการจ้างงานจาก Household Survey ที่ปรับตัวลดลง หรือไม่ (ในเดือนธันวาคม ยอดการจ้างงาน NFP เพิ่มขึ้นราว +2.2 แสนราย แต่ในส่วน Household Survey กลับชี้ว่า การจ้างงาน ลดลง -6.8 แสนราย) นอกจากนี้ ผู้เล่นในตลาดจะรอลุ้นรายงานผลประกอบการของบรรดาบริษัทจดทะเบียน โดยเฉพาะบริษัทเทคฯ ใหญ่ของสหรัฐฯ อาทิ Microsoft, Alphabet และ Amazon

ฝั่งยุโรป – บรรดาผู้เล่นในตลาดจะรอจับตาผลการประชุมธนาคารกลางอังกฤษ (BOE) อย่างใกล้ชิด โดยคาดว่า ในการประชุมครั้งนี้ BOE จะยังคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 5.25% หลังอัตราเงินเฟ้อยังไม่ได้ชะลอตัวลงมากนัก ตามที่ BOE คาดหวัง

อย่างไรก็ดี ยังต้องรอติดตาม มุมมองของ BOE ต่อแนวโน้มเศรษฐกิจและอัตราเงินเฟ้อ รวมถึงการส่งสัญญาณต่อแนวโน้มการปรับลดดอกเบี้ยนโยบาย เพราะหาก BOE เริ่มส่งสัญญาณที่ชัดเจนต่อแนวโน้มการลดดอกเบี้ย หรือ ส่งสัญญาณพร้อมลดดอกเบี้ยที่ชัดเจนกว่าฝั่งเฟด ก็อาจกดดันให้ เงินปอนด์อังกฤษ (GBP) ผันผวนอ่อนค่าลงได้บ้าง ในช่วงหลังตลาดทยอยรับรู้ผลการประชุม BOE

นอกจากนี้ ตลาดจะรอประเมินแนวโน้มเศรษฐกิจของยูโรโซน ผ่านรายงานข้อมูลเศรษฐกิจสำคัญ อย่าง อัตราการเติบโตเศรษฐกิจในไตรมาสที่ 4 ปีก่อนหน้า รวมถึง ดัชนีความเชื่อมั่นผู้บริโภค และอัตราเงินเฟ้อ CPI ที่จะช่วยสะท้อนถึงแนวโน้มการลดดอกเบี้ยของ ECB ในปีนี้ ทั้งนี้ หากรายงานข้อมูลเศรษฐกิจยูโรโซนออกมาแย่กว่าคาด จนทำให้ผู้เล่นในตลาดมั่นใจว่า ECB อาจทยอยลดดอกเบี้ยได้ในช่วงไตรมาสแรกของปีนี้ ก็อาจกดดันให้เงินยูโร (EUR) ผันผวนอ่อนค่าลงได้

ด้านเอเชีย – ไฮไลท์สำคัญจะอยู่ที่รายงานดัชนี PMI ภาคการผลิตอุตสาหกรรมและภาคการบริการของจีน ในเดือนมกราคม โดยนักวิเคราะห์ต่างประเมินว่า การทยอยออกมาตรการกระตุ้นเศรษฐกิจของทางการจีนในช่วงที่ผ่านมา จะช่วยหนุนให้ทั้งภาคการผลิตและภาคการบริการฟื้นตัวดีขึ้น อย่างค่อยเป็นค่อยไป สะท้อนจากดัชนี PMI ภาคการผลิตและภาคการบริการที่จะปรับตัวขึ้นสู่ระดับ 49.2 จุด และ 50.6 จุด ตามลำดับ

ส่วนในฝั่งญี่ปุ่น ตลาดจะรอลุ้นรายงานยอดค้าปลีก (Retail Sales) เดือนธันวาคม รวมถึงรายงานข้อมูลตลาดแรงงานญี่ปุ่น โดยหากรายงานข้อมูลเศรษฐกิจญี่ปุ่นยังคงสะท้อนแนวโน้มการฟื้นตัวที่ดีขึ้น ก็อาจทำให้ผู้เล่นในตลาดต่างคงคาดการณ์ว่า ธนาคารกลางญี่ปุ่น (BOJ) มีแนวโน้มที่จะทยอยปรับขึ้นอัตราดอกเบี้ยนโยบาย และยกเลิกการทำ Yield Curve Control ได้ในปีนี้

ในส่วนของไทยนั้นประเมินว่า ภาคการผลิตอุตสาหกรรมของไทยอาจเริ่มฟื้นตัวดีขึ้น สอดคล้องกับยอดการส่งออกที่ขยายตัวต่อเนื่องในช่วงที่ผ่านมา และความต้องการบริโภคในประเทศที่ทยอยฟื้นตัว ทำให้ ดัชนี PMI ภาคการผลิต เดือนมกราคม อาจปรับตัวขึ้นสู่ระดับ 47 จุด ซึ่งสะท้อนภาวะหดตัวของภาคการผลิตที่ชะลอลง ขณะเดียวกัน ดัชนีความเชื่อมั่นภาคธุรกิจ (Business Sentiment) เดือนมกราคม ก็มีแนวโน้มปรับตัวขึ้นสู่ระดับ 50 จุด เช่นกัน ตามความหวังการฟื้นตัวของเศรษฐกิจโดยรวม

Tuyên bố từ chối trách nhiệm: Bản quyền của bài viết này thuộc về tác giả gốc. Việc đăng lại bài viết này chỉ nhằm mục đích truyền tải thông tin và không cấu thành bất kỳ lời khuyên đầu tư nào. Nếu có bất kỳ hành vi vi phạm nào, vui lòng liên hệ với chúng tôi ngay lập tức. Chúng tôi sẽ sửa đổi hoặc xóa bài viết. Cảm ơn bạn.