เจ็บแต่จบ! ผ่าอนาคต TU หลังไร้เงา Red Lobster ธุรกิจ(ยัง)แกร่ง-ปันผลดี ?

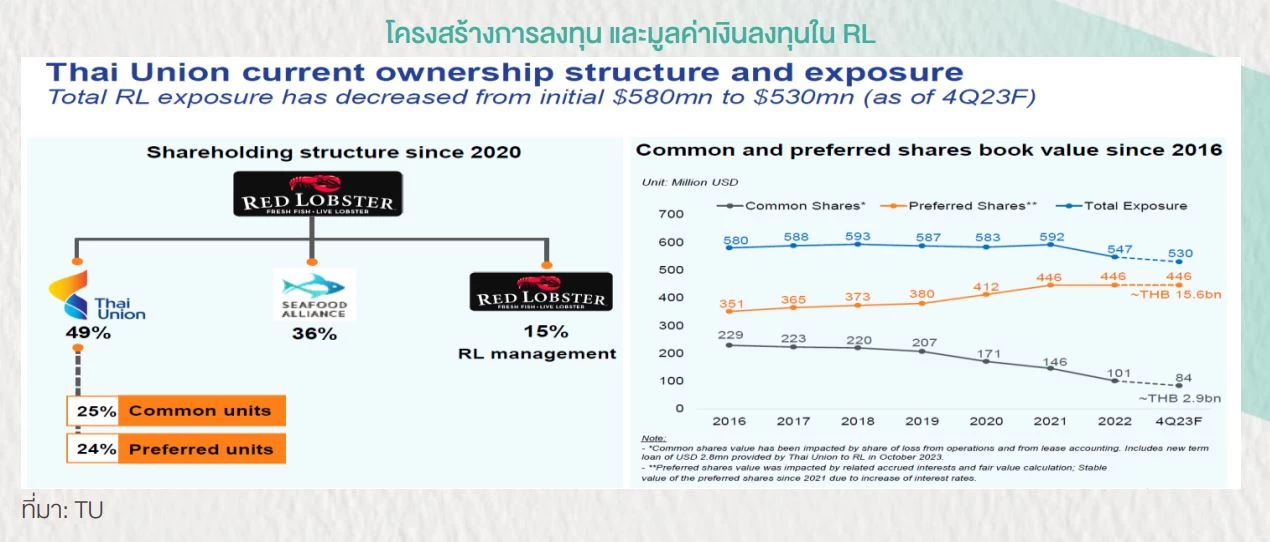

ในที่สุด "บริษัท ไทยยูเนี่ยน กรุ๊ป จำกัด (มหาชน) หรือ TU" ตัดสินใจประกาศถอนการลงทุนในธุรกิจ Red Lobster ดำเนินการโดย Red Lobster Master Holdings, L.P. (RLMH) บริษัทร่วมของ TU ที่ถือหุ้นโดยบริษัท Thai Union Investment North America LLC (TUINA) ซึ่งเป็นบริษัทย่อยที่ TU ถือหุ้นทั้งหมดในประเทศสหรัฐอเมริกา ทำให้ต้องบันทึกรายการด้อยค่าที่ไม่ใช่เงินสดครั้งเดียว (Non cash and one time expense) รวม 18,500 ล้านบาท หรือประมาณ 530 ล้านเหรียญสหรัฐ ในงบการเงินไตรมาส 4/66

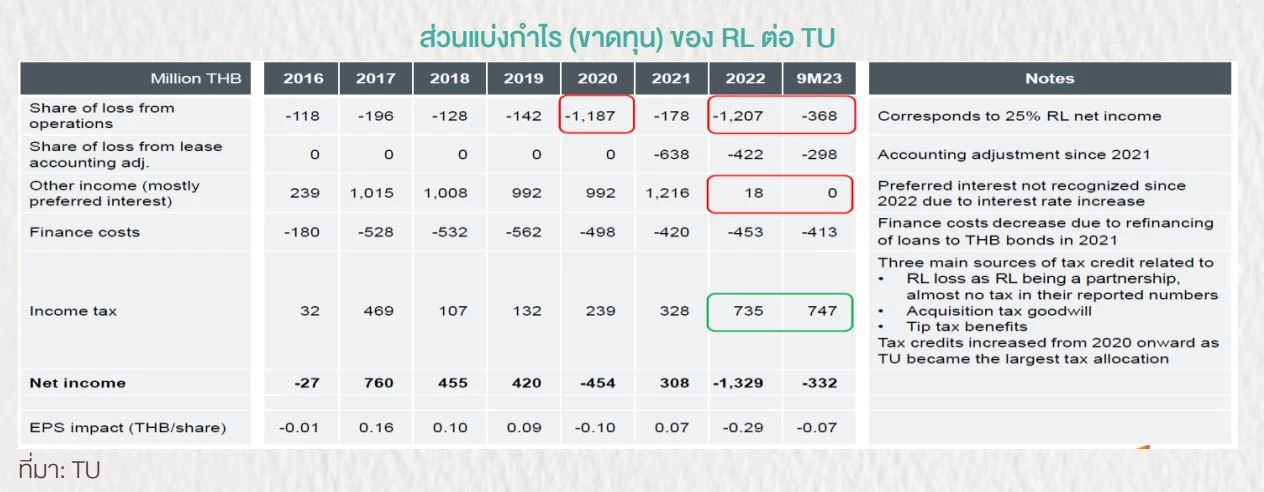

ปัจจุบัน TU ถือหุ้น 49% ใน Red Lobster รับรู้ส่วนแบ่งผลขาดทุนมาตลอดนับตั้งแต่เริ่มลงทุนในปี 2559 และล่าสุดงวด 9 เดือนแรกปี 2566 ทาง TU รับรู้ส่วนแบ่งขาดทุนเข้ามา 665.8 ล้านบาท หรือราว 19 ล้านเหรียญสหรัฐ

ทำทุกทางยังขาดทุน

ฝ่ายวิจัย บล.เอเซียพลัส ระบุว่า การถอนลงทุนในธุรกิจ Red Lobster (RL) ทาง TU ให้เหตุผลว่านับตั้งแต่เข้าลงทุนเมื่อ ต.ค. 2559 รวมมูลค่า 580 ล้าน USD (แบ่งเป็นการเข้าซื้อหุ้นสามัญ (สัดส่วน 25%) มูลค่า 229 ล้าน USD และ หุ้นบุริมสิทธิแปลงสภาพ (Preferred shares) สัดส่วน 24% มูลค่า 351 ล้าน USD

ซึ่งธุรกิจ Red Lobster มีผลขาดทุนมาโดยตลอด เฉพาะอย่างยิ่งตั้งแต่ช่วงโควิด-19 และแม้โควิด-19 ผ่านพ้น แต่ผลกระทบจากดอกเบี้ยเพิ่มขึ้น ต้นทุนวัตถุดิบและค่าแรงที่ปรับตัวสูงขึ้น ตลอดจน การเปลี่ยนแปลงของธุรกิจร้านอาหารรูปแบบ Casual Dining ในสหรัฐฯที่ผู้บริโภคเข้ามาทานในร้านลดลงได้ส่งผลลบต่อธุรกิจ RL และกระทบต่อ TU ต่อเนื่อง เห็นได้จากการรับรู้ส่วนแบ่งขาดทุนตั้งแต่เข้าลงทุนถึงปัจจุบัน (ปี 2559 - 9 เดือนปี 2566) รวมทั้งสิ้น 4.9 พันล้านบาท (รวมขาดทุนจากสัญญาเช่าทางการเงิน) โดยก่อนโควิด-19 (ปี 2559-2562) ขาดทุนเฉลี่ย 100-200 ล้านบาท ก่อนเพิ่มขึ้นระดับราว 1พันล้านบาท/ปี ตั้งแต่ช่วงโควิดเป็นต้นมา

แม้ TU พยายามหาแนวทางเพื่อปรับปรุงการดำเนินงานทั้งในด้านการปฏิบัติการ และด้านการเงินมาต่อเนื่อง แต่ยังไม่สามารถช่วยให้ธุรกิจ RL พลิกฟื้นกลับมาได้ และมองว่าหากเป็นอย่างนี้ต่อไป ยิ่งทำให้ธุรกิจ RL ต้องใช้เงินลงทุนสูงมากขึ้น ไม่สอดคล้องกับแผนจัดสรรเงินลงทุนของบริษัท จึงเป็นเหตุสมควรถอนการลงทุน

รอขายนายทุนใหม่

โดยระหว่างนี้ทางบริษัทได้ศึกษาช่องทางในการถอนการลงทุน (หรือหาผู้ซื้อ) ซึ่งในอนาคตหากสามารถขายได้ อาจทำให้เกิดการกลับรายการดังกล่าว ขึ้นอยู่กับราคาขายเป็นสำคัญ และยังไม่สามารถตอบได้ว่าจะเกิดขึ้นเมื่อไร นอกจากนี้เชื่อว่า แม้ TU จะไม่ได้มีการลงทุนใน RL แต่การเป็นคู่ค้ามาอย่างนาน และมีความสัมพันธ์ ที่ดีกันตลอด 30 ปี จะไม่กระทบต่อธุรกิจอาหารทะเลแช่แข็งแช่เย็น ที่บริษัทมีการขายวัตถุดิบให้กับ RL คาด 1.5-2 พันล้านบาท/ปี หรือ 1-2% ของรายได้

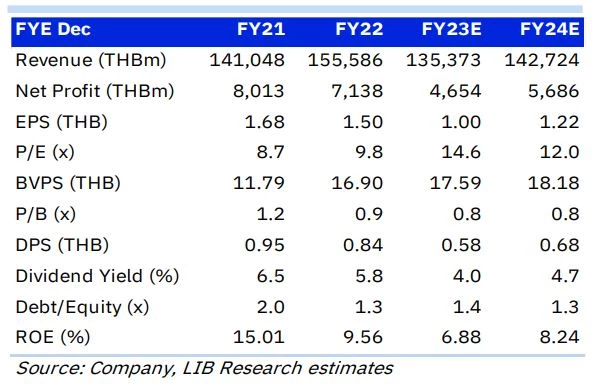

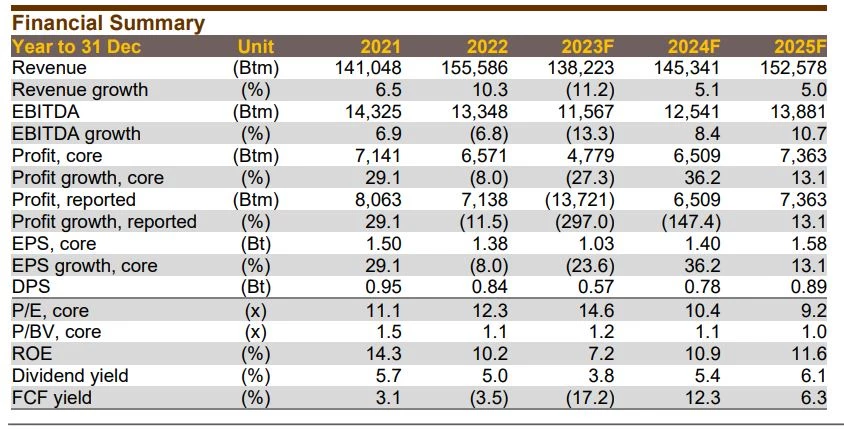

สำหรับมุมมองฝ่ายวิจัย มองผลกระทบจากประเด็นถอนการลงทุนธุรกิจ RL ดังนี้ 1.ระยะสั้น ส่งผลเชิงลบต่อราคาหุ้น และผลประกอบการ เนื่องจากบริษัทต้อง บันทึกค่าด้อยค่าที่ไม่ใช่เงินสดครั้งเดียวจำนวน 1.85 หมื่นล้านบาท (คิดเป็นราว 4 บาท/หุ้น) ในไตรมาส 4/66 ทำให้ผลประกอบการทั้งปี 2566 มีโอกาสพลิกเป็นขาดทุนสุทธิ 1.36 หมื่นล้านบาท (อิงกำไรทั้งปี 2566 คาด 4.9 พันล้านบาท)

แต่ 2.ในระยะกลาง-ยาว จะส่งผลดีต่อบริษัท โดยจะเห็นผลตั้งแต่ไตรมาส 1/67 เป็นต้นไป เนื่องจากไม่ต้องรับรู้การดำเนินงานที่ขาดทุนของธุรกิจ RL เฉลี่ยปีละ 500-1,000 ล้านบาท แต่อย่างไรก็ดีเนื่องจากที่ผ่านมาผลขาดทุนของ RL ทำให้บริษัทมีการบันทึก เครดิตภาษีเงินได้ (รับรู้เป็นรายได้แทนค่าใช้จ่าย) โดยปี 2565 รวม 471 ล้านบาท และ 9 เดือนปี 66 อยู่ที่ 580 ล้านบาท ดังนั้นเมื่อไม่มีการรับรู้การดำเนินงานของ RL จะทำให้บริษัทรับรู้เครดิตภาษีน้อยลง หรือมีโอกาสต้องบันทึกเป็นค่าใช้จ่ายภาษีแทน

ทั้งนี้หากดึงผลขาดทุนของ RL ปี 2567 ราว 1 พันล้านบาท และรวมผลจากค่าใช้จ่ายภาษีเงินได้ (อิง Tax Rate 9% จากค่าเฉลี่ย 5 ปี ก่อนเข้าลงทุน RL) จะทำให้กำไรสุทธิปี 2567 เพิ่มจากประมาณการเดิม 7% เป็น 6.2 พันล้านบาท (เดิม 5.8 พันล้านบาท) และ ราคาเหมาะสมปีนี้เพิ่มจากเดิม 18.70 บาท เป็น 20 บาท (อิง PER 15 เท่า)

ด้านโครงสร้างการเงิน แม้ต้องรับรู้ค่าด้อยค่าข้างต้น ส่งผลให้ผลประกอบการพลิกเป็นขาดทุนปี 2566 แต่ด้วยบริษัทมีฐานทุนและกำไรสะสมระดับสูง โดย ณ ก.ย. อยู่ที่ 8.25 และ 3.6 หมื่นล้านบาท ตามลำดับ รวมถึงเงินสดในมือ 8.4 พันล้านบาท คาดไม่กระทบต่อโครงสร้างการเงินอย่างมีนัยฯ เบื้องต้นบริษัทประเมิน Net Gearing คงต่ำกว่า 1 เท่า (หากอิงงบ ไตรมาส 3/66 จะขยับขึ้นเป็น 0.84 เท่า จากเดิม 0.65 เท่า) ยังต่ำกว่า Debt Covenant ที่กำหนดไว้ 2 เท่า

นอกจากนี้ บริษัทเตรียมขอผ่อนผันเงื่อนไขกับผู้ถือหุ้นกู้ เนื่องจากผลประกอบการที่ขาดทุน ทำให้ไม่สามารถปฏิบัติตาม Covenant สำหรับผู้ถือหุ้นกู้ 2 รุ่น รวม 3.5 พันล้านบาท ที่ต้องมีอัตราส่วน Interest Coverage Ratio (ICR) ให้เกิน 3 เท่า และหุ้นกู้ 5 รุ่นรวม 1.35 หมื่นล้านบาท ที่กำหนดห้ามจ่ายเงินปันผลเกิน 60% ของกำไร โดยบริษัทคาดสรุปให้ทันก่อนประกาศงบเดือน ก.พ. เพื่อให้สามารถพิจารณาจ่ายเงินปันผลในช่วงครึ่งหลังปี66ได้ตามปกติ

โดยสรุปการถอนลงทุน RL นำไปสู่การตั้งด้อยค่าจำนวนมาก จะสร้างแรงกดดันต่อราคาหุ้น และราคามีโอกาสผันผวนจนกว่าจะเห็นความชัดเจนของตัวเลขผลประกอบการและการจ่ายเงินปันผล ทำให้ฝ่ายวิจัยปรับลดคำแนะนำเป็น Underperform และช่วงสั้นแนะนำหลีกเลี่ยงลงทุน แล้วค่อยหาจังหวะเข้าสะสมรอบใหม่ หลังประกาศงบ (19 ก.พ.) รับการฟื้นตัวของผลประกอบการปี 2567

เจ็บแต่จบ ช้อนพร้อม!!

นักวิเคราะห์การลงทุนปัจจัยพื้นฐาน บล.ลิเบอเรเตอร์ ระบุว่า ก่อนหน้านี้ TU ได้ลงทุนใน RL มาตั้งแต่ปี 2016 ด้วยเงินลงทุน 575 ล้านเหรียญ ในสัดส่ วน 49% โดยหลังกระบวนการข้างต้น บริษัทจะไม่ต้องรับรู้ผลขาดทุนของ RL ตั้งแต่ งวดปี 2024 เป็นต้นไป และหากสามารถขาย RL ออกไปได้ คงต้องมาพิจารณาราคาขายอีกทีว่าจะสูงพอให้มีการโอนกลับเป็นกำไรหรือไม่ ซึ่งถือเป็นส่วนเพิ่มต่อประมาณการในอนาคตได้

อย่างไรก็ตาม รายการถอนเงินลงทุนครั้งนี้เป็นรายการที่ไม่ใช่เงินสดจึงจะไม่กระทบต่อกระแสเงินสดของกิจการ แต่คาดจะทำให้ปี 2023 จะพลิกเป็นขาดทุนได้ ฝ่ายฯคาดว่า รายการตั้งด้อยค่าฯนี้จะกระทบต่อราคาหุ้นราว 4 บาท/หุ้น ส่วนเรื่องการจ่ายเงินปันผลสำหรับช่วงครึ่งหลังปี66นั้นต้องได้รับอนุมัติจากผู้ถือหุ้นกู้ก่อน

ในคราวเดียวกันนี้ TU แจ้งโครงการซื้อหุ้นคืนในวงเงินไม่เกิน 3,600 ล้านบาท ไม่เกิน 200 ล้านหุ้น ตั้งแต่ 20 ก.พ. -30 มิ.ย.2567 อย่างไรก็ดี ฝ่ายฯแนะนำซื้อ ให้ราคาเป้าหมายปีนี้ที่ 16.40 บาท

“ในที่สุดสิ่งที่รอคอยกับ RL ก็มีการจัดการที่ชัดเจน แม้ระยะสั้น ราคาหุ้นอาจตอบสนองเชิงลบต่อข่าวดังกล่าว แต่เรามองว่าดีต่อ TU ในระยะยาวหลังจัดการตัวถ่วงที่คอยฉุดการดำเนินงานตลอดหลายปีที่ผ่านมา และคาดจะกลับมาสดใสในปีหน้าอีกครั้ง กลยุทธ์การลงทุน เรามองว่าหากราคาหุ้นปรับลงมาจากข่าวดังกล่าว เป็นจังหวะการกลับเข้าไปลงทุนรอบใหม่ หลังทุกอย่างคลี่คลาย มอง downside ของราคาที่ลงไปราว 2 บาท/หุ้น หรือมากกว่า ผลกระทบของ RL กดดันราคาหุ้น 4 บาท และส่วนเพิ่มหลังไม่มี RL บวก 2.50 บาท”

รอทบทวนงบปี67

บล.พาย ระบุเช่นกันว่า TU ถอนการลงทุนใน Red Lobster หลังเข้าลงทุนตั้งแต่ปี 2016 นั้น TU ต้องบันทึกการด้อยค่าเงินลงทุนทั้งจำนวนมูลค่ารวม 18,500 ล้านบาทในไตรมาส 4/66 ซึ่งมูลค่าที่แท้จริงจะขึ้นอยู่กับผลขาดทุนของ Red Lobster ในงวดไตรมาส 4/66และค่าเงินอีกครั้ง ทำให้ผลประกอบการในไตรมาส 4/66 มีโอกาสขาดทุนอย่างมาก จากเดิมที่คาดว่าจะมีกำไร 1,500 ล้านบาท และทำให้ผลประกอบการปี 2566 พลิกจากที่คาดว่าจะมีกำไรกว่า 4,800 ล้านบาทเป็นขาดทุนทันที โดยในงวด 9 เดือนปี66 ทาง TU มีกำไรสุทธิ 3,256 ล้านบาท

แต่ด้วยเป็นรายการที่ไม่ใช่เงินสด ทำให้ TU ขอผ่อนปรนกับผู้ถือหุ้นกู้ในการจ่ายเงินปันผลงวดปี66 โดยฝ่ายฯมองว่าการทำดังกล่าวจะเป็นผลดีระยะยาวที่ไม่ต้องรับรู้ส่วนแบ่งขาดทุนเข้ามาปีละกว่า 500-1,000 ล้านบาท ดังนั้นฝ่ายฯคงแนะนำ “ซื้อ” เช่นเดิม ให้ราคาเป้าหมาย 19.70 บาท

“เรามองเป็นปัจจัยลบระยะสั้น แต่ระยะยาวด้วยไม่ต้องรับรู้ผลขาดทุนจาก Red Lobster ที่ในช่วง 3 ปีที่ผ่านมารับรู้เฉลี่ยปีละกว่า 3,600 ล้านบาทรวมผลขาดทุนทางบัญชี แม้จะทำให้มีการจ่ายภาษีเพิ่มขึ้นและไม่มีดอกเบี้ยรับเข้ามาเฉลี่ยปีละ 1,000 ล้านบาท แต่หยุดรับรู้ตั้งแต่ไตรมาส 2/65 ที่ผ่านมา แต่รวมแล้วเราคาดว่าจะเป็นผลบวกมากกว่า โดยเราอาจจะมีการทบทวนประมาณการปี 67 อีกครั้งหลังประกาศผลประกอบการ”

ซื้อหุ้นคืนถูกที่ถูกเวลา

บล.กรุงศรี แนะนำซื้อ ราคาเป้าหมาย 20 บาท อิง P/E ปี67 ที่ 14.3เท่า สูงกว่าค่าเฉลี่ยระยะยาวที่ 12.8 เท่าเล็กน้อย เนื่องจากกำไรที่เร่งตัวขึ้น แต่ความเสี่ยงหลักคือความผันผวนของราคาวัตถุดิบ ทั้งนี้ TU ซื้อหุ้น 49% ใน RL ที่ราคา USD575 ล้าน เมื่อปี 2017 และ RL ได้กลายมาเป็นประเด็นค้างคาที่กดดันราคาหุ้นมาตลอดเพราะมีผลขาดทุนอย่างต่อเนื่อง ซึ่งฝ่ายฯคาดว่าจะขาดทุนปีละ 1.2 พันล้านบาท และฉุดกำไรของ TU ลงปีละประมาณ 20% ฝ่ายฯคาดว่าการ write down มูลค่าการลงทุน 1.85 หมื่นล้านบาทจะทำให้ 1)กำไรจาก ธุรกิจหลักเพิ่มขึ้น 1.2 พันล้านบาท ซึ่งจะทำให้ P/E ปี 67 ลดลงเหลือ 10.7 เท่า จาก 13 เท่า

นอกจากนี้ TU ยังมีแผนจะใช้งบไม่เกิน 3.6 พันล้านบาท (20 ก.พ.-30 มิ.ย.67) เพื่อซื้อหุ้นไม่เกิน 200 ล้านหุ้น เท่ากับหุ้นละ 18 บาท เพื่อหนุนราคาหุ้น เพราะผู้บริหารมองว่าราคาหุ้นในปัจจุบันต่ำเกินมูลค่าที่แท้จริง เราคิดว่าประเด็นนี้จะช่วยประคองราคาหุ้นเอาไว้ ในกรณีที่ราคาหุ้นเกิด correction ขึ้นในระยะสั้น

Q1ไร้ขาดทุนเรดล็อบสเตอร์

บล.ดีบีเอสวิคเคอร์ส แนะนำถือ ให้ราคาพื้นฐาน 14.40 บาท อิงกับ P/E ปีนี้ที่ 10 เท่า การบันทึกด้อยค่าเงินลงทุนเป็นรายการที่ไม่ใช่เงินสด ซึ่งจะไม่กระทบต่อการดำเนินงาน, สินทรัพย์ หรือเงื่อนไขทางด้านการเงินของ "TU" หลังทำรายการผู้บริหารคาดว่าสัดส่วนหนี้สินสุทธิต่อทุนจะสูงกว่า 1 เท่า ซึ่งยังต่ำกว่า covenant ที่ 2 เท่า ณ สิ้นไตรมาส 3/66 บริษัทมีสัดส่วนหนี้สินสุทธิต่อทุน 0.65 เท่า เมื่อทำรายการนี้ผ่านงบดุลแล้ว สัดส่วนหนี้สินสุทธิต่อทุนจะเพิ่มเป็น 0.84 เท่า

แต่การทำรายการจะมีผลกระทบต่อ Interest coverage ratio และการจ่ายเงินปันผล ซึ่ง TU จะเจรจากับผู้ถือหุ้นกู้ในเรื่องการจ่ายปันผลก่อนรายงานงบปี 66 ในเดือนก.พ.67 ซึ่ง covenants ประกอบด้วย 1) Interest coverage ratio ไม่น้อยกว่า 4 เท่า และ 2) การจ่ายเงินปันผลต้องไม่เกิน 60% ของรายได้สุทธิ

โดยฝ่ายฯมองเป็นผลลบระยะสั้น แต่เป็นบวกในระยะยาว แม้ว่าจะเป็นรายการที่ไม่ใช่เงินสด แต่ก็ส่งผลกระทบต่องบกำไรขาดทุนและงบดุลในระยะสั้น ซึ่งในไตรมาส 4/66 บริษัทจะมีขาดทุนสุทธิหลังบันทึกรายการด้อยค่าฯในงบกำไรขาดทุน ส่งผลให้กำไรสะสมและส่วนผู้ถือหุ้นลดลง บวกสัดส่วนหนี้สินสุทธิต่อทุนเพิ่มขึ้น อย่างไรก็ตามจะเป็นบวกในระยะยาวที่ไม่ต้องรับรู้ส่วนแบ่งผลขาดทุนเข้ามาอีกนับตั้งแต่ไตรมาส 1/67 เป็นต้นไป และนำเงินที่จะต้องใส่ให้กับ Red Lobster ไปลงทุนในธุรกิจอื่นที่ดีกว่า

ราคาหุ้น "บริษัท ไทยยูเนี่ยน กรุ๊ป จำกัด (มหาชน) หรือ TU" ปิดการซื้อขายในช่วงเช้านี้(17 ม.ค. 2567) ฟื้นกลับมาปิดที่ 14.90 บาท เพิ่มขึ้น 0.30 บาท คิดเป็น +2.05% มูลค่าการซื้อขาย 1,515.60 ล้านบาท โดยราคาขึ้นไปสูงสุด 15.20 บาท และลดลงต่ำสุด 14.20 บาท

Tuyên bố từ chối trách nhiệm: Bản quyền của bài viết này thuộc về tác giả gốc. Việc đăng lại bài viết này chỉ nhằm mục đích truyền tải thông tin và không cấu thành bất kỳ lời khuyên đầu tư nào. Nếu có bất kỳ hành vi vi phạm nào, vui lòng liên hệ với chúng tôi ngay lập tức. Chúng tôi sẽ sửa đổi hoặc xóa bài viết. Cảm ơn bạn.