มาสำรวจพฤติกรรมตัวเอง เป็นแบบไหนระหว่าง ‘แก่ทันออม’ หรือ ‘แก่เกินออม’

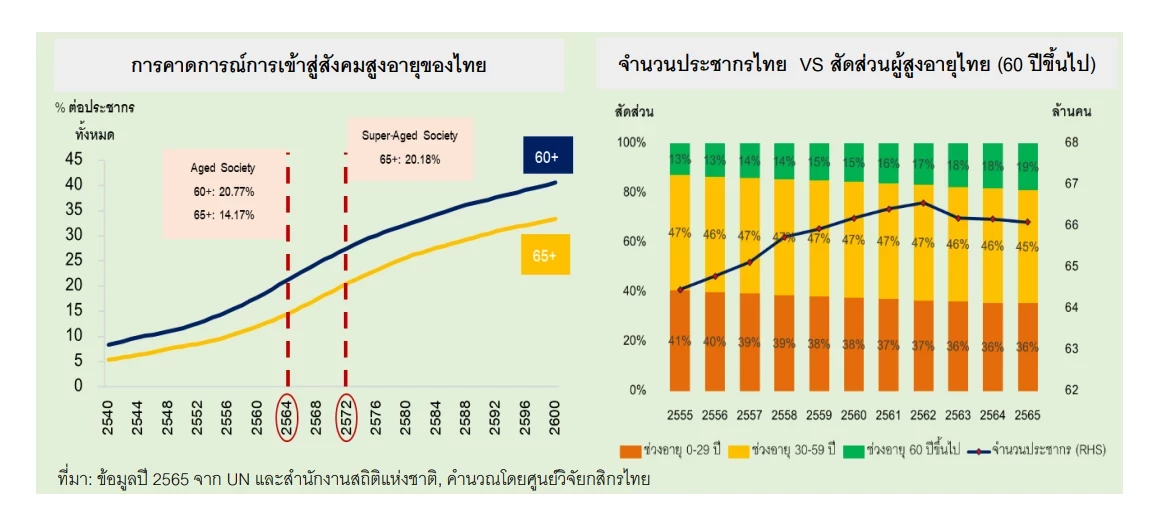

ประเทศไทยจะเข้าสู่สังคมผู้สูงอายุแบบสุดยอดในอีกไม่กี่ปีข้างหน้า ซึ่งทำให้ตัวเลขผู้สูงอายุหลังวัยเกษียณพุ่งสูงถึงร้อยละ 28 ของประชากรทั้งหมด .. และปฏิเสธไม่ได้ว่ากลุ่มผู้สูงอายุในประเทศไทยส่วนใหญ่ไม่สามารถที่จะดูแลตัวเองหลังวัยเกษียณได้ โดยยังต้องอาศัยและพึ่งพาสวัสดิการหรือบุคคลอื่นในการดูแล หลังพบว่ามีคนแก่กว่าร้อยละ 34 ที่มีเงินออมไม่ถึง 5 หมื่นบาทเท่านั้น! ส่วนนี้จะเป็นปัญหาที่ภาครัฐต้องตั้งรับและจะกลายเป็นปัญหาใหญ่ในอนาคตเป็นแน่

อย่างไรก็ตามก็ไม่ใช่เพียงแค่กลุ่มที่จะเกษียณในอีกไม่กี่ปีข้างหน้าเท่านั้นที่มีปัญหาด้านการออม คุณวราวิชญ์ โปตระนันท์ นักวิจัยจากสถาบันวิจัยเพื่อการพัฒนาประเทศไทย (TDRI) ซึ่งมุ่งเน้นประเด็นการออมของคนไทย ได้ให้สัมภาษณ์กับโพสต์ทูเดย์ถึงวิกฤตการออมในประเทศทุกวันนี้ไว้อย่างน่าสนใจว่า

‘ในเรื่องการออมถ้าดูการสำรวจของแบงก์ชาติ บอกว่าในปี 2563 พิจารณาจากคนวัยทำงาน 36-60 ปี มีจำนวนมากถึงร้อยละ 34 ไม่ได้วางแผนการออมเพื่อการเกษียณ เมื่อไปรวมกับคนที่ทำแล้วแต่ไม่ได้ตามเป้าหมายจะสูงถึงร้อยละ 84

อีกที่คือมหาวิทยาลัยมหิดล ถ้าถามคนไทยว่าเก็บเงินหลังเกษียณเท่าไหร่ถึงจะพอ ส่วนใหญ่จะตอบว่า 1-2 ล้านบาทก็เพียงพอแล้ว แต่เมื่อเปรียบเทียบกับที่สภาพัฒน์เคยประเมินไว้ว่าอาจจะขึ้นไปถึง 4 -7.4 ล้านบาทเลยทีเดียว ซึ่งน่าเป็นห่วงมาก’

คุณวราวิชญ์ยังกังวลถึงกลุ่มของผู้ที่เป็นแรงงานนอกระบบ ซึ่งมีทั้งการออมผ่านประกันสังคม มาตรา 40 (2) (3) ที่แม้จะออมได้แต่เบี้ยจะน้อย คนในกลุ่มนี้มีจำนวนอยู่ที่ 10.9 ล้านคน รวมกับคนที่ออมผ่านกองทุนการออมแห่งชาติ อีก 2.5 ล้าน คน ซึ่งเมื่อนำตัวเลขมารวมกันก็ยังไม่เกินครึ่งหนึ่งของแรงงานนอกระบบ

‘ ต้องเรียนว่าแรงงานระบบทุกวันนี้ มีนิยามใหม่ๆ เยอะ เมื่อก่อนอาจจะแค่ค้าขาย ธุรกิจ แต่ตอนนี้เป็นแรงงานแพลตฟอร์ม ไม่มีสัญญาชัดเจน เช่น พนักงานส่งอาหาร กลุ่มนี้จะเห็นว่ามีแนวโน้มเป็นคนรุ่นใหม่ และที่สำคัญคือคนกลุ่มนี้ขาดหลักประกันความมั่นคงค่อนข้างมาก เพราะเค้าไม่ได้อยู่ในระบบ ถ้าเราสามารถมุ่งไปที่แรงงานนอกระบบนี้ ก็จะกระจายผลให้มีความเท่าเทียมต่อการเตรียมตัวเกษียณอายุที่มากขึ้น’

อย่างไรก็ตาม นั่นหมายความว่าคนในกลุ่มวัยทำงานนั้นพบเจอกับปัญหาดังกล่าวด้วยเช่นกัน ซึ่งหากไม่มีมาตรการกระตุ้นการออมตั้งแต่เริ่มต้นก็จะทำให้ประเทศไทยเข้าสู่วังวนวัฎจักร ‘แก่เกินออม’ แบบนี้อยู่เรื่อยๆ และรัฐบาลจะต้องแบกภาระค่าใช้จ่ายจำนวนมหาศาล ซึ่งเมื่อพิจารณาเบี้ยงผู้สูงอายุก็ไม่ได้มากมายนักเมื่อเทียบกับค่าครองชีพ ซึ่งอาจเป็นการแบ่งเบาค่าใช้จ่ายก็จริงอยู่ แต่ก็ไม่ได้ทำให้คุณภาพชีวิตของคนในวัยเกษียณดีขึ้นอย่างที่ควรจะเป็น

แล้วควรทำอย่างไร?

สำรวจตัวเอง ‘อคติเชิงพฤติกรรม’ ปัจจัยสำคัญที่ทำให้คนไทย ‘แก่ไม่ทันออม’

คุณวราวิชญ์ ได้ให้ข้อมูลไว้ในบทความ เหตุผลที่คนไทยแก่ก่อนรวยมองจากมุม “อคติเชิงพฤติกรรม” ไว้ว่า มีอคติเชิงพฤติกรรมอยู่ 7 ข้อที่ถูกพูดถึงอย่างมากในวงวิชาการที่ทำให้การออมเพื่อการเกษียณไม่เพียงพอ ได้แก่

- อคติชอบปัจจุบัน (present bias) คือ การที่เราให้น้ำหนักความสำคัญกับความสุขและผลตอบแทนที่ได้รับในปัจจุบันมากกว่าในอนาคต เช่น การผัดวันประกันพรุ่งในการออม และนำเงินที่ได้ไปซื้อสินค้าเพื่อบริโภคเพื่อตอบสนองความต้องการในปัจจุบัน

- อคติยึดติดสภาวะเดิม (status quo bias) คือ การที่พึงพอใจกับสภาวะปัจจุบันมากกว่าจะเปลี่ยนไปลองทำสิ่งใหม่ที่จะแม้จะให้ผลประโยชน์มากกว่า เช่น เลือกที่จะออมในรูปแบบที่คุ้นเคย เช่น ฝากธนาคาร มากกว่าออมในหุ้นหรือพันธบัตรที่ความเสี่ยงต่ำ

- อคติโลกแคบ (narrow framing) คือ พฤติกรรมที่มองว่าการออมในปัจจุบันเป็นไปเพื่อบริหารรายรับ-รายจ่ายระยะสั้น หรือเก็บเงินซื้อของราคาแพงในช่วงเวลานั้นเท่านั้น โดยมองการออมเพื่อการเกษียณเป็นเรื่องของอนาคตที่ยังไม่ต้องรีบคิดพร้อมกันตอนนี้

- อคติกลัวสูญเสียเกินเหตุ (loss aversion) คือ ความสูญเสียจากสถานะปัจจุบันมีผลกระทบต่อจิตใจทางลบมากกว่าที่จะมีความสุขจากการได้รับผลตอบแทนที่มีขนาดเท่ากัน เช่น การมองว่าการออมเป็นการสูญเสียรายได้ที่จะนำมาบริโภค จึงเลือกที่จะออมน้อยกว่าที่ควรจะเป็น

- อคติละเลยอัตราทบต้น (exponential growth bias) คือ การไม่เข้าใจพลังของดอกเบี้ยทบต้น ซึ่งแปลงเงินออมให้มีมูลค่ามากขึ้นทวีคูณได้ หากมีการออมอย่างต่อเนื่องยาวนานและไม่ถอนเงินต้นออก เช่น การที่บุคคลไม่รีบออมเพื่อการเกษียณตั้งแต่อายุยังน้อย เพราะประเมินผลตอบแทนจากการออมต่ำเกินไป ทำให้ไม่เข้าใจว่าออมเร็วขึ้นและต่อเนื่องเพียงไม่กี่ปีก็ทำให้มีเงินให้ถอนใช้ยามเกษียณเพิ่มขึ้นมาก

- แรงกดดันจากผู้คนในกลุ่ม (peer pressure) คือ อิทธิพลทางสังคมจากคนในกลุ่มเดียวกันทั้งเชิงบวกและลบ ทำให้มีพฤติกรรมคล้อยตาม เช่น มีพฤติกรรมการใช้จ่ายฟุ่มเฟือยตามเพื่อน เพื่อนบ้าน หรือคนในสังคมเพื่อให้เป็นที่ยอมรับ ทำให้ความสามารถในการออมลดลง

- การมองโลกในแง่ดีเกินไป (overoptimism) คือ รูปแบบหนึ่งของการมีความมั่นใจล้นเกิน (overconfidence) ทำให้เกิดความชะล่าใจในการออมเงิน เช่น คิดว่าเมื่อตนเองเกษียณไป อาจไม่โชคร้ายและเผชิญเหตุไม่คาดฝัน เช่น เจ็บป่วยหนักหรือป่วยเรื้อรัง และต้องเสียค่ารักษาพยาบาลจำนวนมาก ทำให้ไม่เห็นความสำคัญกับการเตรียมพร้อมทางการเงินเพื่อการเกษียณ และมีการออมน้อยกว่าที่ควร

ซึ่งหากใครมีอคติเหล่านี้ติดตัว ก็จะมีผลต่อการตัดสินใจออมมากน้อยแตกต่างกัน ทั้งนี้ทาง TDRI ได้มีการศึกษาเรื่องนี้และออกเป็นแนวทางและมาตรการที่จะส่งเสริมการออมให้มากขึ้นได้

‘ ถามว่าทำไมต้องมีการศึกษาเรื่องนี้ และเน้นไปที่การส่งเสริมมาตรการเชิงรุก .. คือทำอย่างไรให้คนออมมากขึ้น สิ่งที่เสนอไป จะมีกลุ่มคนอยู่สองส่วน บางคนเห็นบทความของเรา บอกว่าไม่มีศักยภาพการออมเลยตั้งแต่ต้น ส่วนอีกกลุ่มหนึ่งซึ่งส่วนใหญ่เป็นกลุ่มคนรุ่นใหม่ มีความพร้อม แต่ยังไม่ลงมือ เราจึงอยากจะทำอย่างไรให้เขาเริ่มออม ’ คุณวราวิชญ์อธิบาย

4 มาตรการส่งเสริมและกระตุ้นการออม ที่ทาง TDRI เสนอ

- การสะกิดด้วยข้อมูล (informational nudging) คือการ “สะกิด” ด้วยข้อความ ,รูปภาพที่เข้าใจง่าย โดยมุ่งเน้นเพื่อแสดงให้เห็นถึงความสำคัญของการออม และพลังของอัตราดอกเบี้ยทบต้นจากการออมอย่างต่อเนื่องยาวนาน

- การตั้งอัตราการออมเริ่มต้น (default rate) คือการ “ช่วย” เสนอว่าผู้คนควรจะออมเท่าใดต่อรายได้ที่ได้รับ เพื่อให้เพียงพอต่อการใช้จ่ายในยามเกษียณ โดยไม่ต้องรบกวนการคิดวิเคราะห์ของผู้คนมากนัก ซึ่งอัตราการออมเริ่มต้นจะกำหนดไว้สูงกว่าอัตราการออมที่เจ้าตัวมักจะเลือกเอง โดยคาดหวังว่าผู้ออมจะไม่ปรับลดอัตราตั้งต้นนี้เพราะไม่อยาก “คิดมาก” กำหนดไว้อย่างไรก็ใช้อย่างนั้น ซึ่งถือเป็นการใช้ประโยชน์จากอคติยึดติดสภาวะปัจจุบัน

- การออมกึ่งบังคับ (automatic enrolment) คือโครงการที่ “บังคับ” ให้ผู้ออมเก็บออมในอัตราที่กำหนดขึ้น แต่เป็น “กึ่งบังคับ” เพราะอาจไม่ออมในอัตรานั้นก็ได้ แต่ระบบดังกล่าวจะทำให้ผู้เก็บออมเผชิญกับความยุ่งยากในการทำเรื่องออกจากโครงการเพื่อเปลี่ยนแปลงอัตราการออม เช่น ต้องยื่นเรื่อง ทำเอกสาร ต้องไปติดต่อหน่วยงานหรือธนาคารเจ้าของโครงการ

- การออมผ่านการใช้จ่าย (savings through spending) หรือการหักเงินมาออมทุกครั้งที่มีการใช้จ่าย เช่น ถ้ามีการใช้จ่ายซื้อสินค้าราคา 95 บาท แต่หักเงินเป็น 100 บาท โดยเศษเงินส่วนเกิน 5 บาทจะโอนเข้าบัญชีออม โดยธนาคารบางแห่งในไทยเริ่มใช้มาตรการลักษณะนี้แล้วและพบว่าได้ผลพอควรโดยเฉพาะในกลุ่มคนอายุไม่มาก

‘ เราได้มีการทดลองและพบว่ามาตรการกระตุ้นการออมที่มีสภาพบังคับสูง อย่างการออมกึ่งบังคับ และการออมเริ่มต้นจะได้ผลดี เพราะคนมีอคติต่อการออม ไม่อยากคิด ไม่อยากวางแผน หรือไม่อยากเปลี่ยนพฤติกรรม ส่วนการสะกิดด้วยข้อมูล จะได้ผลกับกลุ่มคนที่มีเงินเดือน หรือมีความมั่นคงในระดับหนึ่ง แค่ได้รับการกระตุ้น ก็จะทำแล้ว หรือการออมผ่านการใช้จ่าย ตัวนี้โดยรวมแล้วอาจจะไม่ได้ผลมาก แต่ได้ผลกับคนรุ่นใหม่ หรือคนที่มีเงินออมในปัจจุบันน้อย เพราะยังยึดติดกับการช็อป แต่ก็ต้องระวังว่า มันเป็นไปได้ 2 อย่าง ออมได้ทุกการใช้จ่ายก็จริง แต่อาจจะมองว่า มันออมอยู่แล้วก็จะไม่ระวัง และใช้จ่ายเยอะเกินไป’

นอกจากนี้คุณวราวิชญ์ยังกล่าวอีกว่า ‘ 4 มาตรการตรงนี้ไม่ใช่ที่สิ้นสุด แต่ควรทำไปพร้อมกับมาตรการอื่นๆ ที่เคยทำมาก่อน เช่น การสร้างกลุ่มออมในที่ทำงาน หรือการให้ข้อมูลความรู้ นอกจากนี้สิ่งสำคัญที่เรามองคือ พอเรามีมาตรการเราควรมีอะไรมารองรับเงินออมที่ได้ เราไปบอกเขาว่าให้ออมแบบกึ่งบังคับสิ แต่สิ่งที่ต้องทำควบคู่คือเราควรมี ระบบบัญชีเพื่อการเกษียณส่วนบุคคล รองรับทุกครั้งที่ออม อย่างในประเทศญี่ปุ่น หรืออังกฤษ เขามีสิทธิประโยชน์ทางภาษีในการออมเพื่อการเกษียณสำหรับบัญชีดังกล่าวด้วย หรือเมื่อออมเงินใส่ในบัญชีแล้ว เขาจะต้องสรุปได้ว่ามีเงินออมในแต่ละที่ตามมาตรการเท่าไหร่ โดยมี ระบบสรุปข้อมูลการออมเพื่อการเกษียณจากทุกบัญชีในที่เดียว (ซึ่งอาจรวมข้อมูลสินทรัพย์อื่นๆ อย่าง บ้าน ที่ดินและหลักทรัพย์) เมื่อรู้แล้วสิ่งนี้จะทำให้ผู้ออมเห็นว่าพอหรือไม่พอ เกิดแรงกระตุ้นเพิ่มขึ้น ซึ่งก็จะมีโอกาสประสบความสำเร็จมากขึ้นด้วย’

ขอขอบคุณ

คุณวราวิชญ์ โปตระนันท์ นักวิจัยจากสถาบันวิจัยเพื่อการพัฒนาประเทศไทย (TDRI)

ที่มา

https://tdri.or.th/2023/10/saving-nudgeable-article/

https://tdri.or.th/2023/03/behavioral-finance-biases/

Tuyên bố từ chối trách nhiệm: Bản quyền của bài viết này thuộc về tác giả gốc. Việc đăng lại bài viết này chỉ nhằm mục đích truyền tải thông tin và không cấu thành bất kỳ lời khuyên đầu tư nào. Nếu có bất kỳ hành vi vi phạm nào, vui lòng liên hệ với chúng tôi ngay lập tức. Chúng tôi sẽ sửa đổi hoặc xóa bài viết. Cảm ơn bạn.