"PTTEP" เซ็กซี่ตรงจุดไหน? ทำไมยืนแถวหน้า

ความขัดแย้งภูมิศาสตร์การเมือง (Geopolitics) นับวันจะยิ่งเข้มข้นมากขึ้น ล่าสุด "โจ ไบเดน"ประธานาธิบดีสหรัฐอเมริกา เตรียมเยือนอิสราเอลในวันพรุ่งนี้(18 ต.ค.66) ก่อนจะไปเยือนจอร์แดน อาจเป็นอีกฉนวนเหตุที่ทำให้ความรุนแรงขยายวงหรือไม่ หลังสหรัฐฯยืนยันเตรียมทหาร 2,000 นาย ช่วยสนับสนุนอิสราเอล

แน่นอนว่าสิ่งที่ต้องตามต่อก็คือฝั่งฮามาสที่มีอิหร่านสนับสนุนนั้นจะมีการเคลื่อนไหวเพิ่มเติมหรือไม่อย่างไร และเมื่อสงครามดูเหมือนจะไม่จบลงไปง่ายๆสิ่งที่ได้อานิสงส์จากภาวะนี้อย่างเห็นได้ชัดนั่นก็คือราคาน้ำมัน ที่หลายฝ่ายต่างคาดการณ์ว่ามีโอกาสไต่ระดับ 90-100 เหรียญสหรัฐต่อบาร์เรล

เชื่อว่า 100 เหรียญฯ

นายวิษุวัต ใหญ่กว่าวงศ์ ผู้อำนวยการสายงานวิเคราะห์ปัจจัยพื้นฐาน ด้านหลักทรัพย์ขนาดใหญ่ บล.กรุงศรี กล่าวกับ "โพสต์ทูเดย์" ว่า หุ้นของ "บริษัท ปตท. สำรวจและผลิตปิโตรเลียม จำกัด (มหาชน) หรือ PTTEP" ถือว่าน่าสนใจ เพราะเป็นหุ้นที่ได้อานิสงส์โดยตรงจากราคาน้ำมันดิบโลกไต่ระดับสูงในช่วงภาวะสงคราม

โดยเฉพาะหากอิงตามที่สำนักข่าวบลูมเบิร์กได้ประเมินสถานการณ์สู้รบ กรณีเกิดความรุนแรงในอิสราเอล-ฮามาสต่อเนื่องและยืดเยื้อ พร้อมกับอเมริกาเข้ามาหนุนอิสราเอล ขณะที่อิหร่านหนุนฮามาส และหากเกิดเหตุปิดช่องแคบฮอร์มุช ไม่ให้เรือบรรทุกน้ำมันและเรือสินค้าจะยิ่งส่งผลกระทบ

ประกอบกับซัพพลายน้ำมันตึงตัว ส่งผลให้ราคาน้ำมันในไตรมาส 4/66 นี้มีโอกาสแตะระดับ 100 เหรียญฯต่อบาร์เรลได้

ส่วน กรณีเลวร้าย หากสถานการณ์บานปลายและลุกลามจนกลายเป็นสงครามระหว่างประเทศ หรือ สงครามศาสนา อาจเห็นราคาน้ำมันโลกแตะระดับ 150 เหรียญฯต่อบาร์เรล แต่เชื่อว่าไม่น่าจะมีโอกาสเกิดกรณีดังกล่าว

นอกจากนี้ PTTEP เป็นหุ้นปันผลดี มีอัตราผลตอบแทนเงินปันผล (Dividend yield) ที่ 5.3% ถือเป็นระดับที่น่าสนใจ หากต้องการซื้อเพื่อรับปันผล บวก Capital Gain หรือ กำไรจากส่วนต่างราคาในอนาคต แม้ในตอนนี้ราคาหุ้น PTTEP ยังยืนระดับสูง อาจต้องรอจังหวะซื้อช่วงย่อตัว

"ซื้อเก็งกำไรในช่วงนี้ได้ แม้ราคาขึ้นมาสูง แต่จะสังเกตุได้ว่า PTTEP ชนแนวต้าน 170 บาทก็ยังฝ่าด่านไม่ได้หลายรอบ แต่ถ้าราคาน้ำมันทะลุ 100 เหรียญฯเชื่อว่าราคาหุ้นน่าจะไปต่อได้ ส่วนนักลงทุนที่ต้องการซื้อเพื่อถือลงทุนก็ทำได้ เพราะ PTTEP ได้อานิสงส์โดยตรงจากราคาน้ำมันไต่ระดับสูง และถ้าเทียบราคาน้ำมันตอนนี้ถือว่าสูงกว่าไตรมาส 3/66 แต่จังหวะซื้ออาจต้องรอให้ราคาย่อตัวลงมาก่อน แม้จะลงมาเล็กน้อยก็ซื้อได้เพราะเรามองว่าไม่น่าจะลงมาเยอะ บวกกับเป็นหุ้นปันผลมากกว่า 5% น่าสนใจในการถือได้"

โดนรายการพิเศษ Q3

ทั้งนี้ ฝ่ายวิเคราะห์คาดว่ากำไรสุทธิของ PTTEP ในไตรมาส 3/66 จะอยู่ที่ 1.91 หมื่นล้านบาท (-21%yoy, -9%qoq) โดยกำไรที่ลดลง yoy จะเป็นเพราะราคาน้ำมันดิบดูไบลดลงมาอยู่ที่ US$86.7/bbl (-10% yoy) ขณะที่กำไรที่ลดลง qoq จะเป็นเพราะ 1) มีผลขาดทุนพิเศษ 2.1 พันล้านบาท (ขาดทุนจากอนุพันธ์ 700 ล้านบาท, ขาดทุนจากอัตราแลกเปลี่ยน 360 ล้านบาท และต้นทุนการปรับรายการภาษีที่มาเลเซีย 1.1 พันล้านบาท)

2) ต้นทุนต่อหน่วยเพิ่มขึ้น (+8% qoq) มากกว่าราคาขายเฉลี่ย(+7%qoq) เราคาดว่าปริมาณยอดขายจะอยู่ที่ 467 พันบาร์เรล/วัน (KBOED) เพิ่มขึ้น 5%qoq เนื่องจากเริ่มมีการจัดส่งน้ำมันดิบจาก PDO และ Oman Block 61

อีกทั้ง โครงการ Sabah K เปิดดำเนินการเต็มไตรมาสหลังจากที่ปิดซ่อมบำรุงไปนาน 1.5 เดือนในไตรมาส 2/66 ฝ่ายฯคาดว่า ASP จะเพิ่มขึ้นเป็น US$49.1/bbl (+7% qoq) เนื่องจากราคน้ำมันดิบดูไบสูงขึ้น (+11% qoq) ในขณะที่คาดว่าต้นทุนต่อหน่วยจะเพิ่มขึ้น 8% qoq เนื่องจากต้นทุนการดำเนินงานงานเพิ่มขึ้นในช่วงที่มีการปิดซ่อมบำรุง G2/61 บางส่วน (32 วัน), มีการเพิ่มการผลิตที่ G1/61 และ สัดส่วนยอดขายผลิตภัณฑ์ที่เป็นของเหลวสูงขึ้น (30%) ยังคงเป้าหมายเพิ่มการผลิตที่แหล่งเอราวัณภายในวันที่ 1 เมษายน 2567 ถึงแม้จะมีการเลื่อนกำหนดเพิ่มการผลิตเป็น 600mmscfd ภายในสิ้นปี 2566 แต่บริษัทยังคงคาดว่าจะเพิ่มการผลิตได้ตามเป้า 800mmscfd ภายในวันที่ 1 เมษายน 2567 ฝ่ายคาดว่าปริมาณยอดขายในปี66 จะไม่ถูกกระทบจากการเลื่อนกำหนดเพิ่มการผลิต เพราะ PTTEP มีการเพิ่มการผลิตที่แหล่งบงกช (G2/61) ควบคู่การเพิ่มการผลิตที่แหล่งเอราวัณ

เคาะเป้ากลางปี67 ที่ 196 บ.

ฝ่ายวิเคราะห์ยังคงคำแนะนำซื้อ PTTEP โดยประเมินราคาเป้าหมาย DCF กลางปี67 ที่ 196 บาท ฝ่ายฯคาดว่าปริมาณยอดขายในไตรมาส 4/66 จะเพิ่มขึ้น qoq จากการเปิดดำเนินการเต็มที่ของโครงการ G2/61 เรามองว่าราคาน้ำมันดิบที่ย่อลงมาในช่วงนี้เป็นประเด็นระยะสั้นเท่านั้น เพราะอุปทานยังตึงตัวจากการที่ OPEC+ คงนโยบายการผลิตเอาไว้เหมือนเดิม

ในขณะที่ซาอุดิ อาระเบีย และรัสเซียจะลดการผลิตโดยสมัครใจไปจนถึงสิ้นปี66 ฝ่ายฯมองว่าความเสี่ยงด้าน downside ของประมาณการกำไรปี66 ของเราอยู่ที่ผลขาดทุนจากการด้อยค่าของสินทรัพย์ในโครงการ LNG ที่โมซัมบิกถ้าหากมีการปรับแผนของโครงการ

กำไรปกติQ3ดีต่อ แต่กำไรสุทธิวูบ

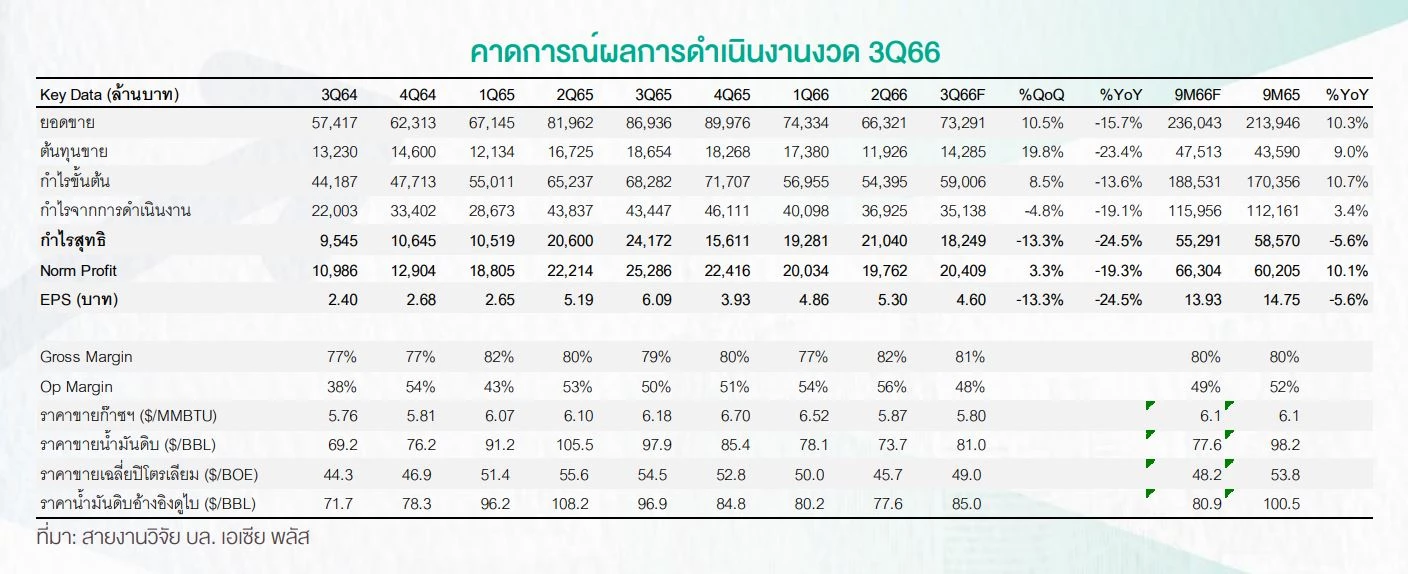

ฝ่ายวิจัย บล.เอเซีย พลัส ระบุในบทวิเคราะห์ว่า คาดการณ์กำไรสุทธิงวดไตรมาส 3/66 ของ "PTTEP" อยู่ราว 1.8 หมื่นล้านบาท ปรับตัวลดลง 13.3%qoq ถูกกดดันจากรายการพิเศษที่ในงวดนี้สุทธิพลิกกลับเป็นค่าใช้จ่ายรวมราว 2.2 พันล้านบาท จากงวดก่อนหน้าที่สุทธิเป็นกำไรจากรายการพิเศษรวมที่ 1.3 พันล้านบาท ซึ่งเป็นผลจากการพลิกกลับเป็นบันทึกขาดทุนจาก Oil Price Hedging ราว 720 ล้านบาท จากงวดก่อนหน้าบันทึกเป็นกำไรจาก Oil Price Hedging ที่ 983 ล้านบาท

รวมถึงในงวดนี้บันทึกกลับเป็นขาดทุนจากอัตราแลกเปลี่ยนราว 360 ล้านบาท จากงวดก่อนหน้าที่บันทึกเป็นกำไรจากอัตราแลกเปลี่ยนอยู่ที่ 295 ล้านบาท อีกทั้งยังมีรายการพิเศษการปรับปรุงรายการภาษีของโครงการที่มาเลเซียซึ่งเป็นค่าใช้จ่ายราว 1.1 พันล้านบาท เนื่องจากก่อนหน้านี้มีการบันทึก Tax incentive ไว้สูงเกินไป

อย่างไรก็ตาม หากตัดรายการพิเศษ พิจารณาเฉพาะกำไรจากการดำเนินงานปกติงวดไตรมาส 3/66 คาดจะปรับตัวเพิ่มขึ้นเล็กน้อย 3.3%qoq มาอยู่ที่ราว 2 หมื่นล้านบาท รับผลบวกจากทั้งราคาขายเฉลี่ยผลิตภัณฑ์ (น้ำมัน+ก๊าซฯ) ที่คาดจะปรับตัวเพิ่มขึ้น 7.2%qoq มาอยู่ราว 49 เหรียญฯต่อบาร์เรล (ภายใต้สัดส่วนการขายก๊าซฯและน้ำมันที่ 70% และ 30% ตามลำดับ) ผลจากราคาขายน้ำมันดิบที่ปรับตัวเพิ่มขึ้น 9.9%qoq มาอยู่ราว 81 เหรียญฯต่อบาร์เรล

ขณะที่ ราคาขายก๊าซฯปรับตัวลดลงเล็กน้อย 1.2%qoq มาอยู่ราว 5.8 เหรียญฯต่อล้านบีทียู รวมถึง ปริมาณขายในงวดไตรมาส 3/66 คาดจะปรับตัวเพิ่มขึ้น 5.2%qoq มาอยู่ราว 4.67 จาก 4.44 แสนบาร์เรลต่อวัน หลักๆเนื่องจากขายน้ำมันจำนวนโหลดเพิ่มขึ้นของโครงการ PDO Block 6 และ Oman Block 61 รวมถึงโครงการ SABA-K กลับมาผลิตปกติเต็มไตรมาส หลังจากงวดไตรมาส 2/66 ปิดซ่อมบำรุง 1.5 เดือน ขณะที่กำลังการผลิตที่เพิ่มขึ้นเป็น 400 ล้านลูกบาศก์ฟุตต่อวัน ของโครงการ G1/61 เต็มไตรมาส จะถูกหักล้างกับโครงการ G2/61 ที่มีหยุดซ่อมบำรุงในงวดไตรมาส 3/66 เป็นเวลา 32 วัน

ซึ่งผลบวกจากราคาและปริมาณขายที่เพิ่มขึ้นในงวดไตรมาส 3/66 ดังกล่าวข้างต้น คาดจะถูกหักล้างเกือบทั้งหมดจากต้นทุนต่อหน่วยที่เพิ่มขึ้นมาอยู่ราว 28.5 จาก 26.4 เหรียญฯต่อบาร์เรลในงวดก่อนหน้า เนื่องจากในงวดไตรมาส 3/66 มีการหยุดซ่อมบำรุงหลายโครงการ อีกทั้งโครงการ G1 และ SABA-K มีต้นทุนค่าเสื่อมราคาสูงกว่าโครงการอื่นมีกำลังการผลิตเพิ่มขึ้นในไตรมาสนี้รวมถึงในงวดนี้มีการ write-off หลุมขุดเจาะของโครงการ S1 ราว 360 ล้านบาท

โดยรวมแล้วคาดกำไรปกติและกำไรสุทธิงวด 9 เดือนปี66 อยู่ราว 6.6 และ 5.5 หมื่นล้านบาท เพิ่มขึ้น 10.1% และลดลง 5.6% จากช่วงเดียวกันของปีก่อน ตามลำดับ และกำไรสุทธิคิดเป็น 84% ของประมาณการทั้งปี66 ที่ฝ่ายวิจัยประเมินไว้มุมมองไตรมาส 4/66 ลุ้นกำไรปกติทรงตัว QoQ ได้ แต่กำไรสุทธิมีโอกาสลดลง QoQ จากความเสี่ยงด้อยค่า Mozambique เบื้องต้นฝ่ายวิจัยคงประมาณการกำไรสุทธิตั้งแต่ปี 66 โดยคาดกำไรสุทธิปี66 จะอยู่ราว 7.8 หมื่นล้านบาท ปรับตัวเพิ่มขึ้น 10.1%yoy และ ปี67 กำไรสุทธิจะอยู่ที่ 6.4 หมื่นล้านบาท ลดลง 18.1%yoy

ภายใต้สมมติฐานราคาน้ำมันดิบอ้างอิงดูไบในปี66 ที่ 90 เหรียญฯต่อบาร์เรล และตั้งแต่ปี67 กำหนดสมมติฐานราคาน้ำมันดิบระยะยาวไว้อยู่ที่ 80 เหรียญฯต่อบาร์เรล รวมถึงสมมติฐานปริมาณขายในปี66 ไว้ที่ 4.64 แสนบาร์เรลต่อวัน และ ปี 67 ที่ 4.85 แสนบาร์เรลต่อวันตามลำดับ

Q4 ประคองตัว

สำหรับแนวโน้มกำไรปกติในงวดไตรมาส 4/66 ลุ้นประคองตัวใกล้เคียงกับงวดไตรมาส 3/66 ได้หากราคาน้ำมันดิบดูไบเฉลี่ยตลอดทั้งงวดไตรมาส 4/66 อยู่ในระดับสูงใกล้เคียงกับปัจจุบันที่ราว 85-95 เหรียญฯต่อบาร์เรล (เพิ่มขึ้นจาก 85 เหรียญฯต่อบาร์เรลในงวดไตรมาส 3/66) และแนวโน้มราคาขายก๊าซฯเฉลี่ยในงวดไตรมาส 4/66 จะปรับตัวเพิ่มขึ้นมาอยู่ราว 5.9 จาก 5.8 เหรียญฯต่อล้านบีทียู

รวมถึงในงวดไตรมาส 4/66 มีปัจจัยบวกจากปริมาณขายที่ล่าสุดทางบริษัทให้มุมมองว่าจะเพิ่มขึ้นมาอยู่ราว 4.79 แสนบาร์เรลต่อวัน จาก 4.67 แสนบาร์เรลต่อวัน ในงวดก่อนหน้า หลักๆเป็นผลมาจากการกลับมาผลิตได้ปกติของโครงการบงกช G2/61 และเอราวัณ G1/61 หลังจากมีหยุดผลิตซ่อมเพื่อซ่อมบำรุงตามแผนไปในงวดไตรมาส 3/66 ซึ่งคาดผลบวกดังกล่าวจะเข้ามาช่วยชดเชยแนวโน้มต้นทุนต่อหน่วยที่คาดจะปรับตัวสูงขึ้นมาอยู่ราว 29-30 เหรียญฯต่อบาร์เรล จากที่คาดไว้ 28.5 เหรียญฯต่อบาร์เรล ในงวดไตรมาส 2/66 เนื่องจากโดยปกติจะมีค่าใช้จ่ายพิเศษ one-time adjustment เกิดขึ้นในการปรับปรุงงบปลายปี

อย่างไรก็ตาม หากพิจารณาแนวโน้มกำไรสุทธิในงวดไตรมาส 4/66 มีโอกาสเห็นการปรับตัวลดลง QoQ เนื่องจากมีความเสี่ยงที่จะมีการทบทวนการตั้งด้อยค่าสินทรัพย์(impairment)ของโครงการ Mozambique LNG (PTTEP ถือหุ้น 8%) หาก TOTALซึ่งเป็นผู้ดำเนินการผลิต (operator) ยังไม่สามารถกลับเข้าพื้นที่ได้เพราะจะทำให้โครงการจะมีการเลื่อนการผลิตเชิงพาณิชย์ออกไปจากล่าสุดที่กำหนดไว้ในปี 2569 หลังจากก่อนหน้านี้ช่วงปลายงวดไตรมาส 2/66 ทาง TOTAL มีการประกาศว่าจะกลับเข้าพื้นที่ และเตรียมย้ายชาวบ้านที่อยู่อาศัยออกไป แต่ยังไม่สามารถระบุเวลาที่ชัดเจนว่าจะกลับเข้าไปตอนไหนได้

ดังนั้นหากปลายปี66 TOTAL ยังไม่สามารถเข้าพื้นที่ได้ คาดจะมีความเสี่ยงในการตั้งด้อยค่าสินทรัพย์โครงการเพิ่มเติมในงวดไตรมาส 4/66 ซึ่งหากอิงการตั้งด้อยค่าสินทรัพย์ก่อนหน้าจำนวน 2 ครั้ง โดยครั้งที่ 1 เกิดขึ้นในปี64 ที่ 163 ล้านเหรียญฯ และครั้งที่ 2 เกิดขึ้นในปี65 ที่ 190 ล้านเหรียญฯ คาดมูลค่าที่จะตั้งด้อยค่าน่าจะยังอยู่ในกรอบเดิมที่ราว 150-200 ล้านเหรียญฯ หรือราว 5.4-7.2 พันล้านบาท(โครงการ Mozambique LNG มีมูลค่าสินทรัพย์ตามบัญชีตอนเข้าซื้อที่ราว 2 พันล้านเหรียญฯ และมีการใช้เงินลงทุนไประหว่างทางอีกประมาณ 600-700 ล้านเหรียญฯ รวมมูลค่าสุทธิก่อนหักด้อยค่าจะอยู่ราว 2.6-2.7 พันล้านเหรียญฯ หรือราว 7.8-8.3 หมื่นล้านบาท)

มูลค่าพื้นฐานสิ้นปี 66 ที่ 178 บาทต่อหุ้น ภายใต้สมมติฐานราคาน้ำมันดิบดูไบในปี 66 และตั้งแต่ปี 67 ที่ 90 และ 80 เหรียญฯต่อบาร์เรล ตามลำดับ แม้ภาพปัจจัยพื้นฐานยังแข็งแกร่ง แต่ราคาหุ้นช่วงที่ผ่านมาปรับตัวขึ้นลงตามทิศทางราคาน้ำมัน ดังนั้นในระหว่างทางยังคงแนะนำในลักษณะ TRADING ตามราคาน้ำมันอยู่ Dividend yield 4.9% ทั้งนี้แนวโน้มราคา Sideways Up มองแนวรับ 156 บาท แนวต้าน 170-175 บาท

ขายทำกำไร

บล.ไอร่า(ประเทศไทย) มองหุ้น PTTEP ภาพรายวันราคาพยายามเร่งตัวในลักษณะจำกัด ให้ภาพของการแกว่งตัวออกข้างอิงทางบวกตามกรอบแนวโน้มหลักระยะสั้น ขณะที่เครื่องมือทางเทคนิค MACD และ RSI เริ่มแกว่งชะลอกำลัง ระยะสั้นคาดราคามีโอกาสแกว่งตัวออกข้างอิงทางบวกได้บ้างอย่างจำกัด

อย่างไรก็ตามมองเป็นโอกาสในการทยอยล็อคกำไร Lock profit มองแนวรับ 169 / 166 บาท แนวต้าน 174 / 176.50 บาท

ความเคลื่อนไหวของราคาหุ้น PTTEP ปิดการซื้อขายวันนี้(17 ต.ค.66) อยู่ที่ 170 บาท ลดลง 2 บาท คิดเป็น -1.16% มูลค่าการซื้อขาย 2,023.64 ล้านบาท โดยระหว่างวันราคาขึ้นสูงสุดที่ 171 บาท และลดลงต่ำสุดที่ 169 บาท

Tuyên bố từ chối trách nhiệm: Bản quyền của bài viết này thuộc về tác giả gốc. Việc đăng lại bài viết này chỉ nhằm mục đích truyền tải thông tin và không cấu thành bất kỳ lời khuyên đầu tư nào. Nếu có bất kỳ hành vi vi phạm nào, vui lòng liên hệ với chúng tôi ngay lập tức. Chúng tôi sẽ sửa đổi hoặc xóa bài viết. Cảm ơn bạn.