เปิด 3 ปัจจัย กระตุ้นความต้องการทองคำทั่วโลกปี 68 พุ่งทะยาน

หลังจากสภาทองคำโลก (World Gold Council : WGC) ได้รายงานแนวโน้มความต้องการทองคำประจำไตรมาส 3/256 ว่าปริมาณความต้องการทองคำทั่วโลกยังคงแข็งแกร่งต่อเนื่อง โดยมีปริมาณความต้องการทองคำทั้งหมด จากทุกภาคส่วนเพิ่มขึ้น 5% เมื่อเทียบกับปีก่อนอยู่ที่ระดับ 1,313 ตัน ซึ่งนับว่าเป็นปริมาณความต้องการโดยรวมของไตรมาส 3 ที่สูงที่สุดเป็นประวัติการณ์ และนับเป็นมูลค่าของความต้องการทองคำรวมสูงกว่า 100,000 ล้านดอลลาร์สหรัฐ เป็นครั้งแรกนับตั้งแต่มีการเก็บสถิติ

ขณะเดียวกัน ความต้องการทองคำผู้บริโภคไทยในไตรมาส 3/2567 มีอัตราการเติบโตสูงที่สุดในกลุ่มประเทศอาเซียนติดต่อกันถึง 2 ไตรมาส โดยในไตรมาส 3/2567 ประเทศไทยมีความต้องการทองคำผู้บริโภคเพิ่มสูงขึ้น 11% เมื่อเทียบกับปีก่อน คิดเป็นปริมาณรวม 14.4 ตัน แม้ว่าราคาทองคำได้พุ่งสูงและได้รับแรงกดดันจากสภาวะเศรษฐกิจที่เปลี่ยนแปลง

“โพสต์ทูเดย์” ได้มีโอกาสสัมภาษณ์พิเศษ “เซาไก ฟาน” (Shaokai Fan) หัวหน้าภูมิภาคเอเชียแปซิฟิก (ไม่รวมประเทศจีน) และหัวหน้าธนาคารกลางระดับโลก สภาทองคำโลก (World Gold Council : WGC) ถึงแนวโน้มความต้องการทองคำทั่วโลกในไตรมาส 4/2567 และทั้งปี 2567 ต่อเนื่องในปี 2568

“เซาไก ฟาน” ระบุว่า ความต้องการทองคำภาคผู้บริโภคของประเทศไทยแข็งแกร่งและโดดเด่นตลอดทั้งปี 2567 โดยตลาดทองคำยังคงเติบโตและได้รับความนิยมในช่วงที่เศรษฐกิจและการเมืองของประเทศไทยมีความไม่แน่นอน เราพบว่านักลงทุนไทยมองทองคำเป็นทั้งเครื่องมือที่ใช้เพื่อป้องกันความเสี่ยงและเป็นเครื่องมือสำหรับการลงทุนเพื่อสร้างผลตอบแทนในระยะยาว

ในช่วงที่ค่าเงินบาทอ่อนตัว นักลงทุนในประเทศได้ใช้ทองคำเพื่อช่วยปกป้องมูลค่าการลงทุน และในขณะที่ราคาทองคำพุ่งสูงในไตรมาส 3 นักลงทุนไทยได้เข้าหาผลตอบแทนจากทองคำ แม้ว่าจะเป็นสินทรัพย์ที่ถือครองเพื่อความปลอดภัยเป็นหลัก แต่นักลงทุนก็สามารถใช้ทองคำเพื่อแสวงหาผลกำไรได้เช่นกัน และตลาดของประเทศไทยก็ยังมีศักยภาพในการพัฒนาขยายตัวเพิ่มขึ้นเป็นอีกมาก

ทั้งนี้ ราคาทองคำซึ่งพุ่งสูงขึ้นในไตรมาส 3 ได้ทำให้ความต้องการทองคำเครื่องประดับทั่วโลกปรับตัวลดลง โดยต่ำกว่าไตรมาสเดียวกันของปีก่อน 12% ซึ่งในกลุ่มประเทศอาเซียนอื่นๆ ก็ลดลงประมาณ 8-13% เช่นกัน แต่ในประเทศไทยปริมาณความต้องการทองคำเครื่องประดับลดลงเพียง 5% ซึ่งนับว่าเป็นประเทศที่ได้รับผลกระทบน้อยที่สุดในภูมิภาคนี้

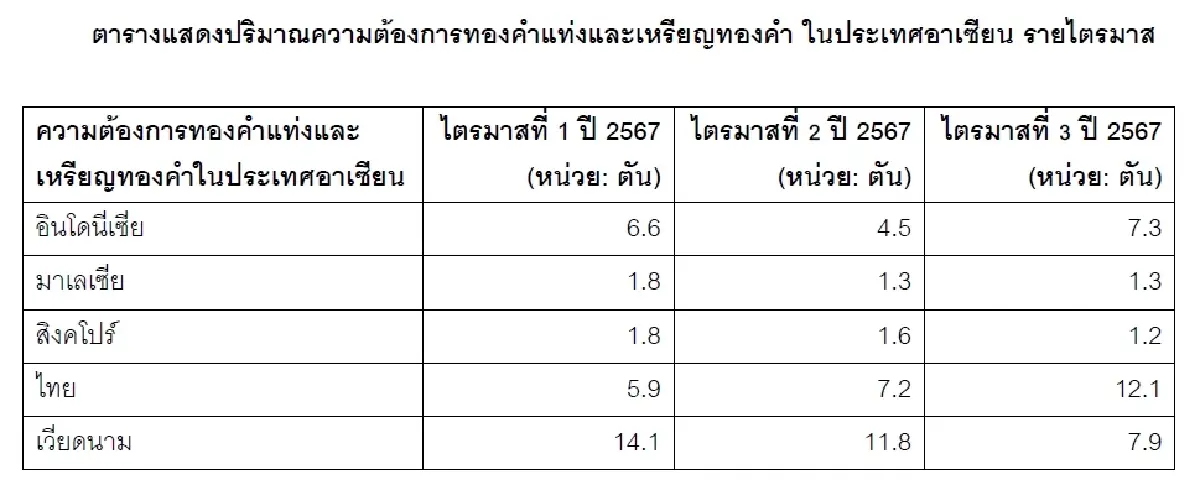

ด้านความต้องการทองคำแท่งและเหรียญทองคำของไทยก็ยังคงแข็งแกร่งมาก โดยเฉพาะอย่างยิ่งเมื่อเทียบกับปริมาณทั่วโลกที่ลดลง 9% แต่ประเทศไทยกลับมีความต้องการเพิ่มขึ้นถึง 15% เมื่อเทียบกับปีก่อน และไทยยังเป็นผู้ซื้อทองคำแท่งและเหรียญทองคำรายใหญ่ที่สุดในอาเซียนสำหรับไตรมาส 3/2567 อีกด้วย

สำหรับแนวโน้มความต้องการทองคำทั่วโลกในไตรมาส 4/2567 เราเชื่อว่าปัจจัยสำคัญที่จะส่งผลต่อทองคำในไตรมาส 4 ได้แก่

- นโยบายการปรับลดอัตราดอกเบี้ย ที่จะยังคงส่งผลต่อราคาทองคำ

- ความไม่แน่นอนทางภูมิรัฐศาสตร์ ทั้งจากความตึงเครียดที่เพิ่มขึ้นในตะวันออกกลางและผลการเลือกตั้งประธานาธิบดีสหรัฐฯ ที่ทำให้เกิดการแบ่งขั้วกันอย่างรุนแรงมากขึ้น ซึ่งจะส่งผลต่อความสนใจในการลงทุนทองคำและอาจทำให้ปริมาณการรีไซเคิลทองคำมีน้อยกว่าที่คาดการณ์ไว้

- แนวโน้มการเติบโตทางเศรษฐกิจ ยังคงเป็นอีกหนึ่งปัจจัยที่เราติดตามอย่างใกล้ชิด เพราะอาจเปลี่ยนแปลงทิศทางแนวโน้มของทองคำได้

ด้านการซื้อทองคำของธนาคารกลางในไตรมาส 4 มองว่าน่าจะเป็นในทิศทางเดียวกันกับช่วงที่ผ่านมา ซึ่งอาจจะไม่ได้อยู่ในระดับที่แข็งแกร่งเท่าปีก่อนๆ ส่วนความต้องการทองคำเครื่องประดับอาจปรับตัวลดลง เนื่องจากราคาทองคำที่สูง ในขณะที่ความต้องการทองคำแท่งและเหรียญทองคำเพื่อการลงทุน ยังคงมีแนวโน้มที่มั่นคงต่อเนื่อง สำหรับในด้านของอุปทาน คาดว่าจะมีปริมาณเพิ่มขึ้น เนื่องจากความแข็งแกร่งของฝั่งผู้ผลิตทองคำ

ส่วนความต้องการทองคำทั่วโลกในปี 2568 เนื่องจากความเสี่ยงทางภูมิรัฐศาสตร์ยังคงอยู่ในระดับสูง และมีความเป็นไปได้น้อยที่ความตึงเครียดเหล่านี้จะลดลงอย่างมีนัยสำคัญในอนาคตอันใกล้ ประกอบกับการคาดการณ์ว่าธนาคารกลางจะผ่อนคลายอัตราดอกเบี้ยเพิ่มเติม สภาพการณ์เหล่านี้จะสนับสนุนให้ความต้องการทองคำจากนักลงทุนมีความแข็งแกร่งต่อไป

“คาดว่าการเปลี่ยนแปลงในนโยบายอัตราดอกเบี้ยทั่วโลกที่กำลังดำเนินอยู่นี้ จะช่วยกระตุ้นความสนใจการลงทุนในทองคำให้เพิ่มมากขึ้น เนื่องจากต้นทุนค่าเสียโอกาสในการถือครองทองคำปรับลดลง แนวโน้มนี้มีความเป็นไปได้ที่จะเกิดขึ้นทั้งในสหรัฐฯ และในประเทศไทย”

รวมทั้งนโยบายเศรษฐกิจภายหลังจากการเลือกตั้งสหรัฐฯ ที่มีนายโดนัลด์ ทรัมป์ จากพรรครีพับลิกัน เป็นผู้ชนะการเลือกตั้ง ดูเหมือนว่าจะเกิดความผันผวนทั้งในและต่างประเทศ จะมีความสำคัญมากขึ้นต่อการเปลี่ยนแปลงของสินทรัพย์ทางการเงิน รวมถึงทองคำ สิ่งนี้ได้เน้นย้ำถึงความจำเป็นที่นักลงทุนจะต้องป้องกันความเสี่ยงในพอร์ตการลงทุน ซึ่งทองคำสามารถตอบสนองบทบาทดังกล่าวได้อย่างมีประสิทธิภาพ

การวิเคราะห์ของเราจากข้อมูลในอดีตที่ผ่านมาได้แสดงให้เห็นว่าทองคำมักให้ผลตอบแทนที่ดีกว่าเล็กน้อยในช่วง 6 เดือนก่อนหน้าที่ประธานาธิบดีจากพรรครีพับลิกันจะชนะการเลือกตั้ง และอยู่ในระดับคงที่ช่วงภายหลังการเลือกตั้ง อย่างไรก็ตามผลลัพธ์เหล่านี้ไม่มีนัยสำคัญทางสถิติ

โดยรวมแล้ว ผลจากการวิเคราะห์เชิงลึกของเราเกี่ยวกับทองคำและการเลือกตั้งประธานาธิบดีสหรัฐฯ ได้ชี้ให้เห็นว่าทองคำไม่ได้ตอบสนองโดยตรงต่อการเปลี่ยนแปลงของพรรคการเมืองหรือผู้นำ แต่สะท้อนถึงปัจจัยทางเศรษฐกิจมหภาคทั่วโลกที่สำคัญ มากกว่าการเปลี่ยนแปลงทางการเมืองในพื้นที่ใดพื้นที่หนึ่ง

“ไม่ว่าผู้ชนะการเลือกตั้งจะเป็นใคร หรือตลาดอาจเกิดการเปลี่ยนแปลงในช่วงระยะหนึ่ง แต่ความเสี่ยงทางภูมิรัฐศาสตร์ที่ยังคงอยู่ในระดับสูงและมีโอกาสน้อยที่ความเสี่ยงจะลดลงในช่วงอนาคตอันใกล้นี้ อาจเป็นแรงกระตุ้นให้ทองคำมีบทบาทที่สำคัญมากขึ้น”

ขณะที่ความต้องการทองคำในอินเดีย มองว่าน่าจะยังคงแข็งแกร่ง อย่างไรก็ตาม การที่ราคาทองคำอยู่ในระดับที่ถือว่าสูงอาจทำให้ผลของการลดภาษีนำเข้าลดกำลังลง และอาจได้เห็นแนวโน้มที่นักลงทุนอินเดียรอให้ราคาทองคำปรับฐานเพื่อหาจังหวะเพิ่มการถือครองทองคำ

หลังจากในไตรมาส 3 มาตรการลดภาษีนำเข้าทองคำของประเทศอินเดีย ซึ่งเกิดขึ้นในเดือน ก.ค. ได้ช่วยลดผลกระทบจากราคาทองคำที่เพิ่มสูงขึ้น และกระตุ้นความต้องการทองคำเครื่องประดับของอินเดียให้กลับมาอีกครั้ง ทำให้ไตรมาส 3/2567 ถือเป็นไตรมาส 3 ของปีที่มีปริมาณความต้องการแข็งแกร่งที่สุดนับตั้งแต่ปี 2558 โดยอินเดียมีความต้องการทองคำเครื่องประดับเพิ่มขึ้น 10% เมื่อเทียบกับปีก่อน คิดเป็นปริมาณสูงถึง 171.6 ตัน

ด้านการลงทุนในทองคำแท่งและเหรียญทองคำของอินเดียได้เพิ่มขึ้นถึง 41% คิดเป็นปริมาณ 76.7 ตันในไตรมาสนี้

ประกอบกับธนาคารกลางอินเดีย (Reserve Bank of India: RBI) ยังคงดำเนินแนวทางการซื้อทองคำอย่างสม่ำเสมอต่อเนื่องด้วยความระมัดระวัง

ส่วนความต้องการทองคำในจีน คาดว่าจะมีการฟื้นตัวเล็กน้อยในไตรมาส 4 เนื่องจากการลดอัตราดอกเบี้ยในประเทศที่น่าจะมีเพิ่มเติม และมาตรการกระตุ้นเศรษฐกิจจากรัฐบาล ซึ่งอาจช่วยสนับสนุนการซื้อทองคำแท่งและเหรียญทองคำ หลังจากประเทศจีนมีความต้องการในไตรมาส 3 อ่อนแอที่สุดนับตั้งแต่ปี 2553 โดยความต้องการทองคำเครื่องประดับอยู่ในระดับต่ำกว่าค่าเฉลี่ย 10 ปี ถึง 36% เนื่องจากปัจจัยที่คล้ายคลึงกับไตรมาสก่อนหน้านี้ ได้แก่ราคาทองคำในประเทศที่ยังคงสูง ความเชื่อมั่นของผู้บริโภคที่ต่ำ และการเติบโตทางเศรษฐกิจที่ชะลอตัว

“หลังจากช่วงครึ่งแรกของปีที่แข็งแกร่งมาก การลงทุนในทองคำแท่งและเหรียญทองคำของจีนก็ได้สูญเสียโมเมนตัมในไตรมาสที่ 3 นี้ อย่างไรก็ตามการเปรียบเทียบแบบรายปีซึ่งอ้างอิงจากฐานของตัวเลขที่พุ่งขึ้นสูงมากในช่วงก่อนหน้า อาจทำให้การปรับตัวลดลงดูรุนแรงเกินจริง หากเรามองในระยะยาวจะพบว่าความต้องการทองคำแท่งและเหรียญทองคำของจีนยังคงอยู่ในระดับที่ดี โดยความต้องการทองคำสำหรับการลงทุนตลอดทั้งปี 2567 ยังคงแข็งแกร่งที่สุดนับตั้งแต่ปี 2556”

นอกจากนี้ การหยุดซื้อทองคำชั่วคราวที่ธนาคารกลางจีนได้ประกาศเมื่อไม่นานมานี้ อาจเป็นสาเหตุที่ทำให้ความต้องการลงทุนทองคำลดลงในระดับหนึ่ง

Tuyên bố từ chối trách nhiệm: Bản quyền của bài viết này thuộc về tác giả gốc. Việc đăng lại bài viết này chỉ nhằm mục đích truyền tải thông tin và không cấu thành bất kỳ lời khuyên đầu tư nào. Nếu có bất kỳ hành vi vi phạm nào, vui lòng liên hệ với chúng tôi ngay lập tức. Chúng tôi sẽ sửa đổi hoặc xóa bài viết. Cảm ơn bạn.